г. Москва

реклама

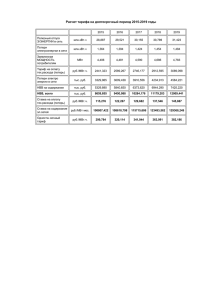

г. Москва Состояние дел *) по данным экспертной группы «Реформа естественных монополий» Стратегии 2020 2 Что меняется с принятием ПП 877 – ОРЭМ Энергосбытовые компании платят на ОРЭМ больше чем могут собрать с потребителей На розничном рынке оплата мощности в час максимума ГП. На оптовом – индивидуальный максимум. Потребители уходят в розничный рынок, где более выгодные условия по оплате мощности Сокращение числа ГТП на ОРЭМ Рост коэффициента резервирования Рост цены на мощность 3 Что меняется с принятием ПП 877 – сети Потребители с 1 апреля платят по новым правилам ГП подавали заявку о величине заявленной мощности на 2012 год по старым правилам игры ГП не соберет средств, чтобы рассчитаться с сетевыми организациями Снижение заявленной мощности в тарифах на передачу (рост тарифов) – предельные уровни 4 Что меняется с принятием ПП 877 – сбыт Сбытовая надбавка покрывает ~60% от текущих расходов Маржинальные доходы с 1 апреля исключены Рост сбытовой надбавки Дифференциация Резерв по сомнительным долгам ~ 0% Доход на вложенный капитал ~ 0% 5 Динамика дебиторской задолженности РРЭ за 2011-2012гг. по данным НП «Совет рынка», на последнее число месяца 180 155 160 145 145 140 134 132 120 115 120 млрд. руб. 126 124 110 113 116 109 115 101 100 80 91 88 85 79 90 60 40 20 0 Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь 2011г. без учета потерь 145 155 132 124 115 79 85 88 91 101 109 Декабрь 90 2011г. с учетом потерь 145 155 132 124 115 104 110 113 116 126 134 115 2012г. без учета потерь 120 2012г. с учетом потерь 145 Резкое снижение ( ≈ 25-30 млрд. руб) уровня общей задолженности участников розничных рынков в июле 2011 года обусловлено решением Наблюдательного совета НП «Совет рынка» от 25.02.2011, в соответствии с которым задолженность на розничных рынках со 2 полугодия 2011 года рассчитывается без учета потерь по договору оказания услуг сетевыми компаниями. 6 По данным НП «Совет рынка» по состоянию на 14 февраля 2012 года, общая задолженность участников розничных рынков составила 141,3 млрд. рублей, увеличившись с 1 февраля на 20,9 млрд. рублей. Что меняется с принятием ПП 877 – потребители Пик ГП на ОРЭМ зонные население + Пик розничной генерации Двух/ ставочные Мощность одноставочных потребителей 7 Отсутствие стимулов к энергоэффективности Механизм ЧЧИ как средство дифференциации потребителей по профилю потребления График суточного потребления Дифференциация по ЧЧИМ : от 7 001 и выше часов; от 6 501 до 6 500 часов; от 5 501 до 6 000 часов; от 5 001 до 5 500 часов; от 4 501 до 5 000 часов; до 4 500 часов. 35 30 кВт.ч. 25 20 15 Рост платы за мощность 10 5 0 1 2 3 4 5 6 7 8 9 101112131415161718192021222324 Потребитель 1 Потребитель 1 и Потребитель 2 потребляют одинаковый объём электроэнергии; Потребитель 2 До 1 апреля 2012 г После 1 апреля 2012г Цена для Потребителя 2 должна быть выше, т.к. требуется больший объём готовой к выработке генерации Уравнивание цен (не зависит от графика, если пик не совпадает с пиком ГП) Оплата по собственному пику 8 В час пика ГП 8 Перенос нагрузки на потребителей с ровным графиком 30 25 20 Потребитель 1 15 Потребитель 2 10 5 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 Для потребителей двухставочного тарифа •До 1 апреля – Потребитель1 оплачивал 28 МВт – Потребитель 2 с ровным графиком нагрузки 25 МВт •С 1 апреля – Потребитель 1 будет оплачивать 20 МВт Потребитель 2 по прежнему 25 МВт 99 877 – чего не хватает до целостной модели Элемент конечной стоимости Влияние на цену Оптовый рынок Два товара – э/э и мощность. Мощность оплачивается в час пикового потребления региона. Рост коэффициента резервирования Розничный рынок Группа Двух/ ставочные Э/Э Мощность Сети (выбор до установления тарифов) Сбытовая надбавка (рост 2-3 раза + дифференциация) По своему графику В пик региона По фактической мощности в пика региона ЛИБО ОТДЕЛЬНАЯ СТАВКА кВтч, ставка в зависимости от величины мощности - - Волатильность Зонные По графику ГП Аналог ЧЧИМ 4250 Квтч (расчет ставки остатком за вычетом двухставочных) кВтч, ставка в зависимости от величины мощности Одно/ ставочные Остатком Остатком Квтч (расчет ставки остатком за вычетом двухставочных) кВтч, ставка в зависимости от величины мощности Волатильность - 10 Факторы влияния на цены • Рост цен на мощность на ОРЭМ – – – Для создания равных условий для ГП и ЭСК предлагается перейти на определение обязательств по мощности на ОРЭМ в пик региона, а не по сумме собственных максимумов (тот же самый эффект На первом этапе рост цены на мощность на 3-4% - оценка Совета рынка Если крупные потребители начнут игру на понижение мощности – рост цены может быть более существенным • Рост сбытовой надбавки – Для того, чтобы обеспечить выживание сбытов и приемлемый уровень доходности, сбытовую надбавку нужно увеличить минимум в 2 раза, что приведет к росту конечных цен на 2,5-4% • Изменения в сетевом тарифе – – Сейчас для одноставочных потребителей тариф на передачу считается по среднему ЧЧИМ на уровне напряжения (например, 6500). При этом двухставочные потребители платят по собственному ЧЧИМ (например, 7500). Таким образом, одноставочные потребители должны были бы платить сетевой тариф по собственному соотношению электроэнергии и мощности (может быть и 4500 и еще ниже) - Минэнерго предлагает сделать это в своем проекте с 1 июля 2013 года Этот фактор может привести к очень существенному росту сетевого тарифа для 11 одноставочных потребителей – на 15-30% Как понизить волатильность? • Для двухставочных потребителей волатильность изза смещения пика вследствие совокупных стратегий потребителей – следствие отказа от контроля индивидуальных пиков – в данной модели не решается • для одноставочных потребителей – следствие применения расчетных величин – можно устранить отказом от «остаточного» метода - расчет через типовые профили 12 Как вернуть стимулы энергоэффективности • Двухставочные – В новой модели системе более ценен потребитель с неравномерным профилем, но способный гибко управлять своим потреблением (он заплатит меньше, чем немобильный потребитель с ровным профилем) – тогда он должен знать о пике система ЗАРАНЕЕ, но не ПО ФАКТУ • Одноставочные – Стимулы к энергоэффективности утрачены – Чтобы вернуть стимул энергоэффективности, типовые профили необходимо делать стимулирующие 13 Предложения 1. 2. 3. В базе – двухставочное ценообразование Потребители платят за собственный максимума потребления Повсеместное внедрение систем почасового учета В отсутствие почасового учета: • ГП оказывают услуги по установке почасового учета – в таком случае стоимость приборов учета и его обслуживания оплачивается потребителем в рассрочку в течение 5-ти лет путем специальной надбавки к цене. • По окончании переходного периода (3-5 лет) – максимально жесткие принципы расчета цены при отсутствии почасового учета. ИСКЛЮЧЕНИЕ: мВт РАСЧЕТ ЗА СОБСТВЕННОЕ МАКСИМАЛЬНОЕ ПОТРЕБЛЕНИЕ ГРАФИК ПОТРЕБЛЕНИЯ ЭЭ мВт ЕСТЬ СТИМУЛ СНИЖАТЬ ПОТРЕБЛЕНИЕ Часы мВт ГРАФИК ПОТРЕБЛЕНИЯ ЭЭ РАСЧЕТ В ЧАС МАКСИМУМА ГП 70 МОЖНО БЕСПЛАТНО УВЕЛИЧИВАТЬ ПОТРЕБЛЕНИЕ мВт Для потребителей меньше 100 кВА выбор стандартный (льготный) профиль потребления либо почасовой учет. 4. Формирование конкурентного рынка Приход ЭСК и производителей (в роли ЭСК, оставаясь по физике на оптовом рынке) через развити двухсторонних договоров 80 Необязательное участие ЭСК или конечных потребителей в ОРЭ - объем и цена сделки могут определятся на торговых площадках, а оформляться двумя договорами при посредничестве ГП Часы ТРЕБОВАНИЕ К МОДЕЛИ ОПТОВОГО РЫНКА РАЗВИТИЕ ИНСТРУМЕНТА ДВУХСТОРОННИХ ДОГОВОРОВ ГП ОБЯЗАН ДОВОДИТЬ ДО ПОТРЕБИТЕЛЕЙ СВЕДЕНИЯ О ВОЗМОЖНОСТИ ЗАКЛЮЧЕНИЯ СВОБОДНЫХ ДОГОВОРОВ 14