Document 4838550

advertisement

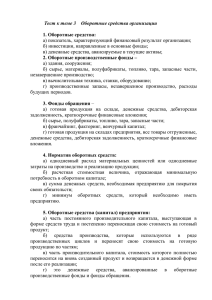

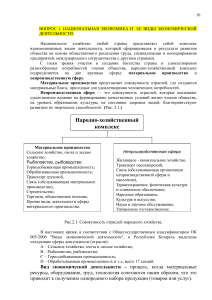

Основные фонды (ОФ) или основные средства – это совокупность средств труда, функционирующих в неизменной натуральной форме в течении длительного периода и переносящих свою стоимость на продукцию частями по мере износа. В состав основных фондов входят: земельные участки, здания, сооружения (туннели, эстакады), передаточные устройства, машины и оборудование, транспорт, произ-ный и хоз-ный инвентарь (тары, стеллажи), рабочий скот, продуктивный скот, многолетние насаждения. Физический износ - это состояние когда товар утратит свои свойства, пришел в негодность и не может больше выполнять свои функции. Моральный износ проявляется в потере экономической эффективности в целесообразности использования о.ф. до истечения срока полезного использования. Моральный износ бывает 4-х видов: уменьшение стоимости машин и оборудования, в результате выпуска таких же более дешевых; уменьшение стоимости машин и оборудования, в результате выпуска более совершенных; постепенная утрата основными средствами своих техникоэкономических свойств. уменьшение стоимости ОС в результате их разрушения под воздействием природных факторов. Амортизация (А) – это возмещение ОФ путем включения части их стоимости в затраты на производство продукции или на выполненную работу. Амортизация может рассчитываться как постоянная или меняющаяся годовая сумма, отсюда различают способы амортизации: Линейный Уменьшаемого остатка По сумме чисел лет срока полезного использования Пропорционально объему производства фондоотдача– показывает сколько рублей выручки организация получила с каждого рубля вложенного в основные фонды. фондоемкость- характеризует стоимость ОФ приходящейся на единицу (1 рубль) продукции. фондовооруженность – характеризует степень вооруженности рабочих основными производственными фондами. Оборотные фонды (оборотные средства) – это часть средств производства которые единожды учувствуют в производственном процессе и свою стоимость полностью переносят на себестоимость продукции (сырье, материалы, полуфабрикаты, комплектующие изделия) Нормируемые оборотные ср-ва 1. 2. 3. 4. Ненормируемые оборотные ср-ва 5. 6. 7. незавершенное производство и полуфабрикаты собственного производства это расходы будущих периодов производственные запасы: сырье, основные материалы, покупные полуфабрикаты. вспомогательные запчасти для ремонта малоценные и быстро изнашиваемые топливо тара денежные ср-ва готовая продукция на находящиеся в оформлении средства в расчетах денежные средства в классе складе Оборотные производственные фонды Фонды обращения Коэффициент оборачиваемости К об СтоимостьРеализованнойПродукции СреднийОстатокОборотныхСредств Продолжительность оборота Д ДлительностьОтчетногоПериода(дней ) КоэффициентОборачиваемости Материалоемкость Ме ЗатратыСырья, топлива, энергии ОбъемПроиз водства Экономия оборотных средств Эоб ( Д1 (отчетныйПериод) Д 0 (базисный )) ВыручкаОтч етногоПериода ПериодОборота Состав и структура кадров фирмы Под «кадрами» принято понимать основной состав работников фирмы. В зависимости от выполняемой ими функций работники фирмы делятся на следующие категории: рабочие основные и вспомогательные, руководители, специалисты и служащие. Перечисленные работники составляют промышленно-производственный персонал. В каждой категории работников предусматривает: наличие профессии, специальности, и квалификации. Производительность труда - важнейший экономический показатель характеризующий эффективность затраты труда в материальном производстве как отдельного работника так и коллектива в целом. Основными показателями производительности труда являются выработка и трудоемкость. В Объем.произ ва.продукции T затраты. раб.времени.на.произв во.данной.продукции (чел ко / часов, дней ) Трудоемкость – это величина обратная выработке Организация труда это совокупность мер направленная на рациональное соединение труда работников со средствами производства (ОФ) с целью достижения высокой производительности труда сохранения здоровья и работоспособности сотрудников. Основными направлениями организации труда: совершенствование форм разделения и кооперации труда улучшение подготовки и повышение квалификации кадров улучшение организации и обслуживание рабочих мест. улучшение условий труда. совершенствование практики мотивации труда совершенствование нормирования труда Формы Системы Сдельная Простая Премиальная Прогрессивная Аккордная Повременная Простая Премиальная Сущность и классификация издержек Издержки – это денежное выражение производственных затрат, необходимых для осуществления всей производственной и коммерческой деятельности организации. ОТЛИЧИЯ ЗАТРАТ И ИЗДЕРЖЕК ЗАТРАТЫ это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных др. видов ресурсов на произ-во и реализацию продукции за определенный промежуток времени. Т.е. затраты характеризуются: денежной оценкой ресурсов связью с производством и реализацией продукции в целом, либо с какой то стадией этого процесса определенным периодом времени. РАСХОДЫ это затраты определенного периода времени , документально подтвержденные , экономически оправданные, полностью перенесшие свою стоимость на реализованную продукцию. В отличие от затрат, расходы не могут быть в состоянии запаса емкости, не могут относиться к активам предприятия, они отражаются при расчете прибыли предприятия, в отчете о прибыли и убытков. Таким образом, ИЗДЕРЖКИ это совокупность различных видов затрат на производство и продажу продукции в целом или отдельных ее частей. Кроме того издержки включают специфические виды затрат: потеря от брака, гарантийный ремонт и т.д. Калькуляция затрат - это исчисление себестоимости единицы продукции или выполненной работы. Она выражает затраты организации в денеж. форме на произ-во и реализацию единицы определенного вида продукции. Типовая группировка затрат по статьям калькуляции. сырье и материалы покупные изделия и полуфабрикаты топливо и электроэнергия на технологические цели основная и дополнительная з\п произ-ных рабочих отчисление на соц нужды расходы на содержание и эксплуатацию машин и оборудования расходы на подготовку и освоение нового произ-ва цеховые расходы цеховая себестоимость обще хоз-ные расходы потери от брака произ-ная себестоимость внепроиз-ные расходы Полная себестоимость продукции Себестоимость – представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а так же др. затрат на производство и реализацию продукции. Полная себестоимость продукции вкл: затраты связанные с производством продукции затраты связанные с использование природного сырья и земли затраты на подготовку и освоение производства, на совершенствование технологий и организации производства, затраты на НИОКР, затраты по обслуживанию производственного процесса. Текущие издержки по эксплуатации фондов природно-охранного назначения платежи за предельно допустимые выбросы издержки связанные с управлением произ-ва, содержание аппарата управления, расходы на командировки, оплата информационных консультационных и аудиторских услуг сторонних организаций , а так же по управлению произ-ва выплаты, связанные с подготовкой и переподготовкой кадров выплаты, предусмотренные законодательством о труде отчисления на социальные нужды оплата услуг кредитных учреждений по выдаче сотрудникам з\п, а также осуществление торгово-коммерческих организаций (факторинг – покупатель продавец, есть свой банк) издержки связанные со сбытом продукции амортизация налоги и сборы, %-ты по кредитам