Power supply strategy - Сообщество потребителей энергии

реклама

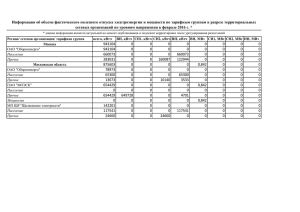

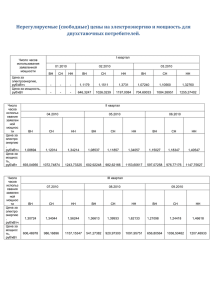

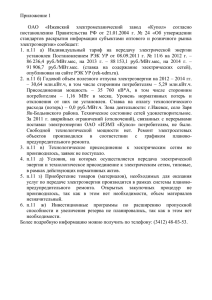

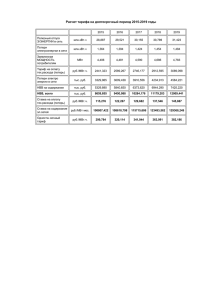

Проблемы электроэнергетики РФ Октябрь 2010 года Струнилин П.В. Основные проблемы эенргетики Основными проблемами электроэнергетики РФ являются следующие: 1. Низкая надежность энергоснабжения, вызванная отсутствием экономических стимулов у сетевых организаций. 2. Ожидаемый рост цен для конечных потребителей, вызванный следующими причинами: Сегменты рынка Изменения Последствия Рынок электроэнергии Рост цен на газ и полная либерализация рынка Рост цены РСВ не менее 15% ежегодно в 20112013 гг. (аналогично ценам на газ) Рынок мощности Запуск долгосрочного рынка Возможен рост цен на мощность с 115 руб/кВт/мес до 500 руб/кВт/меc за 2-3 года. Передача Переход сетей на RAB Рост тарифов на передачу не менее 15-20% ежегодно. Розничный рынок Запуск целевой модели розничных рынков Сохранение локальной монополии Гарантирующих поставщиков и необоснованный рост их прибыли. Таким образом, цены на электроэнергию для конечных потребителей уже превысили стоимость собственной автономной генерации и в ближайшие три года могут вырасти еще более, чем на 50% к уровню 2010 г. 2 Надежность энергоснабжения Приказ Минэнерго от 29.06.2010 №296 «Об утверждении методических указаний по расчету надежности …» предусматривает ежегодный 1,5%-ый темп улучшения надежности энергоснабжения. При этом, коэффициент допустимого отклонения надежности по сетевым организациям составляет 20-35%. № Тип организации Коэффициенты допустимого отклонения Первые 3 года Последующие периоды 1 ФСК 25% 20% 2 РСК, перешедшие на RAB до 1.07.2010 г. 30% 25% 3 Прочие сетевые организации 35% 30% Таким образом, при сохранении текущего уровня надежности потребуется 20 лет (30%/1,5%) для того, чтобы сети начали нести финансовые потери от своего бездействия. 3 Надежность собственных электрических сетей ТНК-ВР за 5 лет была увеличена в 3 раза. Причем без увеличения расходов. Правила долгосрочного рынка мощности НП «Сообщество покупателей электроэнергии» на протяжении 2008-2010 гг. участвовало во всех обсуждениях и направляло официальные письма со своей позицией в НП «Совет рынка», а также в министерства и ведомства РФ. Результаты работы над концепцией долгосрочного рынка: № Развилка Позиция НП покупателей Позиция поставщиков Вариант, принятый в ПП РФ № 89 1. Уровень доходности на капитал (WACC) для ДПМ 6% в реальном выражении 13,6% в выражении 7,5% в реальном выражении 2. Снижение оплаты на размер терминальной стоимости станций Учитывать в размере 25% от Capex Не учитывать 3. Ограничение уровня оплаты старой мощности в КОМ Предельный уровень оплаты не выше среднего тарифа – 115 руб./кВт/мес. По цены мощностей руб./кВт/мес. Плата за ошибки прогноза спроса СО Невостребованн ые генераторы не оплачиваются Потребители оплачивают спроса СО. 4. реальном Результат +/- (соответствует номинальной ставке 14%) – новых 500 ошибки Учтена в размере 10% от Capex +/- Ограничение в размере 118 руб./кВт/мес. вводится ФАС лишь в случае отсутствия конкуренции; 15% самых дорогих заявок не участвуют в ценообразовании -/+ Предусмотрена возможность планирования потребления, но штрафы за отклонения очень значительны. -/+ Из-за раздробленности интересов и отсутствия единой консолидированной позиции (как у генераторов), нам удалось лишь частично защитить интересы всех потребителей. Вступление в НП «Сообщество покупателей» большего числа участников могло бы дать нам конкурентные преимущества в последующих обсуждениях изменений Правил рынка. 4 RAB и инвестиции RAB и “инвестиции” Программы развития сетевых организаций не являются инвестиционными - это программы капитальных вложений. Переход на RAB создает сетевым компаниям стимулы для увеличения объемов сетевого строительства (капитала), причем независимо от реальной востребованности объектов потребителем № ПП РФ № 977 Предложения Последствия 1 Отсутствуют минимально допустимые требования к окупаемости • IRR включаемых проектов не ниже нормы доходности по RAB. Повышение эффективности сетевой компании и сдерживание роста тарифов • Для ФСК дополнительно – ликвидация ограничений по зонам свободного перетока и снижение распределенного резерва мощности. • В случае необходимости строительства неокупаемых объектов они должны частично финансироваться за счет бюджетов с целью достижения предельно допустимого IRR 5 2 Отсутствует оценка альтернативных вариантов энергоснабжения • Обязательная оценка альтернативных вариантов: автономная генерация, линии из других регионов и пр. Более оптимальное распределение инвестиционных ресурсов для экономики РФ в целом. 3 Отсутствует соответствие спросу на электроэнергию • Соответствие инвестпрограммы прогнозным темпам роста потребления, темпам роста ВРП и ВВП. Снижение избыточной нагрузки на промышленность, повышение ее конкурентоспособности на мировых рынках и достижение целей, определенных долгосрочной стратегией социальноэкономического развития РФ. Необоснованная прибыль гарантирующих поставщиков Реализация мощности в рознице • Гарантирующий поставщик продает на рознице мощности больше, чем купил на оптовом рынке. • Положительная разница не транслируется потребителям. Как результат - завышенные цены на розничном рынке. 16 Совмещенный пик: 15 МВт. МВт Потр.1 Потр.2 14 • В случае оплаты мощности в часы совмещенного пика каждый заплатит за 7,5 МВт (вместо 10 МВт) • В целом, по консервативной оценке, переплата составляет минимум 4% Пик потребителя 1: 10 МВт. 12 10 8 6 4 Пик потребителя 2: 10 МВт. 2 0 1 6 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 Часы суток На первом этапе предлагаем вернуть ранее существовавшую систему контроля максимума для определения обязательств по оплате мощности генераторов на оптовом рынке и услуг по передаче, в дальнейшем перейти на оплату мощности в час совмещенного пика. Рост цен для конечных потребителей Рост цен на электроэнергию для промышленных потребителей в 2011 г. составит не менее 21%. Минимальный прогноз цен на электроэнергию (на примере Тюменского региона: ТНК-Нягань) 2010 2011 Темпы роста (по инфл) Темпы роста (предл. МЭР) % рег. рынка % 31% 0% Рег. тарифы Руб/кВтч 1,34 - Нерег. цены Руб/кВтч 1,96 2,15 Электроэнергия Руб/кВтч 0,86 0,99 15%* 15% мощность Руб/кВтч 0,45 0,48 6,5%* 15% передача Руб/кВтч 0,65 0,68 6,5%* 15% Руб/кВтч 1,77 2,15 21,4% 26,6% Конечная цена * Без перехода на RAB сетевых компаний и без новых вводов генерации При переходе на RAB запланированный ХМРСК на 2011 год рост тарифов на услуги ОАО «Тюменьэнерго» составляет 97%, рост конечных цен может составить до 56%. Справочно: темпы роста цен на электроэнергию для ТНК-BP Темпы роста 7 2007/2006 2008/2007 2009/2008 2010 (9 мес.) /2009 2011/2010 17% 19% 23% 25% 21-56%