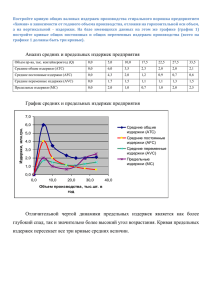

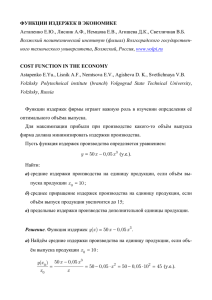

Микроэкономика-2 для студентов специальности 08011665 «Математические методы в экономике» Гузенко Анна Геннадьевна

advertisement

Микроэкономика-2 для студентов специальности 08011665 «Математические методы в экономике» Гузенко Анна Геннадьевна к.тех.н., доцент кафедры математики и моделирования Издержки производства Тема 5 1 Цели и задачи Цель – минимизация производственных издержек. Задачи: Выявить связь между затратами факторов производства и издержками. Выявить зависимость издержек производства от объема выпуска. Определить, как изменяются издержки при изменении масштабов производства. 2 Содержание 1) Понятие и виды издержек. 2) Издержки в краткосрочном периоде. 3) Издержки в долгосрочном периоде. 3 Ключевые понятия явные издержки • неявные издержки • экономические издержки • безвозвратные издержки • нормальная прибыль • бухгалтерская прибыль • экономическая прибыль • постоянные издержки • переменные издержки • средние издержки • предельные издержки 4 1. Понятие и виды издержек • Издержки – денежные затраты фирмы. Если общество рассматривают как единого производителя, то издержки называют общественными. В случае частного производителя их называют частными. • 5 Количественная оценка издержек Два основных подхода бухгалтерский экономический 6 Бухгалтерский подход: затраты определяются себестоимостью фактически выпущенной продукции. Бухгалтерские издержки = явные издержки = внешние издержки Явные издержки – это издержки фирмы на оплату покупаемых факторов производства (сырье, материалы, топливо, энергия, рабочая сила (з/п), плата за аренду). Сумма всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью — как прибыль. 7 Неявные издержки – это ценность упущенных выгод от лучшего из альтернативных способов использования принадлежащих фирме ресурсов (непроизведенные товары). Внешние издержки - это та часть альтернативных издержек, за которые фирма не несет ответственности и которые несут другие члены общества. Альтернативные издержки – это количество одного блага, которым необходимо пожертвовать для увеличения производства другого блага. Альтернативные издержки – недополученная прибыль (от собственных ресурсов). При исчислении альтернативных издержек учитываются явные издержки и неявные затраты. Безвозвратные издержки – одноразовые издержки, вернуть которые обратно невозможно. 8 Экономический подход: затраты включают в себя помимо себестоимости и те потери, которые связаны с отвлечением ограниченных ресурсов с других участков производства. Экономические издержки = явные издержки + неявные издержки 9 Виды прибыли: 1) Нормальная прибыль: выручка = альтернативным издержкам. 2) Бухгалтерская прибыль = выручка – бухгалтерские издержки. 3) Экономическая прибыль = выручка – экономические издержки. 10 Нормальная прибыль будет иметь место тогда, когда общая выручка предприятия окажется равной его общим затратам, определенным как альтернативные затраты по всем использованным ресурсам. Экономическую прибыль можно определить как разницу между доходами фирмы и суммой бухгалтерских и неявных затрат. Бухгалтерская прибыль представляет собой ту сумму прибыли, которая получена предприятием до вычета неявных затрат, оцененных как альтернативные затраты. 11 Функция затрат характеризует минимальную сумму затрат как функцию объема выпуска и цен ресурсов. Или, характеризует общий уровень затрат на производство определенного объема продукции при условии, что предприятие использует оптимальные комбинации ресурсов К и L (касанием изокванты с изокостой): C Q TC wL rK . 12 2. Издержки в краткосрочном периоде Факторы зависимости издержек используемых ею ресурсов: •Производительность ресурсов. •Цена ресурсов. фирмы от Постоянные издержки (FC) – это такие издержки, которые не меняются в зависимости от изменений объема выпуска (арендная плата, плата за коммунальные услуги, возмещение банковского кредита). Переменные издержки (VС) – это такие издержки, которые меняются в зависимости от изменений объема выпуска (платежи за электроэнергию; затраты на сырье и материалы; з/п, начисляемая в зависимости от выработки). 13 Постоянные и переменные издержки образуют общие издержки (SТС): TC FC VC. Средние издержки (АС) приходятся на единицу производимой продукции: АFС = FC/Q, АVС = VC/Q, АТС = TC/Q = (FC + VC)/Q = АFС+ АVС. Предельные издержки (МС) есть прирост общих издержек на дополнительную единицу выпуска: TC VC MC . Q Q 14 Кривые общих, переменных и постоянных издержек 15 3. Издержки в долгосрочном периоде Кривые средних краткосрочных затрат, соответствующие различным возможным размерам производственной мощности фирмы. Кривая средних долгосрочных затрат (LATC) представлена как огибающая для всех возможных кривых средних краткосрочных затрат. 16 Кривая средних долгосрочных затрат LATC 17 Фирма, расширяя производство, может последовательно пройти все три стадии, от экономии от масштаба до потерь от масштаба. В этом случае говорят, что у нее «тарелкообразная» кривая средних издержек длительного периода. 1.Экономия от масштаба; 2. Постоянные средние издержки; 3. Потери от масштаба. 18 Предельные и средние издержки длительного периода 19 Минимально эффективный масштаб - это тот объем выпуска, при котором заканчивается экономия от масштаба (QMES). На тарелкообразной кривой LAC фирмы с различным объемом выпуска в пределах участка постоянных средних издержек не имеют конкурентных преимуществ друг перед другом с позиции затрат на единицу продукции. На U-образной - минимально эффективный масштаб наблюдается в единственной точке выпуска, соответствующей минимуму LAC. 20 Связь между издержками длительного и короткого периодов Волнистая кривая LAC 21 Заключение Затраты производства благ – это то, во что обходится его изготовление. При определении того, во что же оно обходится, существуют методологических два подхода: бухгалтерский и экономический. Если в экономике свободно функционирует рынок, то бухгалтерский и экономический способы определения затрат дают одинаковый результат. 22 Вопросы для самопроверки 1. Чем отличается экономическая прибыль от бухгалтерской? 2. К какой категории издержек и почему относятся такие виды затрат, как: заработная плата администрации, налог с продаж, транспортные расходы, затраты на рекламу, социальное страхование, арендная плата? 3. Почему кривая MC для краткосрочного периода пересекает обе кривые ATC и AVC в их минимальных точках? 4. Почему для U-образных кривых минимальные значения средних и средних переменных издержек достигаются при разных объемах выпуска? 5. Что можно сказать об эффекте масштаба производства, если кривая средних долгосрочных издержек направлена вверх? 23 Рекомендуемая литература 1. Гальперин В.М., Игнатьев С.М., Моргунов В.И. Микроэкономика: В 3-х т. – СПб: Экономическая школа ГУВШЭ, 2007. – 1024 с. 2. Ивашковский С.Н. Микроэкономика. Учебник. – 3-е изд., испр. - М.: Дело, 2002. – 416 с. 3. Нуреев Р.М. Курс микроэкономики. Учебник для студентов вузов. – 2-е изд., изм. – М.: Изд. НОРМА, 2008. – 576 с. 4. Тарануха Ю.В. Микроэкономика: учебник для студентов вузов, обучающихся по экономическим специальностям. / Ю.В. Тарануха; под общ. ред. А.В.Сидоровича. - М.: Дело и Сервис, 2006. - 640 с. 24