Кредитный риск

реклама

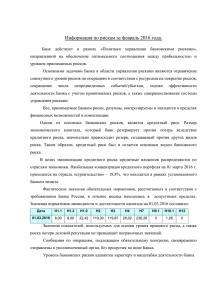

Повышение эффективности системы управления рисками лизинговой компании Горшкова И.В. Начальник отдела управления рисками ГК «Балтийский лизинг» Москва, 23 сентября 2010 г. 1 Предпосылки изменения системы управления рисками (конец 2008-2009 гг.) Дебиторская задолженность Стоимость изъятого имущества (млн. руб.) (свыше 30 дней, % к портфелю) 155 4,55% 88 2,35% 68 1,08% 0,70% 0,76% 01.июл.07 01.янв.08 01.июл.08 01.янв.09 01.июл.09 16 01.07.2007 23 01.янв.08 01.июл.08 01.янв.09 01.июл.09 2 Повышение эффективности ___________________ Система риск-менеджмента позволяет • прогнозировать наступление рискового события • обеспечить положительный финансовый результат/достижение стратегических целей Задача: повысить эффективность • пересмотреть подходы к оценке кредитных и имущественных рисков • оптимизировать процесс принятия решения по сделке • изменить действующие бизнес-процессы 3 ГК Балтийский лизинг ___________________ Универсальная лизинговая компания Около 5 тысяч договоров в портфеле 30 филиалов Более 2 тысяч действующих клиентов Высокая диверсификация портфеля Розничный лизинг (экспресс-продукты, скоринг) Крупные лизинговые проекты Кредитный и имущественный риск ___________________ Изменение подхода к подготовке, структурированию и сопровождению сделок Подготовка Структурирование и сопровождение - снижение роли поручительства в оценке обеспеченности сделки, - анализ информации, полученной во время выезда к Клиенту, - более «глубокая» проверка СЭБ, - анализ информации о Контрагентах в открытых источниках - «перекрестный» залог, - учет в графике изменения рыночной стоимости и ликвидности предмета лизинга, - новые способы идентификации ( микроточка), - сплошная инвентаризация, - GPS слежение, - признание значительности рисков по Поставке 5 Кредитный риск по договорам поставки Задержка поставки Непоставка Некачественная поставка Риски по договору поставки Отказ в возмещении НДС Мероприятия по снижению риска Проверка поставщика, Проверка «чистоты» и истории предмета лизинга, Оптимальная структура договора поставки, Обеспечение договора поставки 6 Кредитный риск (розничный лизинг) ___________________ Категории риска лизинговой сделки Категория клиента 1 2 3 4 5 1 1 2 3 4 6 2 12 1 13 14 1 5 1 1 1 1 3 4 5 6 7 1 1 1 1 1 4 5 6 7 8 16 16 17 18 19 1 1 1 1 1 Класс обеспеченности 3 4 5 Риск-доходность Категория риска +отраслевой риск + проверка выполнения обязательных условий = типовая/нетиповая сделка Участники оценки рисков по сделке Уровень принятия решения по сделке 6 1 7 Формирование резерва на возможные потери Налоговый учет Дебиторская задолженность 45-90 дней – 50% > 90 дней – 100% Финансовый учет Дебиторская задолженность Основной долг ≤ 10% выручки отсутствие обеспечения экспертная оценка размера потенциального убытка учитывается в расходах учитывается в расходах ______________________ __________________________ налоговый щит защита капитала финансовая устойчивость 8 Оптимизация принятия решения по сделке ___________________ Категории филиалов Качество подготовки сделок А Максимальные полномочия по принятию решений Качественные и количественные показатели ДЗ Экспертная оценка служб ГО В Средний уровень полномочий Количество заключенных договоров С Минимальные полномочия, больший контроль 9 Оптимизация принятия решения по сделке ___________________ 1 Большой Кредитный комитет Малый Кредитный комитет 2 3 Кредитный комитет филиала 4 подписант подписант Малый Кредитный комитет Кредитный комитет филиала Кредитный комитет филиала подписант подписант Малый Кредитный комитет Кредитный комитет филиала Кредитный комитет филиала подписант подписант Кредитный комитет филиала: в состав введен сотрудник отдела управления рисками. 10 Мероприятия по снижению операционного риска Изменение внутренних бизнес-процессов Работа с персоналом - регламентирование, - внутренний контроль (выездные, дистанционные, тематические проверки), - аттестация сотрудников (проверка компетенций), - обучение (корпоративный университет), - аудит внутренних процедур - более «глубокая» проверка новых сотрудников 11 Результат I. Повышение качества портфеля - дебиторская задолженность по новым договорам – 0,4% -общее снижение доли дебиторской задолженности -снижение размера доли резервов в портфеле II. Отсутствие «непоставок» III. Повышение качества подготовки и сопровождения сделок 12 Спасибо за внимание Ответы на вопросы Контактная информация: Горшкова И.В. – начальник отдела управления рисками С-Пб, ул. 10-ая Красноармейская, д.22, лит А +7 812 325 90 80 [email protected] www.baltlease.ru 13