Слайды к выступлению Б.Колмакова.

реклама

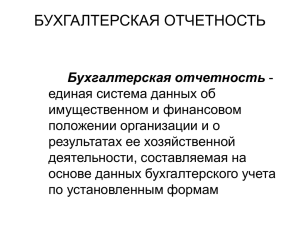

Место бухгалтерского права в системе права РФ: От регулирования учета к правилам отчетности Анализ регулирования учета и отчетности в банковском секторе Б.И.Колмаков Советник Президента Асоциации Региональных Банков РФ Член Национального Совета по Стандартам финансовой отчетности НСФО 18 апреля 2007 г. Москва Текущее регулирование общие вопросы Правовая основа регулирования: ФЗ “О Бухгалтерском учете” № 129-ФЗ ФЗ “Об Акционерных обществах” № 208ФЗ ФЗ “Об обществах с ограниченной ответственностью” № 14-ФЗ ФЗ «Об аудиторской деятельности» № 119-ФЗ Подзаконные акты Минфина РФ, Центрального Банка РФ, ФСФР и др. Различия определений на уровне законов Ст.2 Закона “О бухгалтерском учете” - “…бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам” Ст.88 Закона РФ “Об акционерных обществах” “Бухгалтерский учет и финансовая отчетность общества”: “Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном настоящим Федеральным законом и иными правовыми актами Российской Федерации. Различия определений на уровне законов Ст. 10 «Аудиторское заключение» Закона РФ «Об аудиторской деятельности»: «Аудиторское заключение официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленный в соответствии с федеральными правилами (стандартами) аудиторской деятельности и содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета законодательству Российской Федерации. Ст.33 «Компетенция общего собрания участников общества» Закона РФ «Об обществах с ограниченной ответственностью» : «….6) Утверждение годовых отчетов и годовых бухгалтерских балансов» Предположение: Очевидно, что в ряде Законов РФ в силу различного времени их принятия, понятия «бухгалтерская отчетность», «финансовая отчетность», «годовой отчет» и др. – предполагают одинаковый, в целом, набор сведений, хотя прямо законодатель нигде не говорит об этом. Подзаконные акты Минфин РФ в ПБУ 4/99: Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. 6. Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Закон «О бухгалтерском учете»(слева) и Правила ЦБ РФ (справа) Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним инвесторам, кредиторам и другим пользователям бухгалтерской отчетности; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. 1.2. Основными задачами бухгалтерского учета являются: формирование детальной, достоверной и содержательной информации о деятельности кредитной организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности руководителям, учредителям, участникам организации, а также внешним инвесторам, кредиторам и другим пользователям бухгалтерской отчетности; ведение подробного, полного и достоверного бухгалтерского учета всех банковских операций, наличия и движения требований и обязательств, использования кредитной организацией материальных и финансовых ресурсов; выявление внутрихозяйственных резервов для обеспечения финансовой устойчивости кредитной организации, предотвращения отрицательных результатов ее деятельности; использование бухгалтерского учета для принятия управленческих решений Требования ЦБ РФ Указанием №1530-У определено понятие «годовой бухгалтерский отчет» Указанием №1376-У определено понятие «публикуемая отчетность» Положением № 191-П определено понятие (п.1.1) – «Под консолидированной отчетностью понимается составленная в соответствии с настоящим Положением отчетность о состоянии требований и обязательств, собственных средств (чистых активов), финансовых результатов, а также расчет рисков на консолидированной основе» Указание ЦБ РФ №1363-У Кредитные организации составляют финансовую отчетность в соответствии с Методическими рекомендациями на базе российской бухгалтерской отчетности путем перегруппировки статей бухгалтерского баланса и отчета о прибылях и убытках, внесения необходимых корректировок и применения профессиональных суждений, то есть применения метода трансформации. Начиная с 1 января 2005 года кредитные организации представляют финансовую отчетность (консолидированную и неконсолидированную) за отчетный период, начинающийся 1 января и заканчивающийся 31 декабря, в территориальные учреждения Банка России, осуществляющие надзор за их деятельностью, в срок до 1 июля года, следующего за отчетным. Консолидированная и неконсолидированная финансовая отчетность, составленная кредитными организациями за период, начинающийся 1 января и заканчивающийся 31 декабря отчетного года, должна быть подтверждена аудиторской организацией. При этом! Только из текста, упоминаемых в Указании 1363-У «Методических рекомендаций» следует, что Для обеспечения подготовки финансовой отчетности кредитными организациями Банк России предлагает использовать Методические рекомендации о порядке составления и представления кредитными организациями финансовой отчетности в соответствии с международными стандартами финансовой отчетности (далее - МСФО), разработанными Комитетом по Международным стандартам финансовой отчетности. 1.1. Для составления финансовой отчетности в соответствии с МСФО на базе российской бухгалтерской отчетности кредитные организации используют метод трансформации (далее - метод трансформации), то есть перегруппировывают статьи бухгалтерского баланса и отчета о прибылях и убытках, вносят необходимые корректировки и применяют профессиональные суждения. 1.2. Финансовая отчетность в соответствии с МСФО включает: - баланс на отчетную дату; - отчет о прибылях и убытках за отчетный период; - отчет о движении денежных средств за отчетный период; - отчет об изменениях собственных средств (капитала) за отчетный период; - примечания к финансовой отчетности, в том числе принципы учетной политики по составлению финансовой отчетности. Особенности для кредитных организаций в форме ОАО Необходимость раскрывать информацию в рамках Приказа Федеральной службы по финансовым рынкам от 10.10.2006 N 06-117/пз-н «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О РАСКРЫТИИ ИНФОРМАЦИИ ЭМИТЕНТАМИ ЭМИССИОННЫХ ЦЕННЫХ БУМАГ» - дополнительные требования по предоставлению информации Всего отчетностей кредитных организаций (эмитентов ценных бумаг) Учет – регулируется Правилам учета (№ 205-П) Отчетность требуется составлять на базе регистров бухгалтерского учета (205-П), используя также: Различные группировки (годовой отчет, публикуемый отчет) Дополнительные действия по отражению СПОД (годовой отчет) Консолидацию с компаниями небанковского сектора (для Групп) Перегруппировки и иную оценку объектов с иными правилами признания (т.н. «трансформация») Группировки внесистемной информации (для отчетов эмитента) Регулирование учета Формы документов – фиксированы, по большей части подразумевается единообразие – результат – факт деятельности и информация о нем из регистра неинвариантны (т.е. по прошествии времени нельзя однозначно восстановить экономический смысл) – например сделка РЕПО/продажа актива, оплата отпуска/премия к отпуску и др. Правила признания и прекращения признания – не успевают за развитием рынка финансовых услуг (экономический смысл размывается за счет преследования в учете юридической, а не экономической логики) Оценка объекта учета – цель: единообразие – результат – искажение отчетности Наслоение пруденциальных и налоговых требований (резервирование рисков, расчет капитала, нормативы, внебалансовые операции, риски) Информация в отчетности представлена без возможности отыскать её в учете – связь между учетом и отчетностью размывается Использование принципиально различного понятийного аппарата Конфликтность целей – учетная, регулятивная, налоговая, управленческая, Конфликтность между «одинаковыми» определениями Гражданского кодекса РФ, Налогового Кодекса РФ, Международных правил и обычаев (векселя, аккредитивы, лизинг) Результат У сложнение учетных процедур и процедур подготовки отчетности Высокий риск (процент) ошибок Произвольная трактовка и споры с регуляторами, налоговыми и иными контролирующими органами Запутанность учета и отчетности - нет прозрачной информации Удорожание процесса - перекладывание издержек на экономических субъектов (ставки и тарифы, объёмы кредитов и др.) ИТОГО: Результат – «как про зайцев» Л.Дербенев « А нам всё равно!» Русская народная поговорка «За двумя зайцами…..» Предложения Отказ от регулирования учета Установление понятных, прозрачных и однородных ПРАВИЛ отчетности Принцип «единого поля равных возможностей» - количество отчетной информации не должно порождать конкурентных преимуществ у различных игроков одинакового рынка Разделение целей государственного (налогового, пруденциального и пр.) и негосударственного контроля состояния экономического субъекта