бухгалтерский и управленческий учет

реклама

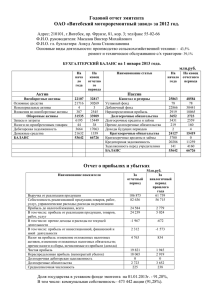

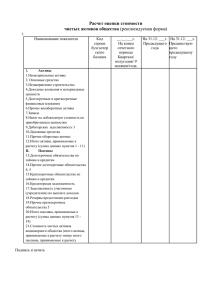

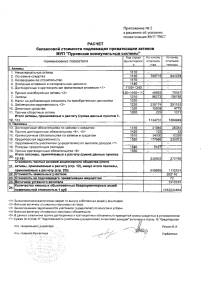

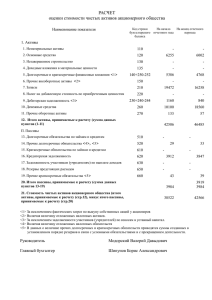

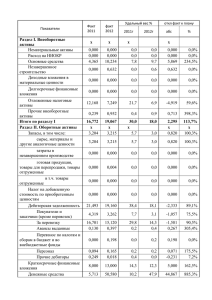

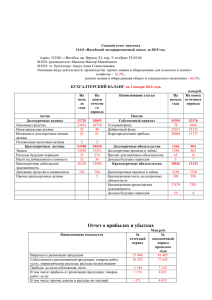

БУХГАЛТЕРСКИЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ Тема 2: «Общая характеристика бухгалтерского учета» Депутатова Ирина Викторовна [email protected] © И.В. Депутатова Хозяйственный учет и его виды Хозяйственный учет – это система наблюдения, измерения, регистрации и обобщения информации о фактах, явлениях и процессах в целях контроля и управления ими Оперативный учет – осуществляется в момент совершения определенных хозяйственных операций. Информация передается устно, по телефону, факсу и т.д. Ведется на уровне подразделений, цехов, отделов. Статистический учет – изучает и обобщает явления хозяйственной и общественной жизни, которые носят массовый характер. Информация статистического учета строится на обобщающих показателях. Бухгалтерский учет – это система наблюдения, сбора, регистрации обобщения информации в денежном выражении об имуществе, обязательствах организации и их изменениях путем сплошного и документального учета всех хозяйственных операций © И.В. Депутатова Нормативное регулирование бухгалтерского учета 1 уровень 2 уровень Регулируют общие вопросы ведения бухгалтерского учета и составления финансовой отчетности ( ГК РФ, НК РФ, ФЗ «Об АО», ФЗ «Об ООО», ФЗ «О бухгалтерском учете» и т.д.) Нормативноправовые акты Министерства финансов РФ, ФНС РФ, Центрального банка РФ, стандарты бухгалтерского учета и финансовой отчетности (ПБУ, МСФО) 4 уровень 3 уровень Методические указания, инструкции, рекомендации, которые учитывают отраслевую специфику) Рабочие докумен6ты предприятия, учетная политика организации © И.В. Депутатова Роль бухгалтерского учета в системе управления предприятием Бухгалтерский учет обеспечивает весь управленческий персонал информацией, которая необходима для контроля, анализа, управления и планирования хозяйственной деятельности предприятия Хозяйственная деятельность предприятия Система бухгалтерского учета Информация первичных документов Пользователь принимающие решения Информация, содержащаяся в отчетах © И.В. Депутатова Роль бухгалтерского учета в системе управления предприятием Учетная информация обеспечивает реализацию следующих взаимосвязей: Учет и планирование Учет и контроль Учет и анализ Учет, ревизия и аудит Учет и налогообложение © И.В. Депутатова Пользователи учетной информации ПОЛЬЗОВАТЕЛИ ВНУТРЕННИЕ ВНЕШНИЕ Имеющие прямой финансовый интерес Собственники предприятия, Аппарат управления Инвесторы, Кредиторы, Контрагенты Не имеющие прямого финансового интереса Налоговые органы Без финансового интереса Органы статистики, Арбитраж, Аудиторы © И.В. Депутатова Измерители в учете Измерители используются для количественной характеристики и отражения хозяйственных операций Натуральные Трудовые Стоимостные (денежные) Применяются для количественной характеристики фактов хозяйственной деятельности и товарно-материальных ценностей (кг, штуки, тонны, метры) Применяются для учета затрат труда и показывают количество затраченного времени на производство продукции, выполнение работ, оказание услуг (чел./дн., чел./ч.) Занимает центральное место в учете и используется для отражения разнообразных хозяйственных явлений и обобщения их в единой денежной оценке (руб.) © И.В. Депутатова Предмет бухгалтерского учета Предметом бухгалтерского учета является финансовохозяйственная деятельность предприятия, в качестве объектов которой выступают: Хозяйственные средства (Активы) Источники формирования хозяйственных средств – обязательства организации (Пассивы) Внеоборотные активы Оборотные активы Капитал и резервы Долгосрочные обязательства Краткосрочные обязательства Хозяйственные процессы производимые в результате финансовохозяйственной деятельности и вызывающие изменения в имуществе и источниках их образования © И.В. Депутатова Хозяйственные средства (Активы) Внеоборотные активы Имущество, полезные свойства которого ожидается использовать в течение нескольких лет. Основные средства, Нематериальные активы, Незавершенное строительство, Долгосрочные финансовые вложения Оборотные активы Вид имущества, которое используется в одном производственном цикле, либо в течение короткого промежутка времени, как правило, менее 1 года Запасы, Денежные средства, Дебиторская задолженность, Краткосрочные финансовые вложения © И.В. Депутатова Внеоборотные активы Основные средства Средства производства, которые участвуют в хозяйственной деятельности предприятия в течение периода времени более 1 года не изменяя своей натуральной формы переносят свою стоимость на вновь созданный продукт. Нематериальные активы Объекты долгосрочного пользования (сроком более 12 месяцев), не имеющие материально-вещественной структуры, но обладающие стоимостной оценкой и приносящие доход Незавершенное строительство Затраты, связанные со строительством и приобретением основных средств или материальных активов Долгосрочные финансовые вложения Акции, облигации, предоставление займов со сроком погашения более 1 года © И.В. Депутатова Оборотные активы Запасы Товарно-материальные ценности – сырье, материалы, готовая продукция, незавершенное производство Денежные средства Наличные денежные средства в кассе и на счетах банков Дебиторская задолженность Задолженность других юридических и физических лиц перед данным предприятием Краткосрочные финансовые вложения Акции, облигации, предоставление займов со сроком погашения менее 1 года © И.В. Депутатова Источники формирования хозяйственных средств – обязательства организации (Пассивы) Источники собственных средств Составляют в денежном выражении материальную базу организации Уставный, резервный и добавочный капиталы; фонды и другие резервы, нераспределенная прибыль, целевое финансирование. Заемные источники средств В распоряжение организации поступают на некоторый фиксированный срок; по его истечении эти средства должны быть возвращены с определенным процентом или без него их собственнику Краткосрочные обязательства: краткосрочные ссуды, займы, кредиты; кредиторская задолженность Долгосрочные обязательства: долгосрочные выданные кредиторам векселя (например, поставщикам за полученные материальнопроизводственные запасы); долгосрочные кредиты банков; прочие долгосрочные займы физических и юридических лиц. © И.В. Депутатова Источники собственных средств Уставный капитал Стоимость имущества, внесенного учредителями предприятия при его создании. Добавочный капитал Включает в себя стоимость дооценки внеоборотных активов предприятия, стоимость безвозмездно полученных ценностей и эмиссионный доход. Резервы Источники хозяйственных средств, предназначенные для покрытия целевых расходов в будущем. Прибыль Основной источник хозяйственных средств предприятия, результат его финансово-хозяйственной деятельности, который складывается как разница между доходами и расходами предприятия Целевое финансирование Безвозмездно полученные средства от других предприятий или из бюджета, которые используются на цели, предусмотренные при передаче © И.В. Депутатова Заемные источники средств Кредиторская задолженность Временно привлеченные средства – долги предприятия перед другими юридическими и физическими лицами Обязательства по распределению Задолженность по начисленной, но не выплаченной заработной плате и по начисленным, но не перечисленным налогам © И.В. Депутатова Методы бухгалтерского учета СОВОКУПНОСТЬ ПРИЕМОВ И СПОСОБОВ, С ПОМОЩЬЮ КОТОРЫХ ОТРАЖАЕТСЯ ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ Документирование Совокупность носителей первичной информации, которые отражают хозяйственную деятельность предприятии Счета бухгалтерского учета Способ экономической группировки информации об имуществе предприятия и источников его формирования, в целях текущего учета и контроля за ними Двойная запись Способ бухгалтерской записи, когда одна и та же сумма отражается по дебету одного счета и кредиту другого счета Бухгалтерский баланс Способ экономической группировки и обобщения информации об имуществе предприятия в стоимостной оценке на определенную дату. © И.В. Депутатова