Практические аспекты анализа ценообразования по

реклама

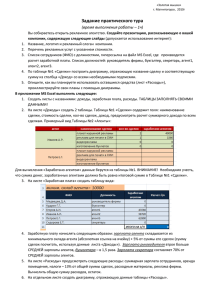

ПРАКТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ЦЕНООБРАЗОВАНИЯ ПО КОНТРОЛИРУЕМЫМ СДЕЛКАМ ДЛЯ ЦЕЛЕЙ ТЦО © 2012 1 СОДЕРЖАНИЕ • Методы ценообразования общая характеристика методов выбор метода и обоснование выбора • Работа с источниками информации о рыночных ценах и обоснование выбора источников • Функциональный проведения анализ: цель и порядок • Проблема сопоставимости сделок (организаций) и практические пути ее решения © 2012 2 Когда НЕ НУЖЕН анализ цен Цена сделки признается рыночной для целей налогообложения: • если цены применяются в соответствии с предписаниями антимонопольного органа (по ним проводится «облегченная» процедура анализа цен) • если сделка была заключена по результатам биржевых торгов, проведенных в соответствии с законодательством РФ или законодательством иностранного государства © 2012 3 Когда НЕ НУЖЕН анализ цен Цена сделки признается рыночной для целей налогообложения: • если в соответствии с законодательством РФ при совершении сделки проведение оценки является обязательным и цена сделки соответствует, стоимости, в установленном порядке определенной оценщиком • если цена, примененная в сделке, определена в соответствии с соглашением о ценообразовании © 2012 4 Использование услуг оценщика Заменяет ли оценщик проведение анализа цен для целей налогообложения? Кроме случаев обязательной оценки, соответствие цены сделки рыночной цене может быть определено исходя из рыночной стоимости предмета сделки, установленной по результатам независимой оценки (согласно законодательству РФ или иностранных государств об оценочной деятельности), если: • • © 2012 совершена разовая сделка (сделка, которая отличается по экономической сути от основной деятельности организации и осуществляется на разовой основе) по этой причине не могут быть применены методы, предусмотренные НК РФ 5 МЕТОДЫ ЦЕНООБРАЗОВАНИЯ © 2012 6 Методы ценообразования В Налоговом кодексе РФ названы пять методов ценообразования, которые могут быть использованы (по отдельности или в комбинации) налоговыми органами при анализе цен по сделкам для целей налогообложения: 1. метод сопоставимых рыночных цен; 2. метод цены последующей реализации; 3. затратный метод; 4. метод сопоставимой рентабельности; 5. метод распределения прибыли © 2012 7 Методы ценообразования Налогоплательщик также вправе использовать эти методы или их комбинацию При этом .в ходе проверки налоговый орган обязан использовать тот же метод (комбинацию методов), которые применил налогоплательщик Использование налоговым органом иного метода возможно только в случае, если он докажет, что примененный налогоплательщиком метод не позволяет определить сопоставимость условий контролируемой сделки с условиями сопоставляемых. © 2012 8 Методы ценообразования При анализе ценообразования используется тот метод, который с учетом фактических обстоятельств и условий контролируемой сделки позволяет наиболее обоснованно сделать вывод о соответствии или несоответствии цены, примененной в сделке, рыночным ценам. При выборе метода должны учитываться: полнота и достоверность исходных данных, обоснованность корректировок, осуществляемых для обеспечения сопоставимости сопоставляемых сделок с анализируемой сделкой. © 2012 9 Метод сопоставимых рыночных цен Метод сопоставимых рыночных цен это определение соответствия цены товаров (работ, услуг) в анализируемой сделке рыночной цене путем сопоставления цены, примененной в анализируемой сделке, с интервалом рыночных цен © 2012 10 Метод сопоставимых рыночных цен Метод сопоставимых рыночных цен является приоритетным для определения для целей налогообложения соответствия цен, примененных в сделках, рыночным ценам, если иное не предусмотрено НК РФ Что такое «приоритетный»? Это значит, что применение иных методов допускается только в случае, если применение метода сопоставимых рыночных цен невозможно либо если его применение не позволяет обоснованно сделать вывод о соответствии или несоответствии цен, примененных в сделках, рыночным ценам для целей налогообложения © 2012 11 Метод сопоставимых рыночных цен Для применения этого метода можно использовать в качестве сопоставляемой сделку, совершенную налогоплательщиком с невзаимозависимыми лицами, при условии, что такая сделка является сопоставимой с анализируемой сделкой Метод сопоставимых рыночных цен используется при наличии на соответствующем рынке товаров (работ, услуг) хотя бы одной сопоставимой сделки, предметом которой являются идентичные (при их отсутствии однородные) товары (работы, услуги), а также при наличии по такой сделке достаточной информации, на основании которой можно доказать сопоставимость © 2012 12 Метод цены последующей реализации Метод цены последующей реализации - это определение соответствия цены в анализируемой сделке рыночной цене путем сопоставления валовой рентабельности, полученной лицом, совершившим анализируемую сделку, при последующей реализации (перепродаже) им товара, приобретенного им в этой анализируемой сделке (группе однородных сделок), с рыночным интервалом валовой рентабельности © 2012 13 Метод цены последующей реализации Метод цены последующей реализации является приоритетным по сравнению с другими методами для определения соответствия рыночным ценам цен, по которым товар приобретается в рамках анализируемой сделки и перепродается без переработки в рамках сделки, сторонами которой являются невзаимозависимые лица © 2012 14 Метод цены последующей реализации Данный метод используется: • если перепродавец не владеет объектами нематериальных активов, оказывающими существенное влияние на уровень его валовой рентабельности • когда при перепродаже товара осуществляются следующие операции: подготовка товара к перепродаже и транспортировке (деление товаров на партии, формирование отправок, сортировка, переупаковка); смешивание товаров, если характеристики конечной продукции (полуфабрикатов) существенно не отличаются от характеристик смешиваемых товаров. © 2012 15 Метод цены последующей реализации Данный метод НЕ ИСПОЛЬЗУЕТСЯ: • если у перепродавца имеются (и используются в сделке) активы, наличие которых влияет на цену сделки • если функции перепродавца шире, чем это бывает в обычных обстоятельствах перепродажи • если перепродавец принимает на себя более значительные риски, чем это обычно характерно для такого рода сделок Указанные обстоятельства устанавливаются исходя из результатов функционального анализа © 2012 16 Затратный метод Затратный метод – это метод определения соответствия цены в анализируемой сделке рыночной цене на основании сопоставления валовой рентабельности затрат лица, являющегося стороной анализируемой сделки (группы анализируемых однородных сделок), с рыночным интервалом валовой рентабельности затрат в сопоставимых сделках © 2012 17 Затратный метод Затратный метод может применяться, например: при выполнении работ (оказании услуг) лицами, взаимозависимыми с продавцом (если не используются нематериальные активы, оказывающие существенное влияние на уровень рентабельности затрат продавца) при оказании услуг по управлению денежными средствами (в том числе торговых операций на рынке ценных бумаг и (или) валютном рынке) по услугам исполнения функций единоличного исполнительного органа организации при продаже сырья или полуфабрикатов лицам, являющимся взаимозависимыми с продавцом при реализации товаров (работ, услуг) по долгосрочным договорам между взаимозависимыми лицами © 2012 18 Затратный метод Для затратного метода допускается использование данных информационно-ценовых агентств о ценах (интервалах цен) на идентичные (однородные) товары (работы, услуги) и определение интервала рыночной цены на идентичные (однородные) товары (работы, услуги) на основании опубликованных минимального и максимального значения цен по сделкам, совершенным в аналогичный период времени в сопоставимых условиях © 2012 19 Метод сопоставимой рентабельности Метод сопоставимой рентабельности заключается в сопоставлении операционной рентабельности, сложившейся у лица, являющегося стороной анализируемой сделки, с рыночным интервалом операционной рентабельности в сопоставимых сделках © 2012 20 Метод сопоставимой рентабельности Метод сопоставимой рентабельности может использоваться, в частности, при отсутствии или недостаточности информации, на основании которой можно было бы: обоснованно сделать вывод о наличии необходимой степени сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок (то есть применить метод сопоставимых рыночных цен) использовать методы цены последующей реализации или затратный метод © 2012 21 Метод сопоставимой рентабельности В рамка этого метода могут использоваться такие показатели операционной рентабельности: 1. рентабельность продаж; 2. рентабельность затрат; 3. рентабельность коммерческих и управленческих расходов; 4. рентабельность активов; 5. иной показатель рентабельности, отражающий взаимосвязь между осуществляемыми функциями, используемыми активами и принимаемыми экономическими (коммерческими) рисками и уровнем вознаграждения. © 2012 22 Метод сопоставимой рентабельности Что такое рентабельность? Это отношение: валовой прибыли к выручке от продаж (валовая рентабельность продаж) валовой прибыли к себестоимости проданных товаров (работ, услуг) (валовая рентабельность затрат) прибыли от продаж к выручке от продаж (рентабельность продаж) прибыли от продаж к сумме себестоимости, коммерческих и управленческих расходов связанных с продажей (рентабельность затрат) © 2012 23 Метод сопоставимой рентабельности Что такое рентабельность? Это отношение: валовой прибыли к коммерческим и управленческим расходам, связанным с продажей товаров (рентабельность коммерческих и управленческих расходов); прибыли от продаж к текущей рыночной стоимости активов (внеоборотных и оборотных), прямо или косвенно используемых в анализируемой сделке (рентабельность активов) © 2012 24 Отчет о прибылях и убытках Наименование показателя Выручка Себестоимость продаж Валовая прибыль (убыток) Коммерческие расходы Управленческие расходы Прибыль (убыток) от продаж Доходы от участия в других организациях Проценты к получению Проценты к уплате Прочие доходы Прочие расходы Прибыль (убыток) до налогообложения Текущий налог на прибыль в т.ч. постоянные налоговые обязательства (активы) Изменение отложенных налоговых обязательств Изменение отложенных налоговых активов Прочее Чистая прибыль (убыток) © 2012 25 Бухгалтерский баланс (актив) I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы Результаты исследований и разработок Нематериальные поисковые активы Материальные поисковые активы Основные средства Доходные вложения в материальные ценности Финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы Итого по разделу I II. ОБОРОТНЫЕ АКТИВЫ Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность Финансовые вложения (за исключением денежных эквивалентов) Денежные средства и денежные эквиваленты Прочие оборотные активы Итого по разделу II БАЛАНС © 2012 26 Метод сопоставимой рентабельности Какой показатель рентабельности выбрать? Выбор зависит от характера сделки: • рентабельность продаж - при последующей перепродаже товаров, приобретенных у взаимозависимых лиц, независимым лицам, а также товаров, приобретенных у независимых лиц – взаимозависимым лицам • рентабельность затрат - при выполнении работ, оказании услуг, производстве товаров © 2012 27 Метод сопоставимой рентабельности Какой показатель рентабельности выбрать? Выбор зависит от характера сделки: • рентабельность активов - при производстве товаров в рамках капиталоемкой деятельности • валовую рентабельность коммерческих и управленческих расходов – если перепродавец несет незначительные экономические (коммерческие) риски в непродолжительный период и величина его валовой прибыли от продаж прямо связана с величиной его коммерческих и управленческих расходов © 2012 28 Метод сопоставимой рентабельности Какую сторону сделки выбрать? C рыночным интервалом рентабельности сопоставляется рентабельность той стороны анализируемой сделки, которая: осуществляет функции, вклад которых в полученную прибыль по сделкам, последовательно совершенным с одним и тем же товаром, меньше, чем вклад другой стороны; принимает меньшие экономические (коммерческие) риски, чем другая сторона; не владеет объектами нематериальных активов, оказывающими существенное влияние на уровень рентабельности © 2012 29 Метод сопоставимой рентабельности Сопоставимая организация должна: 1) осуществлять сопоставимую деятельность (по ОКВЭД) и выполнять сопоставимые функции, связанные с этой деятельностью 2) иметь положительную стоимость чистых активов по состоянию на 31 декабря последнего года (из трех) 3) не иметь убытков от продаж более чем в одном году из нескольких лет (обычно – из трех) 4) не участвовать прямо или косвенно в другой организации более чем на 25% или не иметь организацию-участника (акционера) с долей прямого участия более 25% (можно увеличить лимит до 50%) © 2012 30 Метод сопоставимой рентабельности • Почему выбирается сторона, «совокупный вклад» которой в сделку меньше? Потому что предполагается, что у этой стороны меньше объективных причин к тому, чтобы ее рентабельность (избранный для анализа показатель рентабельности) отличается от рыночного • Почему существуют критерии, несоблюдение которых влечет несопоставимость организации? Потому что все установленные НК РФ «для исключения из списка» критерии свидетельствуют о нерыночности (возможной или фактической) сделки организации © 2012 31 Метод сопоставимой рентабельности При отсутствии в отрасли, к которой принадлежит сторона анализируемой сделки, организаций, не являющихся взаимозависимыми с указанным лицом, выбор организаций для проведения анализа осуществляется с учетом сопоставимости функций, осуществляемых этими организациями, принимаемых ими рисков и используемых активов Иными словами, если по какому-то ОКВЭД сопоставимых компаний, отвечающих установленным критериям, не нашлось, можно принять для сравнения компании, занимающиеся иной деятельностью Но выбор именно этих компаний надо обосновать © 2012 32 Метод распределения прибыли Метод распределения прибыли заключается в сопоставлении: фактического распределения между сторонами сделки совокупной прибыли, полученной всеми сторонами этой сделки, с распределением прибыли между сторонами сопоставимых сделок © 2012 33 Метод распределения прибыли Метод распределения прибыли может использоваться: при невозможности использования других методов и при наличии существенной взаимосвязи деятельности, осуществляемой сторонами анализируемой сделки (группы сделок); при наличии в собственности (пользовании) сторон анализируемой сделки прав на объекты нематериальных активов, оказывающие существенное влияние на уровень рентабельности и при отсутствии однородных сделок с этими объектами НМА, совершенных с невзаимозависимыми лицами (обычно - роялти) © 2012 34 Метод распределения прибыли Распределение прибыли может быть проведено: пропорционально вкладу в совокупную прибыль по анализируемой сделке функций, осуществляемых сторонами анализируемой сделки, используемых ими активов и принимаемых экономических (коммерческих) рисков пропорционально распределению между сторонами анализируемой сделки доходности, полученной на вложенный капитал, используемый в анализируемой сделке пропорционально распределению прибыли между сторонами сопоставимой сделки © 2012 35 Метод распределения прибыли При распределении прибыли учитываются: 1) размер затрат, понесенных стороной анализируемой сделки, на создание нематериальных активов, использование которых оказывает влияние на величину фактически полученной прибыли (убытка) по анализируемой сделке; 2) характеристики персонала, занятого у стороны анализируемой сделки, включая его численность и квалификацию (затраченное персоналом время, величина расходов на оплату труда), оказывающие влияние на величину фактически полученной прибыли (убытка) от продаж по анализируемой сделке; © 2012 36 Метод распределения прибыли При распределении прибыли учитываются: 3) рыночная стоимость активов, находящихся в пользовании (распоряжении) стороны анализируемой сделки, использование которых влияет на величину фактически полученной прибыли (убытка) от продаж по анализируемой сделке 4) другие показатели, отражающие взаимосвязь между осуществляемыми функциями, используемыми активами и принимаемыми экономическими (коммерческими) рисками и величиной фактически полученной прибыли (убытка) от продаж по анализируемой сделке. © 2012 37 ИСТОЧНИКИ ИНФОРМАЦИИ О РЫНОЧНЫХ ЦЕНАХ © 2012 38 Основные источники информации сведения о ценах и котировках российских и иностранных бирж; таможенная статистика внешней торговли РФ, публикуемая или представляемая таможенной службой по запросу сведения о ценах (пределах колебаний цен) и биржевых котировках, содержащиеся в официальных источниках информации данные информационно-ценовых агентств; информация о сделках, совершенных налогоплательщиком. . © 2012 39 Основные источники информации Сведения о ценах (пределах колебаний цен) и биржевых котировках, содержащиеся в официальных источниках информации - это, в частности информация: уполномоченных органов государственной власти и органов местного самоуправления органов регулирования ценообразования и статистики, официальных источников информации иностранных государств или международных организаций иных опубликованных и (или) общедоступных изданий и информационных систем © 2012 40 Дополнительные источники информации сведения о ценах (пределах колебаний цен) и котировках (небиржевых), содержащиеся в опубликованных и (или) общедоступных изданиях и информационных системах; сведения, полученные из бухгалтерской и статистической отчетности организаций, сведения о рыночной стоимости объектов оценки, определенной в соответствии с законодательством РФ или иностранных государств об оценочной деятельности; иная информация. © 2012 41 Использование источников информации Дополнительные источники информации могут быть использованы налоговыми органами при отсутствии (недостаточности) информации в основных источниках Если при проведении проверки по ТЦО у налоговых органов есть информация о сопоставимых сделках, совершенных налогоплательщиком с невзаимозависимыми лицами, то для определения интервала рыночных цен они не вправе использовать иную информацию. © 2012 42 Использование источников информации Налогоплательщик при сопоставлении для целей налогообложения условий сделок между взаимозависимыми лицами с условиями сделок между невзаимозависимыми лицами, кроме информации о собственной деятельности, вправе использовать любые общедоступные источники информации © 2012 43 Использование источников информации Налогоплательщик при сопоставлении для целей налогообложения условий сделок между взаимозависимыми лицами с условиями сделок между невзаимозависимыми лицами может использовать: информацию о собственной деятельности (не является общедоступной, но доступна для налогоплательщика и налогового органа) любые общедоступные источники информации © 2012 44 ФУНКЦИОНАЛЬНЫЙ АНАЛИЗ © 2012 45 Функциональный анализ Функциональный анализ (подп. 2 п. 4 ст. 105.5 НК РФ) – это анализ характеристик функций, выполняемых сторонами сделки в соответствии с обычаями делового оборота, включая характеристики активов, используемых сторонами сделки, принимаемых ими рисков, а также распределение ответственности между сторонами сделки и прочие условия сделки © 2012 46 Функциональный анализ Таким образом, функциональный анализ осуществляется по следующим направлениям: функции, выполняемых сторонами сделки; характеристики активов, используемых сторонами сделки; риски, принимаемые сторонами сделки; распределение ответственности между сторонами сделки прочие условия сделки © 2012 47 Функциональный анализ К «части» функционального анализа можно условно отнести определение условий сделки, оказывающих влияние на цены товаров (работ, услуг),а именно: характеристик товаров (работ, услуг), являющихся предметом сделки; условий договоров (контрактов), заключенных между сторонами сделки; характеристик экономических условий деятельности сторон сделки (характеристики соответствующих рынков товаров (работ, услуг)); характеристик рыночных (коммерческих) стратегий сторон сделки. © 2012 48 Функциональный анализ Например, условия договоров (контрактов), заключенных между сторонами сделки оцениваются по следующим параметрам: 1) количество товаров, объема выполняемых работ (оказываемых услуг); 2) сроки исполнения обязательств по сделке; 3) условия платежей, применяемые в соответствующих сделках; 4) курс иностранной валюты, примененной в сделке, по отношению к рублю или другой валюте и его изменения; 5) иные условия распределения прав и обязанностей между сторонами сделки (согласно результату ФА) © 2012 49 Функциональный анализ Например, характеристики рынков товаров (работ, услуг) включают анализ и описание: 1) географического места расположения рынков и их величины; 2) наличия конкуренции на рынках и относительная конкурентоспособность продавцов и покупателей на рынке; 3) наличия на рынке однородных товаров (работ, услуг); 4) предложения и спроса на рынке, а также покупательской способности потребителей; 5) уровня государственного вмешательства в рыночные процессы; 6) уровня развития производственной и транспортной инфраструктуры; 7) иных характеристик рынка, влияющих на цену сделки. © 2012 50 Функциональный анализ Ст.105.5 п. 6 Материальные активы п. 6 АКТИВЫ Производственное оборудование Транспортные средства Здания и сооружения (цеха, склады, нефехранилища, офисы) Земельные участки Денежные средства Нематериальные активы Имущественные права Деловая репутация Результаты НИОКР Программное обеспечение Ноу-хау, секреты производства Клиентская база Знание рынка Персонал (опыт, квалификация, навыки и умения) Электронная торговая площадка Товарные знаки © 2012 51 Функциональный анализ Ст.105.5 ФУНКЦИИ пп.1 п.6 Осуществление дизайна товаров и их технологической разработки пп.2 п.6 Осуществление производства товаров пп.3 п.6 Осуществление сборки товаров или их компонентов пп.4 п.6 Осуществление монтажа и (или) установки оборудования пп.5 п.6 Проведение НИОКР пп.6 п.6 Приобретение ТМЦ пп.7 п.6 Осуществление оптовой или розничной торговли товарами пп.8 п.6 Осуществление функций по ремонту, гарантийному обслуживанию пп.9 п.6 пп.10 п.6 пп.11 п.6 пп.12 п.6 пп.13 п.6 пп.14 п.6 пп.15 п.6 пп.16 п.6 пп.17 п.6 пп.18 п.6 пп.19 п.6 Продвижение на новые рынки ТРУ, маркетинг, реклама Хранение товаров Транспортировка товаров Страхование Оказание консультаций, информационное обслуживание Ведение бухгалтерского учета Юридическое обслуживание Предоставление персонала Выполнение агентских функций, посредничество Финансирование, осуществление финансовых операций Осуществление контроля качества Осуществление стратегического управления, в том числе определение ценовой политики, стратегии пп.20 п.6 производства и реализации товаров, объемы продаж, ассортимента товаров, их потребительских свойств, а также осуществление оперативного управления пп.21 п.6 Обучение, повышение квалификации сотрудников Организация сбыта и (или) производства товаров с привлечением других лиц, располагающих пп.22 п.6 соответствующими мощностями © 2012 52 Функциональный анализ Ст.105.5 пп.1 п.7 пп.2 п.7 пп.3 п.7 пп.4 п.7 Риски, связанные с утратой имущества, имущественных прав пп.5 п.7 Риски изменения курса иностранной валюты по отношению к рублю или другой валюте, процентных ставок, кредитные риски пп.6 п.7 Риск, связанный с безрезультатностью осуществления НИОКР пп.7 п.7 пп.8 п.7 пп.9 п.7 пп.10 п.7 © 2012 РИСКИ Производственные риски, включая риск неполной загрузки производственных мощностей Риск изменения рыночных цен на приобретаемые материалы и выпускаемую продукцию вследствие изменения экономической конъюнктуры, риск изменения прочих рыночных условий Риск обесценения запасов, потерь товарами качества и иных потребительских свойств Инвестиционные риски, связанные с возможными финансовыми потерями вследствие ошибок, допущенных при осуществлении инвестиций, включая выбор объектов для инвестиций Риск нанесения ущерба окружающей среде Предпринимательские (коммерческие) риски, связанные с осуществлением стратегического управления, включая ценовую политику и стратегию реализации товаров (работ, услуг) Риск невостребованности товара (риск по запасам, складской риск) 53 Функциональный анализ Ст.105.5 п. 11 п. 11 п. 11 п. 11 п. 11 © 2012 ПРИМЕНИТЕЛЬНО К ЗАЙМАМ Кредитная история и платежеспособность получателя займа, кредита, лица, обязательства которого обеспечиваются поручительством либо банковской гарантией Характер и рыночная стоимость обеспечения исполнения обязательства Срок, на который предоставляется заем или кредит Валюта, являющаяся предметом договора займа или кредита Порядок определения процентной ставки (фиксированная или плавающая) 54 Функциональный анализ При этом финальная оценка функций и рисков по результатам функционального анализа производится не по количеству, а по существу (по влиянию на сделку и ее цену) Делая вывод из результатов функционального анализа, в частности, следует понять, какой из рисков (либо какая из функций) вносит больший вклад в формирование цены по сделке ввиду большей значимости относительно иных рисков (иных функций) В конечном итоге функциональный анализ способствует подтверждению налогоплательщиком сопоставимости сделок или организаций © 2012 55 СОПОСТАВИМОСТЬ СДЕЛОК (ОРГАНИЗАЦИЙ) © 2012 56 Сопоставимость сделок Для определения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица, производится сопоставление таких сделок или совокупности таких сделок («анализируемая сделка») с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица («сопоставляемые сделки»). Сопоставляемые сделки признаются сопоставимыми с анализируемой сделкой, если они совершаются в одинаковых коммерческих и (или) финансовых условиях с анализируемой сделкой. © 2012 57 Сопоставимость сделок Если коммерческие и (или) финансовые условия сопоставляемых сделок отличаются от коммерческих и (или) финансовых условий анализируемой сделки, такие сделки могут быть признаны сопоставимыми с анализируемой сделкой, если: различия между указанными условиями анализируемой и сопоставляемых сделок не оказывают существенного влияния на их результаты или различия могут быть учтены с помощью применения для целей налогообложения соответствующих корректировок к условиям и (или) результатам сопоставляемых сделок или анализируемой сделки. © 2012 58 Сопоставимость сделок Сказанное справедливо также для различий : в характеристиках рынков товаров (работ, услуг), на которых совершаются сопоставляемые и анализируемая сделки, в коммерческих стратегиях сторон сопоставляемых и анализируемой сделок (в частности, стратегии, направленные на обновление и совершенствование выпускаемой продукции, выход на новые рынки сбыта продукции и т.п.) в наличии дополнительных функций, рисков или ответственности сторон сделки © 2012 59 Корректировка условий сделок Осуществление корректировок для обеспечения сопоставимости условий сопоставляемых и анализируемой сделок производится на основании следующих принципов: 2) осуществление дополнительных функций, использование активов, существенно влияющих на величину доходов (прибыли, выручки), принятие дополнительных коммерческих (экономических) рисков сторонами сделки в соответствии с рыночной (коммерческой) стратегией при прочих равных условиях сопровождается повышением ожидаемых доходов (прибыли, выручки) по такой сделке. © 2012 60 Корректировка условий сделок Осуществление корректировок для обеспечения сопоставимости условий сопоставляемых и анализируемой сделок производится на основании следующих принципов: 1) доходы (прибыль, выручка) сторон сделки, не являющейся контролируемой, формируются с учетом используемых активов и принимаемых экономических (коммерческих) рисков в сложившихся на рынке товаров (работ, услуг) экономических условиях и отражают функции, выполняемые каждой стороной сделки в соответствии с условиями договора и обычаями делового оборота © 2012 61 Корректировка условий сделок Например, согласно Руководству ОЭСР уровень рентабельности затрат продавца должен отражать прибыль, соответствующую выполняемым функциям и рыночным условиям (п. 2.39), и необходим учет различий в уровне и виде расходов: операционных и неоперационных, включая расходы по финансовой деятельности, связанных с осуществляемыми функциями и принимаемыми рисками (п.2.45) . Случай 1. Если расходы отражают функциональное различие (учитывая используемые активы и принятые риски), которое не было принято во внимание в применяемом методе, может потребоваться корректировка показателя надбавки продавца © 2012 62 Корректировка условий сделок Случай 2. Если расходы отражают дополнительные функции, которые отличаются от анализируемых методом функций продавца, может потребоваться дополнительная компенсация продавцу за выполняемые функции Случай 3. Если различия в расходах анализируемых сторон отражают лишь эффективность или неэффективность организаций, что характерно для общехозяйственных и управленческих затрат, в этом случае дополнительные корректировки валовой рентабельности не требуются © 2012 63 Сопоставимость организаций При выборе сопоставимых организаций (например, в рамках метода сопоставимой рентабельности) помимо установленных критериев (вид деятельности), отбор производится: по месту нахождения (регион, территория) по величине валюты баланса и (или) сумме оборота (выручки) © 2012 64 Корректировка показателей организаций При анализе отчетности сопоставимых организаций (например, в рамках метода сопоставимой рентабельности) корректировка производится: по применяемой основе формирования отчетности (РСБУ, МСФО и т.д.) по различиям в показателях дебиторской задолженности (повышение расходов на проценты, влияние на выручку) по различиям в показателях кредиторской задолженности (занижение расходов на проценты, влияние на себестоимость) по различиям в показателях объемов товарноматериальных запасов (привлечение займов или инвестиций ввиду замедленной оборачиваемости) © 2012 65 Обязанности по предоставлению сведений • Организация обязана уведомлять налоговые органы обо всех своих контролируемых сделках, совершенных за истекший календарный год, до 20 мая следующего года • По требованию налогового органа после 1 июня следующего года предоставляется документация о деятельности лиц, совершивших сделку, а также сведения о контролируемой сделке, в том числе подробное описание условий и параметров сделки (которые подтверждают сопоставимость), обоснование метода подтверждения цены, описание использованной информации и ее источников, расчеты и их описания, сведения об экономической выгоде и т.п. © 2012 66 СПАСИБО ЗА ВНИМАНИЕ! ВОПРОСЫ? © 2012 67