цели эмиссии государственных ценных бумаг

advertisement

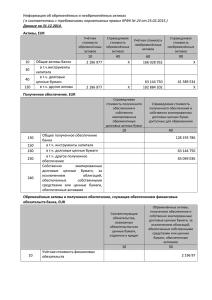

ТЕМА 8. ГОСУДАРСТВЕННЫЕ ЦЕННЫЕ БУМАГИ Цели эмиссии государственных ценных бумаг Порядок размещения ГКО и ОФЗ Доходность операций с государственными ценными бумагами ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон 400 350 300 250 200 150 100 50 0 -50 -100 1994 1995 1996 привлечение 1997 1998 чистое привлечение Привлечение средств за счет выпуска ГКО/ОФЗ 1994-1998 гг., млрд. деном. руб. ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон ЦЕЛИ ЭМИССИИ ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ Покрытие постоянного дефицита государственного бюджета Покрытие краткосрочных кассовых разрывов в бюджете в связи c неравномерностью поступления налогов и производимых расходов Привлечение ресурсов для осуществления крупномасштабных проектов Привлечение средств для погашения задолженности по предыдущим государственным заимствованиям. ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон СТРУКТУРА ВЛАДЕЛЬЦЕВ ГКО-ОФЗ ПО СОСТОЯНИЮ на 17.08.98 ГРУППЫ ВЛАДЕЛЬЦЕВ ГКО-ОФЗ ДОЛЯ ГКО-ОФЗ, ПРИНАДЛЕЖАВШИХ СООТВЕТСТВУЮЩЕЙ ГРУППЕ,% 1. Банки и дилеры 31,3 2. Нерезиденты 29,6 3. Банк России 32,1 4. Институциональные инвесторы 5,0 5. Физические лица 0,9 6. Прочие 1,1 ИТОГО 100 ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон УСЛОВИЯ РЕСТРУКТУРИЗАЦИИ ОФЗ-ПД ОФЗ-ФД ДЕНЕЖНЫЕ СРЕДСТВА - - 100% 2. Владельцы облигаций, которым был установлен норматив вложений в ГЦБ 20% 50% 30% 3. Иные владельцы 20% 70% 10% Категории владельцев 1. Физические лица, ФОМС, страховые компании, кооперативы, некоммерческие организации ОФЗ-ФД – купонные облигации с погашением 2002-2004 г. ОФЗ-ПД – бескупонные облигации с погашением 15.12.2001 г. (можно погашать просроченную задолженность по уплате налогов в федеральный бюджет) ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон ВЗАИМОСВЯЗЬ ВНУТРЕННЕГО ДОЛГА И ВАЛЮТНОГО КРИЗИСА Превращение внутреннего долга в валютный кризис обусловлено: • • • • Допуск на рынок внутреннего долга нерезидентов Приток на финансовый рынок международного спекулятивного капитала Конвертируемость валюты не только по торговым, но и по капитальным операциям Либерализация деятельности национальных банков по движению капитала ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон РАЗВИТИЕ РОССИЙСКОГО ДОЛГОВОГО И ВАЛЮТНОГО КРИЗИСА Предпосылки кризиса • • • • • • Незначительные золотовалютные резервы Центрального банка Рост государственного внутреннего долга Допуск нерезидентов на рынок ГКО-ОФЗ (1996г.) Провал налоговой политики - налоговые поступления в федеральный бюджет в 1998г.=8,9% ВВП (1997г.=12,1% ВВП) - задолженность предприятий по налогам на 01.08.98 = 137 млрд. руб. (на 01.08.97 = 85 млрд. руб.) Повышение стоимости обслуживания государственного долга - на обслуживание государственного долга в 1-м полугодии 1998г. пошло 37% расходов федерального бюджета (в 1-м полугодии 1997г. – 11,6%) Политика валютного коридора ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон ВАЛЮТНЫЕ РЕЗЕРВЫ В РАЗВИВАЮЩИХСЯ СТРАНАХ В 1996г. Страна Валютные резервы в % к ВВП Валютные резервы в % к краткосрочным внешним обязательствам Чили 20,9 171 Венесуэла 23,8 569 Индия 7,0 424 Чехия 23,8 192 Венгрия 21,9 283 Польша 13,4 21612 Словения 12,4 4210 Эстония 14,7 619 Латвия 14,8 1755 Литва 10,8 554 Россия 3,7 155 ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон ОРГАНИЗАЦИЯ ПЕРВИЧНОГО РАЗМЕЩЕНИЯ ГКО Министерство финансов РФ 1 5 Центральный банк РФ 6 2 Аукцион (ММВБ) 4 ДИЛЛЕР 1 3 ИНВЕСТОР 1 4 ДИЛЛЕР 2 3 ИНВЕСТОР 2 4 4 ДИЛЛЕР 3 …. 3 ИНВЕСТОР 3 ДИЛЛЕР N 3 …. ИНВЕСТОР N 1 – Определение объема выпуска ГКО и поручение Центральному Банку РФ на проведение аукциона 2 – Организация и проведение аукциона 3 – Заявки инвесторов 4 – Заявки дилеров и обобщенные заявки инвесторов 5 – Сводная информация по поданным заявкам 6 – Определение цены отсечения и средневзвешенной цены ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон ТЕХНИЧЕСКИЕ ИТОГИ АУКЦИОНА ПО РАЗМЕЩЕНИЮ ГКО СЕРИИ 22053 ПАРАМЕТРЫ ЗНАЧЕНИЕ 1. Дата аукциона 09.10.96 2. Дата погашения 04.06.97 3. Срок обращения 238 дней 4. Объем эмиссии 10 трлн. руб. 5. Спрос 15,9 трлн. руб. 6. Размещено (по номиналу) 9,488 трлн. руб. 7. Цена средневзвешенная 75,55% 8. Цена отсечения 75,55% 9. Цена максимальная 75,55% 10. Доходность по средневзвешенной цене 49,63% 11. Доходность по цене отсечения 49,63% ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон ДОХОДНОСТЬ ОПЕРАЦИЙ С ГКО ДОХОДНОСТЬ К ПОГАШЕНИЮ: H P 365 Дn 100 P t Дn – доходность к погашению Н – номинал облигации Р – цена приобретения облигации t – число дней до погашения ДОХОДНОСТЬ ВЛОЖЕНИЙ: Д ВЛ Pnp Pn Pn 365 ' 100 t Рп – цена покупки Рпр – цена продажи t’ – число дней от даты покупки до даты продажи ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон ИЗМЕНЕНИЕ ВАЛЮТНОГО КУРСА И ТЕМПЫ ИНФЛЯЦИИ Теория паритета покупательной способности (теория единой цены): любые расхождения в темпах инфляции должны компенсироваться изменениями валютного курса. E (1 ir ) E ( Sr / $ ) E (1 i$ ) Sr / $ ir - ожидаемая инфляция в России (40%) i$ - ожидаемая в США (4%) Sr/$ - текущий спот-курс (6,2 руб./долл.) E(Sr/$) - ожидаемый спот-курс (?) E (Sr/ $ ) Sr / $ E (1 ir ) 6,2 (1 0,4) 8,35 руб. / долл. E (1 i$ ) 1 0,04 ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон ЗАКОН ЕДИНОЙ ЦЕНЫ Цены на одинаковый товар в разных странах должны быть одинаковы с учетом валютного курса. Pr Sr / $ P$ Pr - цена товара в России (22130 руб./тн) P$ - цена товара в США (2635 долл./тн) Sr/$ - ожидаемый спот-курс (8,39 руб./долл.) = 22130 8,39 2635 При фактическом курсе 6,2 руб./долл.: - российский экспортер за 1 тн. получает за рубежом 2635 долл. или 16337 руб. - импортер на российском рынке за 1 тн. получает 22130 руб. или 3569 долл. ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон «БИГ-МАКОВЫЙ» И ДЕЙСТВИТЕЛЬНЫЕ ВАЛЮТНЫЕ КУРСЫ СТРАНА Цена «Биг-Мак» «Биг-маковый» курс Действительный валютный курс - - США 2,02 долл. Австралия 2,1 австр. долл. 1,04 1,24 Бельгия 90 бельг. фр. 44,6 39,5 Великобритания 1,26 фунт. стер. 0,62 0,59 Германия 4,3 марки 2,13 1,89 Гонконг 7,6 гонк. долл. 3,76 7,78 Дания 24,75 дат. крон 12,3 7,33 Франция 17,7 франков 8,76 6,37 Швеция 21 шв. крон 10,4 6,41 Япония 370 йен 183 133 ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон ДОПУЩЕНИЯ В ТЕОРИИ ПАРИТЕТА ПОКУПАТЕЛЬНОЙ СПОСОБНОСТИ Транспортные издержки минимальны Товары легко перемещаются Отсутствуют законодательные ограничения на перемещение товаров Отсутствуют государственные дотации на отдельные группы товаров Реалистичность действия закона паритета покупательной способности Проявляется как закономерность по большой совокупности товаров в течение определенного периода времени. ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон КРИЗИС ПЛАТЕЖНОГО БАЛАНСА В РОССИИ (август, 1998г.) •1995г. – введение валютного коридора •1995г.-1998г. – покрытие дефицита бюджета денежной эмиссией •1995г. – 1998г. – инфляция 25-50% •1997г. – сокращение экспорта •Начало 1998г. – золотовалютные резервы ЦБ = 15 млрд. долл. •Середина 1998г. - золотовалютные резервы ЦБ = 0 •Июль 1998г. – кредит МВФ в размере 4 млрд. долл. на пополнение резервов ЦБ (израсходован за 3,5 недели) •Август 1998г. – девальвация национальной валюты ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги © Н.И. Берзон Структура государственных облигаций на 01.01.2009г. Вид облигаций Сумма (млрд.руб.) Облигации федерального займа с постоянным доходом 328,17 Облигации федерального займа с фиксированным купоном 33,83 Облигации федерального займа с амортизацией долга 882,03 Государственные сберегательные облигации 177,41 Облигации внутреннего валютного займа 1992 г. Итого ЦЕННЫЕ БУМАГИ. Тема 6. Государственные ценные бумаги 0,03 1421,47 © Н.И. Берзон