Хозяйственные средства как объекты бухгалтерского учета Лукьянов Павел Андреевич

реклама

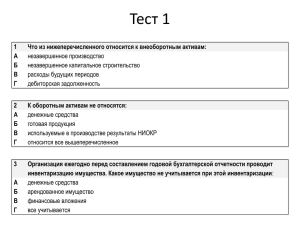

ГУ-ВШЭ кафедра финансового учета и финансовой отчетности Хозяйственные средства как объекты бухгалтерского учета Лукьянов Павел Андреевич [email protected] Объекты бухгалтерского учета • Хозяйственные средства • Хозяйственные процессы, под влиянием которых происходят изменения в состоянии хозяйственных средств. • Результаты финансово-хозяйственной Т.о. хозяйственные средства – универсальный объект бухгалтерского учета Классификация хозяйственных средств АКТИВ ПАССИВ Классификация хозяйственных средств по составу и функциональной роли в процессе производства Классификация хозяйственных средств по источникам образования и целевому назначению. АКТИВ Внеоборотные активы Оборотные активы Основные средства Материалы Нематериальные активы Незавершенное производство Доходные вложения в материальные ценности Незавершенное строительство Долгосрочные финансовые вложения Готовая продукция Товары Дебиторская задолженность Краткосрочные инвестиции Денежные средства Дебиторская задолженность • Задолженность покупателей и заказчиков • Авансы выданные • Векселя полученные Денежные средства • • • • • Касса Расчетный счет Валютный счет Денежные средства в пути Денежные средства на специальных счетах ПАССИВ Собственный капитал Обязательства Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль Долгосрочные Краткосрочные Долгосрочные кредиты банков Краткосрочные кредиты банков Долгосрочные займы Краткосрочные займы Кредиторская задолженность Доходы будущих периодов Резервы предстоящих периодов Кредиторская задолженность • Задолженность перед поставщиками и подрядчиками • Авансы полученные • Векселя выданные Доходы организации Увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов собственников. Доходами не признаются • Вклады собственников • Суммы НДС, налога с продаж и иных обязательных платежей • Предварительная оплата продукции • Погашение ранее предоставленного кредита • Другие поступления (залог, задаток и т.д.) Расходы организации Уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению собственников. Расходами не признаются • Изъятие собственников • Предварительная оплата работ и услуг • Погашение ранее полученных кредитов и займов • Другие выплаты (задаток и т.д.) Существуют следующие виды доходов/расходов • Доходы и расходы по обычным видам деятельности (доходы от продажи продукции (оказания услуг), расходы, связанные с изготовлением и продажей продукции) • Прочие доходы и расходы (доходы и расходы не являющиеся результатом осуществления основных хозяйственных процессов. Результат финансово – деятельности организации Доходы по обычным видам деятельности Прочие доходы Расходы по обычным видам деятельности Прочие расходы Результат финансово–хозяйственной деятельности организации (прибыль/убыток) Список рекомендованной литературы • Бухгалтерский учет:учеб.пособие/ С.И. Полякова, Е.В. Старовойтова. - М.: Эксмо, 2010. Глава 3. • Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, приказ Минфина РФ № 34н от 29.07.1998, п.п.41-83 Домашнее задание • Практическая работа №2 в учебном пособии /С.И. Полякова, Е.В. Старовойтова. - М.: Эксмо, 2010/ (приложение 2, страница 353)