Баланс

реклама

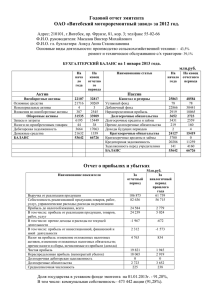

БУХГАЛТЕРСКИЙ БАЛАНС Баланс означает равновесие, в переводе с латинского «двухчашечные весы» Бухгалтерский баланс - способ обобщения и группировки имущества организации и источников его образования, позволяющий получить информацию о состоянии этих объектов учета на определенную дату в денежной оценке Основа построения бухгалтерского баланса -двойственная группировка объектов бухгалтерского учета По источникам образования (формирования) имущества – пассивы организации По составу – имущество, средства, активы организации АКТИВ Показатели, характеризующие состояние имущества организации Валюта баланса ПАССИВ Показатели, характеризующие состояние источников образования имущества организации Валюта баланса Требования к бухгалтерскому балансу Правдивость обоснование его показателей документами, записями на бухгалтерских бухгалтерскими расчетами счетах, и инвентаризацией Реальность соответствие оценок его статей объективной действительности Единство его построение на единых принципах учета и оценки Преемственность каждый последующий баланс должен вытекать из баланса предыдущего Ясность показатели баланса должны быть понятны пользователям Учебная схема бухгалтерского баланса Баланс Актив Имущество (средства) Баланс Пассив Сумма, тыс.руб. Источники формирования имущества Баланс Сумма, тыс.руб. СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА АКТИВ Раздел 1. Внеоборотные активы Раздел 2. Оборотные активы ПАССИВ Раздел 3. Капитал и резервы Раздел 4. Раздел 5. Долгосрочные Краткосрочные обязательства обязательства Статья бухгалтерского баланса Группы статей Раздел Структурная схема бухгалтерского баланса Баланс Актив Разделы, статьи (группы статей) 1. Внеоборотные активы статьи (группы статей) Пассив Сумма, тыс.руб. Разделы, статьи (группы статей) 3. Капитал и резервы статьи (группы статей) Итого по 1 разделу Итого по 3 разделу 2. Оборотные активы 4. Долгосрочные обязательства статьи (группы статей) Итого по 2 разделу статьи (группы статей) Итого по 4 разделу 5. Краткосрочные обязательства статьи (группы статей) Итого по 5 разделу Баланс Баланс Сумма, тыс.руб. Актив сумма материалы 8800 Расчетный счет 32500 Касса 700 Задолженность подотчетного лица 1000 Незавершенное производство 3300 Задолженность учредителей Оборудование Валюта баланса 5000 44000 95300 Пассив Уставный капитал Задолженность по оплате труда Задолженность поставщикам Задолженность бюджету Задолженность по социальному страхованию сумма 79100 2700 6000 5000 2500 Валюта баланса 95300 ДОМАШНЕЕ ЗАДАНИЕ: 1. СОСТАВИТЬ КЛАССИФИКАЦИЮ БУХГАЛТЕРСКИХ БАЛАНСОВ 2. ВЫУЧИТЬ ОПРЕДЕЛЕНИЕ БЛУХГАЛТЕРСКОГО БАЛАНСА 3. ЗАНЕСТИ ДАННЫЕ ИЗ ЗАДАЧИ В ФОРМУ №1 Бухгалтерский баланс МОЛОДЦЫ! СПАСИБО ЗА УРОК! СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Актив Раздел Группа статей Нематериальные активы Основные средства Незавершенное строительство 1. Внеоборотные активы Доходные вложения в материальные ценности Долгосрочные финансовые вложения Отложенные налоговые обязательства Прочие внеоборотные активы Статья Патенты, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными правами и активы Организационные расходы Деловая репутация организации Земельные участки и объекты природопользования Здания, машины и оборудование сумма затрат в стоящиеся объекты, не сданные в эксплуатацию Имущество для передачи в лизинг Имущество, переданное по договору проката Инвестиции в дочерние общества Инвестиции в зависимые общества Инвестиции в другие организации Займы, предоставляемые организациям Прочие финансовые вложения будущие экономические выгоды организации, которые она получит в виде экономии средств по уплате налога на прибыль в будущих отчетных периодах другие средства и вложения, не нашедшие отражения в разделе 1 СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Актив (продолжение) Раздел Группа статей Статья 2. Оборотные активы Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) Сырье, материалы и другие аналогичные ценности Животные на выращивании и откорме Затраты в незавершенном производстве (издержки обращения) Готовая продукция и товары для перепродажи Товары отгруженные Расходы будущих периодов Прочие запасы и затраты сумма налога на добавленную стоимость по приобретенным материальным ресурсам, малоценным и быстроизнашивающимся предметам, основным средствам, нематериальным активам и другим ценностям, работам и услугам. Покупатели и заказчики Векселя к получению Задолженность дочерних и зависимых обществ Авансы выданные Прочие дебиторы Покупатели и заказчики Векселя к получению Задолженность дочерних и зависимых обществ Задолженность участников (учредителей) по взносам в уставный капитал Авансы выданные Прочие дебиторы СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Актив (продолжение) Раздел Группа статей Статья Краткосрочные финансовые вложения Оборотные активы Денежные средства Прочие оборотные активы Займы, предоставленные организациям Собственные акции, выкупленные у акционеров Государственные и муниципальные ценные бумаги, ценные бумаги других организаций Вклады в уставные капиталы других организаций Депозитные вклады в кредитные организации Вклады организации-товарища по договору простого товарищества Прочие финансовые вложения Касса Расчетные счета Валютные счета Переводы в пути Специальные счета в банках Прочие денежные средства Суммы, не нашедшие отражения по другим статьям раздела 2 СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Пассив Раздел Группа статей Уставный капитал 3. Капитал и резервы Статья Величина уставного образованного за счет учредителей капитала, вкладов Наличие собственных акций, выкупленных у Собственные акции, выкупленные у акционеров акционеров Сумма добавочного капитала, которая складывается из: -эмиссионного дохода за счет продажи акций Добавочный капитал -прироста стоимости внеоборотных активов в результате переоценки -стоимости безвозмездно полученного имущества Резервный капитал Резервы, образованные в соответствии законодательством Резервы, образованные в соответствии учредительными документами Нераспределенная прибыль Конечный финансовый (непокрытый убыток) деятельности организации с с результат СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Пассив (продолжение) Раздел Группа статей Займы и кредиты 4. Долгосроч ные обязатель ства Отложенные налоговые обязательства Прочие долгосрочные обязательства Статья Непогашенные суммы кредитов и займов долгосрочных Будущие расходы организации, которые она понесет при исполнении обязательств по уплате налога на прибыль в следующих отчетных периодах Все прочие долгосрочные обязательства, не вошедшие в первые две статьи раздела СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Пассив (продолжение) Раздел 5. Краткосрочные обязательства Группа статей Займы и кредиты Кредиторская задолженность Задолженность участникам (учредителям) по выплате доходов Доходы будущих периодов Статья Кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты Займы, подлежащие погашению в течение 12 месяцев после отчетной даты Задолженность перед поставщиками и подрядчиками Векселя к уплате Задолженность перед дочерними и зависимыми обществами Задолженность перед персоналом организации Задолженность перед государственными внебюджетными фондами Задолженность перед бюджетом по налогом и сборам Авансы полученные Прочие кредиторы Задолженность по причитающимся к выплате дивидендам учредителям Средства, полученные в отчетном году, но относящиеся к будущим периодам (арендная плата и др.) СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Пассив (продолжение) Раздел Краткосрочные обязательства Группа статей Статья Резервы предстоящих расходов Остатки средств, зарезервированные организацией, переходящие на следующий год Суммы краткосрочных пассивов, не нашедшие отражения по другим статьям 5 раздела баланса Прочие краткосрочные обязательства КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ По источникам Инвентарный баланс Книжный баланс Актуарный баланс На основе данных инвентаризации На основе данных Главной книги На основе статистических данных По срокам Вступительный баланс Промежуточный (периодический) баланс Ликвидационный баланс После регистрации устава фирмы и внесения в уставный фонд активов На заданный отрезок времени При ликвидации фирмы ликвидационной комиссией Разделительный баланс Объединительный баланс В момент разделения крупного предприятия на более мелкие или при выделении отдельных структурных единиц При объединении или слиянии одной или нескольких структурных единиц КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ По объему Самостоятельный баланс Предприятия, обладающего правами юридического лица Отдельный баланс Сводный баланс Хозяйствующего субъекта, функционирующего в составе юридического лица Составляемый управленческим органом на основе самостоятельных балансов юридических лиц, подчиняющихся ему в административном порядке Консолидированный баланс Единичный баланс Финансовой группы, объединяющий полностью самостоятельные балансы дочерних фирм Характеризующий деятельность только одного предприятия По полноте Баланс - нетто Баланс, из которого исключены регулирующие статьи Баланс - брутто Баланс, включающий в себя регулирующие статьи КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ По форме Вертикальный баланс Горизонтальный баланс При составлении исп. балансовая формула: АКТИВЫ-ОБЯЗАТЕЛЬСТВА=КАПИТАЛ При составлении исп. балансовая формула: АКТИВЫ=КАПИТАЛ+ОБЯЗАТЕЛЬСТВА По реформированию Реформированный баланс Нереформированный баланс Прибыль, полученная за данный отчетный период, уже распределена и в балансе отдельной статьей не показывается Прибыль, полученная за данный отчетный период, еще не распределена и показывается в балансе отдельной статьей По содержанию Пробный баланс Оборотный баланс (оборотная ведомость) Сальдовый баланс Опись дебетовых и кредитовых оборотов по счетам Опись дебетовых и кредитовых оборотов и сальдо по счетам Опись сальдо по счетам КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ По формату Двусторонний баланс Односторонний баланс Разделенный баланс Актив - слева, пассив - справа или наоборот Актив - сверху, пассив под активом или наоборот По центру указывается название статей, а слева и справа от них числовые значения актива и пассива Сводный баланс Слева приводятся названия статей, а справа, в двух колонках, перечисляются суммы, относящиеся к активу (первая колонка) и пассиву (вторая колонка) Шахматный баланс Матрица, по строкам которой перечисляются статьи актива, а по столбцам - статьи пассива или наоборот КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ По времени Провизорный баланс Перспективный баланс Директивный баланс Составляется в конце месяца с использованием прогнозных данных На будущие периоды, показатели которого исчисляются с использованием статистических методов Показывает оптимальную структуру использования ресурсов фирмы По видам Статистический баланс (сальдовый) Формируется на основе моментальных показателей, рассчитанных на определенную дату Динамический баланс (оборотный) Отражает данные об имуществе предприятия и источниках его формирования не только по моментальным показателям, но и в виде интервальных показателей (оборотов за отчетный период) ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ Актив Увеличение Пассив Уменьшение Уменьшение 1 Увеличение 2 3 4 1 Актив + n - n = Пассив (А+А-) Пример: Получены денежные средства с расчетного счета в кассу 3 Актив + n = Пассив + n (А+П+) Пример: Получены на склад материалы от поставщиков 2 Актив = Пассив + n – n (П+П-) Пример: Удержан из заработной платы работников предприятия налог на доходы физических лиц 4 Актив - n = Пассив – n (А-П-) Пример: Перечислено с расчетного счета в погашение задолженности перед поставщиком Пермутации - типы изменений, не оказывающие влияние на валюту баланса (1 и 2 типы) Модификации - типы изменений, оказывающие влияние на валюту баланса (3 и 4 типы) 1 тип изменений в балансе Статьи На начало отчетного периода, руб. Изменения, руб. + - На конец отчетного периода, руб. Актив Основные средства Касса Расчетные счета Материалы Баланс 375000 100 75000 450100 +62500 -62500 375000 62600 12500 450100 Пассив Уставный капитал Краткосрочные кредиты Задолженность перед поставщиками и подрядчиками Задолженность перед персоналом организации Задолженность перед бюджетом Баланс 350000 12500 350000 12500 37600 37600 50000 50000 450100 450100 2 тип изменений в балансе Статьи На начало отчетного периода, руб. Изменения, руб. + - На конец отчетного периода, руб. Актив Основные средства Касса Расчетные счета Материалы Баланс 375000 100 75000 450100 +62500 -62500 375000 62600 12500 450100 Пассив Уставный капитал Краткосрочные кредиты Задолженность перед поставщиками и подрядчиками Задолженность перед персоналом организации Задолженность перед бюджетом Баланс 350000 12500 350000 12500 37600 37600 50000 450100 -5000 +5000 45000 5000 450100 3 тип изменений в балансе Статьи На начало отчетного периода, руб. Изменения, руб. + - На конец отчетного периода, руб. Актив Основные средства Касса Расчетные счета Материалы Баланс 375000 100 75000 450100 +62500 -62500 +40000 375000 62600 12500 40000 490100 Пассив Уставный капитал Краткосрочные кредиты Задолженность перед поставщиками и подрядчиками Задолженность перед персоналом организации Задолженность перед бюджетом Баланс 350000 12500 37600 350000 12500 +40000 50000 450100 77600 -5000 +5000 45000 5000 490100 4 тип изменений в балансе Статьи Актив Основные средства Касса Расчетные счета Материалы Баланс На начало отчетного периода, руб. 375000 100 75000 450100 Изменения, руб. + - На конец отчетного периода, руб. 375000 62600 +62500 -62500 -7500 +40000 5000 40000 482600 Пассив Уставный капитал Краткосрочные кредиты Задолженность перед поставщиками и подрядчиками Задолженность перед персоналом организации Задолженность перед бюджетом Баланс 350000 12500 37600 -7500 +40000 50000 450100 77600 -5000 +5000 350000 5000 45000 5000 482600 Бухгалтерский баланс 1. Понятие о бухгалтерском балансе. 2. Содержание и структура бухгалтерского баланса. Особенности бухгалтерского баланса. 3. Виды балансов. 4. Изменения в балансе под влиянием хозяйственных операций. Четыре типа изменений в балансе.