Отчетность государственных (муниципальных) учреждений

реклама

учреждений")

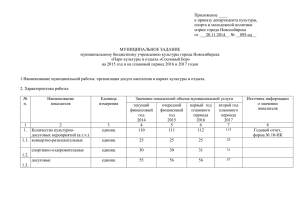

Отчетность государственных (муниципальных) учреждений 2012 год Нормативная база 1.Приказ МФ РФ от 28.12.2010 г. № 191н «Об утверждении Инструкции о порядке составления и представления ...отчетности об исполнении бюджета». 2.Приказ МФ РФ от 25.03.2011 г. № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной и месячной отчетности государственных (муниципальных) бюджетных и автономных учреждений …». 3.Письмо ФК РФ от 23.01.2012 г. № 42-7.4-05/2.1-28 «Об особенностях составления и представления месячной, квартальной сводной бухгалтерской отчетности государственных бюджетных, автономных, казенных учреждений главными администраторами средств федерального бюджета в 2012 году». 4.Письмо ФК РФ от 23.01.2012 г. № 42-7.4-05/2.1-29 «Об особенностях составления и представления месячной, квартальной сводной бухгалтерской отчетности государственных бюджетных, автономных, казенных учреждений финансовыми органами субьектов РФ в 2012 году» Нормативная база 5.Письмо ФК РФ от 30.12.2011 г. № 42-7.4-05/2.1-878 «О размещении контрольных соотношений ....». 6.Контрольные соотношения к показателям бухгалтерской отчетности бюджетных и автономных учреждений, представляемой в ФК РФ главными распорядителями средств ФБ. 7.Письмо МФ РФ и ФК РФ от 21.12.2011 г. № 02-06-07/5900; № 42-7.4-04/2.0-1709 «Об особенностях составления и представления годовой бюджетной отчетности государственных бюджетных, автономных учреждений главными администраторами средсив федерального бюджета в 2011 г.». 8.Письмо МФ РФ от 07.07.2011 № 02-06-07/2832 — сверка отчетности учредителя и его АУ, БУ. ПИСЬМО от 11 ноября 2011 г. N ЕД-4-3/18935@ ОБ ОБЯЗАННОСТИ АВТОНОМНЫХ УЧРЕЖДЕНИЙ ПРЕДСТАВЛЯТЬ БУХГАЛТЕРСКУЮ ОТЧЕТНОСТЬ В НАЛОГОВЫЕ ОРГАНЫ Федеральная налоговая служба направляет для сведения и использования в работе письмо Департамента налоговой и таможенно-тарифной политики с участием Департамента бюджетной политики и методологии Министерства финансов Российской Федерации от 20.10.2011 N 03-02-07/2-182 по вопросу об обязанности автономных учреждений представлять бухгалтерскую отчетность в налоговые органы. Доведите данное письмо до налоговых органов, а также до налогоплательщиков. Согласно пункту 2 статьи 13 Федерального закона N 129-ФЗ состав бухгалтерской отчетности государственных (муниципальных) учреждений определяется Минфином России. Пунктом 3 статьи 15 указанного Федерального закона предусмотрено, что порядок представления государственными (муниципальными) учреждениями месячной, квартальной и годовой бухгалтерской отчетности устанавливается Минфином России. Состав бухгалтерской отчетности автономных учреждений определен пунктом 12 Приказа Минфина России от 25.03.2011 N 33н "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений". В связи с изложенным полагаем, что государственные (муниципальные) автономные учреждения обязаны представлять в налоговые органы бухгалтерскую отчетность в объеме и с периодичностью, предусмотренной вышеуказанной Инструкцией. Отчетность казенных учреждений в 2012 году 1.Изменения в Приказ МФ РФ от 28.12.2010 г. № 191н «Об утверждении Инструкции о порядке составления и представления ...отчетности об исполнении бюджета». 2.Письмо МФ РФ от 20.01.2012 г. № 02-06-07\52 Комплект форм документов для формирования отчетности за 2011 год, в соответствии с Приказом 191н. Приказ МФ РФ от 25.03.2011 г. № 33н распространяется на Государственные (муниципальные) автономные учреждения, государственные (муниципальные) бюджетные учреждения, в отношении которых принято решение о предоставлении им субсидий из соответствующего бюджета. Бухгалтерская отчетность составляется на следующие даты: -квартальная – по состоянию на 1 апреля, 1 июля и 1 октября текущего года, -годовая – на 1 января года, следующего за отчетным. Сроки сдачи отчетности Бухгалтерская отчетность представляется учреждением в ОГВ, орган местного самоуправления, осуществляющий в отношении учреждения функции и полномочия учредителя, в установленные учредителем сроки. Объединение источников (видов финансового обеспечения). 1.Деятельность с целевыми средствами – 5,6. 2.Деятельность по оказанию услуг, работ – 2,4,7. Квартальные формы 1.Отчет об исполнении учреждением плана его финансово– хозяйственной деятельности (ф. 0503737); 2.Справка по консолидируемым расчетам (ф. 0503725); 3.Отчет о принятых учреждением обязательствах (ф. 0503738) – полугодовая. 4.Из пояснительной записки (ф. 0503760): -форма 0503779 «Сведения об остатках денежных средств учреждения». Примечание: форма 0503782. Годовые формы отчетности 1.Баланс учреждения (ф. 0503730); 2.Справка по консолидируемым расчетам (ф. 0503725); 3.Справка по заключению счетов бухгалтерского учета отчетного финансового года (ф. 0503710); 4.Отчет об исполнении учреждением плана его финансово–хозяйственной деятельности (ф. 0503737); 5.Отчет о принятых учреждением обязательствах (ф. 0503738) 6.Отчет о финансовых результатах деятельности учреждения (ф. 0503721); 7.Пояснительная записка к Балансу учреждения (ф. 0503760). Бухгалтерская отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой. Автономное учреждение представляет учредителю квартальный Отчет об исполнении плана ФХД и годовую бухгалтерскую отчетность после рассмотрения отчетности наблюдательным советом автономного учреждения Сведения о дебиторской и кредиторской задолженности (форма 0503769) • Дебиторская задолженность • Всего, в т.ч. • Не реальная ко взысканию ЭТО • Задолженность контрагентов, по которым завершены ликвидационные мероприятия, истек срок исковой давности и числящаяся на балансе. • Кредиторская задолженность • Всего, в т.ч. • Просроченная ЭТО • Неоплаченная задолженность, срок платежа по которой наступил Письмо МФ РФ от 07.07.2011 г. № 02-06-07/2832 Сверка отчетности учредителя (формы по приказу 191н) и отчетности АУ,БУ (формы по приказу 33н): - по квартальной отчетности, - по годовой отчетности. Сверка по квартальной отчетности Учредитель (ГРБС) Автономное (бюджетное) учреждение Форма 0503127, Форма 0503737, раздел «Расходы» счет 1 304 05 241 раздел «Доходы» Строка 101 «субсидия на задание». Строка 102 «субсидии на иные цели» в части предоставления субсидии на задание, субсидий на иные цели. Сверка по годовой отчетности Учредитель (ГРБС) Автономное (бюджетное) учреждение Форма 0503127, Форма 0503737, раздел «Расходы» счет 1 304 05 241 раздел «Доходы» Строка 101 «субсидия на задание». Строка 102 «субсидии на иные цели» в части предоставления субсидии на задание, субсидий на иные цели. Сверка по годовой отчетности Учредитель (ГРБС) Автономное (бюджетное) учреждение Форма 0503169, Форма 0503769, счет 1 206 41 000 (ДЕБЕТ) счет 5 205 81 000 (КРЕДИТ) В части остатков неиспользованных субсидий на иные цели. В части остатков неиспользованных субсидий на иные цели Сверка по годовой отчетности Учредитель (ГРБС) Автономное (бюджетное) учреждение Форма 0503171, Форма 0503730, счет 1 204 33 000 (ДЕБЕТ) счет 0 210 06 000 (КРЕДИТ) В части балансовой В части балансовой стоимости недвижимого и стоимости недвижимого и ОЦДИ. ОЦДИ. Приказ МФ РФ от 30.09.2010 г. № 114н «Об общих требованиях к порядку составления и утверждения отчета о результатах деятельности ГМУ и об использовании закрепленного за ним государственного (муниципального имущества)». Обеспечение доступности и открытости информации о государственном (муниципальном) учреждении 1.Федеральный Закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» ст.32 п.3.5. 2.Федеральный Закон от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» ст.2 п.14. 3.Приказ МФ РФ от 21.07.2011 № 86н « Обеспечение доступности и открытости информации о государственном (муниципальном) учреждении Учреждение формирует и представляет через официальный сайт информацию в электронном структурированном виде по 8 разделам. 1 раздел «Общая информация об учреждении» - данные на основании учредительных документов, -коды статистики, -наименование главного распорядителя,код главы -акт о назначении членов наблюдательного совета, -решение учредителя о назначении руководителя 2 раздел «Информация о государственном (муниципальном) задании и его исполнении» - сведения и периоде, на который установлено ГМЗ, - сведения о государственных (униципальных) услугах (порядковые номера разделов, наимнование услуг, категории потребителей), -показатели качества услуг, показатели обьема услуг, -сведения о работах (порядковые номера разделов и наименования) 3 раздел «Информация о плане финансовохозяйственной деятельности» - финансовый период на который формируется план, -сведения о нефинансовых активах (балансовая стоиомость всего, в том числе недвижимого имущества и ОЦДИ), -сведения о финансовых активах (всего, из нее дебиторской задолженности по доходам и расходам), -сведения об обязательствах (всего, в том числе просроченная кредиторская задолженность), -сведения о планируемых суммах: поступлений, выплат. 4 раздел «Информация об операциях с целевыми средствами из бюджета» -информация об операциях с бюджетными инвестициями, -информация об операциях с целевыми субсидиями. 5 раздел «Информация о бюджетных обязательствах и их исполнении (бюджетной смете)» - казенные учреждения, -данные бюджетной сметы в разрезе КБК и сумм 6 раздел «Информация о результатах деятельности и об использовании имущества» на основании Отчета о результатах деятельности -отчетный год, -количество штатных единиц на начало и конец года, -средняя заработная плата сотрудников, -сведения об изменении балансовой стоимости нефинансовых активов за год, -сумма требований в возмещение ущерба по недостачам и хищениям ТМЦ, денежных средств, -изменение дебиторской и кредиторской задолженности за отчетный год, -количество жалоб потребителей и принятые меры по результатам рассмотрения этих жалоб. 7 раздел «Сведения о проведенных в отношении учреждения контрольных мероприятиях и их результатах» На основании акта органа государственной власти, органа местного самоуправления. 8 раздел «Информация о годовой бухгалтерской отчетности учреждения» АУ,БУ - Баланс (форма 0503730), -Отчет о финансовых результатах (форма 0503721), -Отчет об исполнении учреждением Плана ФХД» (форма 0503737). КУ - Баланс (форма 0503130), -Отчет о финансовых результатах (форма 0503121), -Отчет об исполнении бюджета (форма 0503127). -Отчет об исполнении смеьт доходов и расходов по ПДД (форма 0503137)