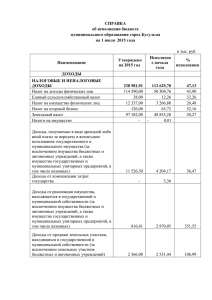

доходов - Официальный сайт Администрации муниципального

advertisement

Доходы консолидированного бюджета муниципального района Туймазинский район Республики Башкортостан на 01.01.2015 г. Структура доходов консолидированного бюджета муниципального района Туймазинский район РБ на 01.01.2015 НДФЛ 43,8% акцизы 0,7% проч. неналог. доходы 1,9% земельный налог 6,2% штрафы 0,9% доходы от продажи зем. участков 4,0% налоги на совокупный доход 21,4% налог на имущ ество физ.лиц 1,7% доходы от реализации имущ ества 3,3% доходы от мун.собствти 13,8% НДПИ 0,4% гос. пошлина 1,9% налогов ые и неналогов ые доходы 29,3% безв озмездные поступления 70,7% город 22,1% сельские поселения 11,7% район 66,2% Исполнение консолидированного бюджета района по доходам, млн. руб. 883,7(105,9 %) динамика поступлений 900 800 1200 834,5 700 600 1000 500 400 383,9 387,1 300 70 64,7 100 883,7 840,9 672,9 122,1 99,8 25,7 27,1 64,5 53,8 21,724,2 600 400 го вс е 200 173,4 на ло ги н ас ов ло .до ги хо на д до им хо у щды пр до во от оч хо . на ис ды по ло от ль ги ре з . и ал м из ущ ац -ва пр и оч иа . не кт ив на ов ло г.д ох од ы НД ФЛ 0 на 823,4 1015,5 800 184,9 188,8 200 996,8 уточ.план факт 174,6 210,8 0 2012 2013 2014 налоговые доходы неналоговые доходы всего Налог на доходы физических лиц Налоговая база по НДФЛ денежное выражение доходов налогоплательщика (если доходы облагаются по ставке 13% - денежное выражение доходов, уменьшенных на налоговые вычеты) Налоговая база = Доходы в денежной форме + Доходы в натуральной форме + Доходы в виде материальной выгоды Основная ставка налога – 13 % Норматив отчислений 5 удельный вес поступлений НДФЛ 2012 66,7 % 2013 58,2 % 2014 43,8 % динамика налоговой базы 8 048 991,6 8200000 8000000 7800000 7600000 7400000 2012 64 % 2013 54% 7200000 7000000 2014 34% 6800000 7 986 754 всего 7 376 603,5 7 327 378,9 по ставке 13 % 2012 2013 Налог на доходы физических лиц поступление НДФЛ, тыс. руб. 800000 664780,3 647104(102,7 %) 594167,4 600000 контингент поступлений НДФЛ, тыс. руб. 590835,5 (99,4 %) 264551,6 383929,1 (100,8 %) 400000 200000 0 2012 2013 уточн. год. план 6 2014 факт 1096186 1200000 1040091 (+5,4 %) 1000000 777384 774455,8 800000 (+0,4 %) 600000 400000 200000 0 2012 2013 9 мес. 9 мес. 2013 2014 Недоимка по НДФЛ Показатель 01.01.2012 01.01.2013 01.01.2014 01.01.2015 3797,5 1977,8 953,1 1610,0 Удельный вес в общей сумме недоимки, % 29,9 14,2 6,5 8,0 Изменения за год, % -59,8 -47,9 -51,8 рост в 1,7 раза* Сумма, тыс. руб. *в связи с доначислениями по проверкам В целях увеличения доходной базы по НДФЛ в 2014 году в налоговый орган на заседания комиссии по легализации объектов налогообложения приглашены 34 налогоплательщиков (из них 8 налогоплательщиков погасили задолженность по налогу на доходы физических лиц в сумме 1427 тыс. рублей, 18 налогоплательщиков-работодателей увеличили заработную плату до уровня МРОТ. Совместно с администрациями поселений и бюджетополучателями проводится работа по выявлению и постановке на налоговый учет иногородних организаций, осуществляющих деятельность на территории муниципального района с созданием стационарных рабочих мест на срок более 1 месяца (в 2014 году поставлены на учет 3 обособленных подразделения). Налоги, взимаемые по упрощенной системе налогообложения - Налоговая база - денежное выражение доходов организации или индивидуального предпринимателя (ставка 6 %) денежное выражение доходов, уменьшенных на величину расходов (ставка 15 %) количество плательщиков 1735 2000 1500 1000 500 1121 614 1724 1067 657 организации ИП всего 0 2012 Норматив зачисления в бюджет района 2012 год – 50 % 2013 год – 100 % 7 2013 налоговая база 1720971 1549196 (+11,1 %) 1500000 927681 763804 (+21,5 %) 1000000 785392 793290 (+1 %) 500000 2000000 организации ИП всего 0 2012 2013 Налоги, взимаемые по упрощенной системе налогообложения показатель Уточненный план факт % выполнения 2012 42239 44288 104,8 2013 92678 100861,3 108,8 Рост к предыдущему году в 2,2 раза в 2,3 раза х 01.01.2014 104150 105443,3 101,2 Рост к предыдущему году, % 112,4 104,5 Х 8 недоимка в бюджет района по УСНО, тыс. рублей 1500 1308 1293 1000 578 500 0 01.01.2013 01.01.2014 01.01.2015 Единый налог на вмененный доход для отдельных видов деятельности Объект налогообложения - вмененный доход налогоплательщика (произведение базовой доходности по определенному виду предпринимательской деятельности и величины физического показателя, характеризующего данный вид деятельности - количество работников, включая индивидуального предпринимателя, площадь торгового зала, зала обслуживания посетителей или стоянки, количество торговых мест, автотранспортных средств, посадочных мест и др.). Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода. На территории района установлен решением Совета муниципального района Туймазинский район Республики Башкортостан от 17.11.2005 года № 25 «О едином налоге на вмененный доход для отдельных видов деятельности» (с изменениями и дополнениями). 2150 2115 2100 2050 2000 1950 1900 1850 1957 2012 2013 количество плательщиков 819834 850000 800000 750000 9 711237 700000 650000 2012 2013 налоговая база ЕНВД Поступление ЕНВД в бюджет района 80000 62141,4 (105 %) 70000 59165 74302,7 70096 (102,6 %) (109,1 %) 72439,7 64250 60000 10 Недоимка, тыс. рублей 4204,1 4500 4000 3500 3250,1 3311,5 01.01.2013 01.01.20141 01.01.2015 3000 50000 2500 40000 2147,9 2000 30000 20000 1500 10000 1000 0 500 2012 2013 01.01.2015 0 уточн.год.план факт 01.01.2012 Налог на имущество физических лиц Объекты налогообложения: 1) жилой дом; 2) квартира; 3) комната; 4) дача; 5) гараж; 6) иное строение, помещение и сооружение. Налоговая база суммарная инвентаризационная стоимость объектов налогообложения Ставки налога устанавливаются решениями Советов поселений 11 Количество плательщиков 68377 68500 67897 68000 67500 2012 2013 Налоговая база, тыс. рублей 6400000 6200000 6000000 5800000 5600000 6286649 5960538 2012 2013 Налог на имущество физических лиц Недоимка в бюджеты поселений, тыс. рублей Поступление, тыс. рублей 15429 (104,5 %) 16000 14008,9 13279,9 14758 (113,6 %) 12956 (102,5 %) 14000 12336,3 6827,8 7000 12000 6000 10000 5000 8000 12 4234,5 4403,5 4000 6000 3000 2495,4 4000 2000 2000 1000 0 2012 2013 01.01.2015 0 уточн.год.план факт 01.01.2012 01.01.2013 01.01.2014 01.01.2015 Земельный налог Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения (на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения) Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения и не могут превышать: 1) 0,3 процента в отношении земельных участков: отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства; занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства; приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства; предоставленных для обеспечения обороны, безопасности и таможенных нужд; 2) 1,5 процента в отношении прочих земельных участков. 13 Количество участков, облагаемых налогом 25000 21033 21529 22166 21452 20000 15000 10000 5000 419 637 0 организации физ.лица 2012 всего 2013 Кадастровая стоимость, тыс. руб. 17704791 15976688 20000000 13198553 15000000 9900194 6076494 10000000 4506238 5000000 0 организации физ.лица всего 2012 2013 Земельный налог Поступление земельного налога в бюджеты поселений, тыс. рублей 60000 54521,5 (109,2 %) 53382 45445,1 49918 (85,1 %) 50000 40000 30000 14 Недоимка, тыс. рублей 8000 7017 7000 6000 5000 24367,2 (116,0 %) 21001 4000 20000 3000 10000 2000 3154,2 3387,9 3481,7 1000 0 2012 2013 уточн.год.план 01.01.2015 факт 0 01.01.2012 01.01.2013 01.01.2014 01.01.2015 Доходы от использования муниципального имущества К доходам от использования имущества, находящегося в муниципальной собственности, относятся: доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование муниципального имущества, за исключением имущества бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных; плата за пользование бюджетными кредитами; доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим муниципальным образованиям часть прибыли муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей; другие предусмотренные законодательством доходы от использования имущества, находящегося в муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных. 15 Структура доходов от использования муниципального имущества на 01.10.14 арендная плат а за земельные участ ки 77,5% плат а за наем 0,4% див иденды по мун. акциям 0,02% доходы от имущест в а ав т одорог 0,2% доходы от сдачи в аренду мун. имущест в а 19,9% 10 % прибыли МУП 1,9 % поступление в консолидированный бюдж ет, тыс. руб. 94668 (123,7 %) 100000 80000 73536,9 60000 24321,1 (117,9 %) 40000 20628 20000 1359,6 (173 %) 1359 0 аренда земли аренда имущества прибыль МУП годовой план 26 211 211, 6 (105,8 %) 26,6 (102,3 %) 1053 дивиденды факт доходы от автодорог 533,5 (50,7 %) плата за наем Поступление неналоговых доходов на 01.01.2015 года Доходы от муниципальной собственности – 122112,4 тыс. руб. (57,9 %) Плата за негативное воздействие на окружающую среду 3382,7 тыс. руб. (1,6 %) Прочие неналоговые доходы 6637,5 тыс. руб. (3,1 %) Неналоговые доходы 210779,8 тыс. руб. Штрафы, санкции, возмещение ущерба 7651,6 тыс.руб. (3,6 %) Доходы от реализации муниципального имущества и земельных участков 64462,1 тыс. руб. (30,6 %) Доходы от оказания платных услуг и компенсации затрат государства 6533,5 тыс. руб. (3,1 %) 16 Недоимка в консолидированный бюджета района налог структура недоимки на 01.01.2015 налог на имущ-во физ.лиц 33,8% зем.налог 34,8% патент 0,1% ЕСХН ЕНВД 0,2% 16,4% УСН 6,4% НДФЛ 8,0% отмен. налоги 0,3% на 01.01.14, тыс. руб. на 01.01.15, тыс. руб. темп роста (снижения), % НДФЛ 953,1 1610 168,9 УСН 1308,2 1293,1 98,8 ЕНВД 4204,1 3311,5 78,8 ЕСХН 41,9 42,0 100,2 Патент 68 23,6 34,7 Налог на имущество физ.лиц 4403,5 6827,8 155,0 Земельный налог 3481,7 7017 201,5 НДПИ 0,5 0 0,0 Отменен. налоги и сборы 92,8 59,2 63,8 14553,8 20184,2 138,7 Всего