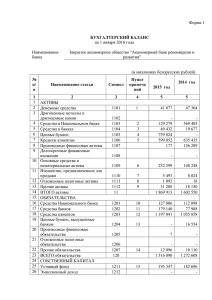

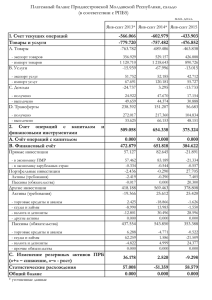

Операции

реклама

Пункт повестки дня, 4а Концептуальные связи между различными частями макроэкономической статистики Курт Васс ЕАСТ Статистическое Бюро 7 Совещание Рабочей группы Проекта СПЕКА по статистике 27 - 30 августа 2012 года Иссык-Куль, Кыргызстан 1 Концептуальные связи между различными частями макроэкономической статистики • Система макроэкономической статистики состоит из разных частей, которые специально разработаны для удовлетворения различных потребностей в макроэкономической политики в отношении таких вопросов, как; • Баланс оплаты сальдо или дефицит Экономический рост и уровень активности Доходы и распределение Фискальная позиция Деньги и методы кредитования Тем не менее, различные разделы системы макроэкономической статистики в значительной степени приведены в соответствие и основаны на одинаковых понятиях для предоставления лицам, принимающим решение, информацию в согласованной структуре. 2 Концептуальные связи между различными частями макроэкономической статистики Основные четыре части системы: 1. Система национальных счетов, СНС 2008 (ESA 1995/2010) • 2. Платежный баланс и международная инвестиционная политика (РПБ6 2009) • 3. взаимодействие с остальным миром Государственная финансовая статистика, РСГФ 2001 (2012) • 4. все виды экономической деятельности в сфере экономики, включая производство, потребление, накопление капитала, распределение доходов и т.д. экономическая активность и влияние правительства на экономику, и устойчивость налогово-бюджетной политики государства Денежно-кредитная и финансовая статистика, РДКФС 2000 • финансовая система, финансовые активы и обязательства 3 Концептуальные связи между различными частями макроэкономической статистики Гармонизация различных элементов организации макроэкономической статистики: 1. 2. 3. 4. 5. 6. 7. Местожительство Местная экономика и непроизводительный сектор Запасы и потоки Правила ведения счетов Вальвация Ограничивающие условия Взаимосвязанные счета 4 Концептуальные связи между различными частями макроэкономической статистики Счета распределения доходов Текущие счета Счет производства Счет образования доходов Счет первичного распределения доходов ВВП Счета доходов Счет вторичного распределения доходов Счет перераспределения доходов в натуральной форме Счета использования доходов Капитальные трансферты & Нефинансовые активы Начальный баланс активов и пассивов Другие Чистое кредитование/экономические заимствование потоки Заключительный баланс активов и пассивов Баланс Накопительные счета Сбережение СНС Финансовые активы и обязательства 5 Концептуальные связи между различными частями макроэкономической статистики Счет текущих операций Запись операций с товарами, услугами, доходами и текущими трансфертами Сальдо по текущим операциям Счет операций с капиталом Запись операции с капитальными трансфертами и непроизведенными нефинансовыми активами ПБ/МИП Чистое кредитование/ заимствование Отчет о МИП Начало баланса для денежных активов и пассивов Финансовый счет Запись операций с финансовыми активами и обязательствами Счета других изменений в активах Отчет о МИП Согласование изменений в МИП с операциями финансового счета Закрытие баланса по финансовым активам и обязательствами 6 Концептуальные связи между различными частями макроэкономической статистики Доходы Начальный баланс активов и пассивов Чистая стоимость Нефинансовые активы Чистая финансовая стоимость Финансовые активы Обязательства Запасы Расходы Чистое операционное сальдо Нефинансовые активы Чистое кредитование/ заимствование Финансовые активы Обязательства Операции Изменение чистой стоимости ДЭП Заключительный баланс активов и пассивов Чистая стоимость Нефинансовые активы Нефинансовые активы Изменение чистой финансовой стоимости ДЭП Чистая финансовая стоимость Финансовые активы Обязательства Другие потоки ГФС Финансовые активы Обязательства Запасы 7 Концептуальные связи между различными частями макроэкономической статистики Начальный баланс активов и пассивов Чистая финансовая стоимость Финансовые активы Обязательств а Запасы Чистое кредитование/ заимствование Финансовые активы Обязательства Операции Изменение чистой стоимости ДЭП Финансовые активы Обязательства Другие потоки Заключительный баланс активов и пассивов Чистая финансовая стоимость Финансовые активы ДКФС Обязательства Запасы 8 Концептуальные связи между различными частями макроэкономической статистики Операции Операции Доходный счет Производственный счет Расходный счет СГФ Нефинансовые активы Операционное сальдо Счет доходов СНС ESA Капитальные трансферты & нефинансовые активы Операции ВВП (прирост стоимости) Текущий Счет Сбережения ПБ Счет операций с капиталом экспорт товаров и услуг импорт товаров и услуг сделки принос. доход существующие сделки Остаток на текущем счету Капитальные трансферты Сделки в ННА ДКФС Операции Финансовые активы и обязательства Финансовые активы и обязательства Чистое кредитование/ заем Финансовые активы и обязательства Финансовые активы и обязательства 9 Концептуальные связи между различными частями макроэкономической статистики Общие черты 2001 СГФ 2008 СНС 2000 ДКФС 2009 ПБ/МИП Структура счетов X X * X Секторизация (5 институциональных секторов) X X X X Время регистрации (начисление) X X X X Вальвация (рыночные цены) X X X X Принцип двойной записи X X** X X Местожительство (основа экономического интереса и экономической территории ) X X X X * The ДКФС направлен только на денежные активы и пассивы ** The СНС использует четверичного метод записи 10 Концептуальные связи между различными частями макроэкономической статистики Разделы макроэкономической статистической системы в значительной степени концептуально согласованы, однако, на практике наблюдаются некоторые расхождения. Различия из-за проблем, связанных с: • • • • • • источниками данных охватом единиц классификацией запасов / потоков вальвацией временем регистрации, корректировкой начислений и т.д. отсутствием сотрудничества между производителями, часто между различными государственными учреждениями Внедрение пересмотренных руководств (СНС, РПБ, СГФ) следует рассматривать как возможность для гармонизации и синхронизации основных разделов макроэкономической статистической системы также и на практике, что, следовательно, обеспечит более согласованную экономическую картину, которая будет способствовать принятию эффективных политических решений. 11