Подготовка финансовой отчетности

реклама

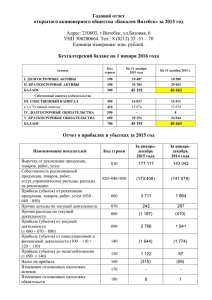

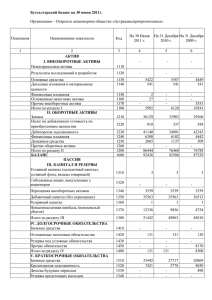

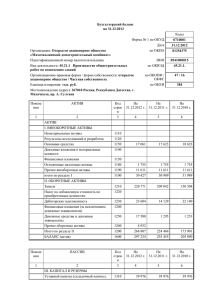

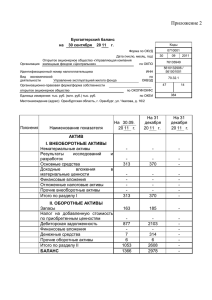

ЗАПАДНО-КАЗАХСТАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им. М. УТЕМИСИВА Кафедра учет и финансы По дисциплине «Принципы бухгалтерского учета» На тему: Подготовка финансовой отчетности Уральск 2013г Финансовая отчетность включает в состав: Бухгалтерский баланс; Отчет о прибылях и убытках; Отчет о движении денег; Отчет об изменениях в собственном капитале; Информация об учетной политике и пояснительная записка; БУХГАЛТЕРСКИЙ БАЛАНС Бухгалтерский баланс — это способ группировки и отражения состояния имущества, собственного капитала и обязательств в денежной оценке на определенную дату по конкретной организации. По внешнему виду бухгалтерский баланс — это двухсторонняя таблица: актив (имущество организации) и пассив (собственный капитал + обязательства организации). Актив баланса состоит из двух разделов: Краткосрочные активы(I) и Долгосрочные активы (II). Пассив баланса состоит из трех разделов: Краткосрочные обязательства (III), Долгосрочные обязательства (IV) и Собственный капитал и резервы (V). Информация, представляемая в бухгалтерском балансе должна включать следующие статьи: нематериальные активы; основные средства; инвестиции; товарно-материальные запасы; задолженность покупателей и заказчиков, а также дебиторские задолженности; финансовые инвестиции и деньги (деньги в пути, деньги на специальных счетах в банках; деньги на валютном счете; деньги на расчетном счете; деньги в кассе); уставный капитал и другой собственный капитал; задолженность поставщикам и подрядчикам; а также другие кредиторские задолженности; займы; расчеты с бюджетом; резервы; долгосрочные обязательства, включая выплату вознаграждения; доля меньшинства. Организация должна раскрывать в бухгалтерском балансе или в пояснительной записке с разграничением на подклассы каждый из представленных статей, классифицированных в соответствии с операциями организации. АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» ПРИМЕЧАНИЯ К КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ ЗА ГОДЫ, ЗАКОНЧИВШИЕСЯ 31 ДЕКАБРЯ 2011, 2010 И 2009 гг. (в миллионах тенге) Пример Активы, предназначенные для продажи Долгосрочные активы и обязательства, напрямую связанные с долгосрочными активами классифицируются как предназначенные для продажи (далее – «группа выбытия»), если велика вероятность того, что текущая стоимость таких активов будет возмещена преимущественно через продажу этих активов, а не через их постоянное использование, а также если такие активы (или группа выбытия) могут быть реализованы в их текущем состоянии. Руководство должно намереваться продать такие активы в течение одного года с момента классификации этих активов как предназначенные для продажи. Активы, предназначенные для продажи, оцениваются по наименьшей из их текущей и справедливой стоимости, за вычетом расходов на реализацию. В случае, если справедливая стоимость актива, предназначенного для продажи, за вычетом расходов на реализацию, меньше его текущей стоимости, организация должна признать убыток от обесценения в консолидированном отчете о прибылях и убытках как убыток от активов, предназначенных для продажи. Любое последующее увеличение в справедливой стоимости актива, за вычетом расходов на реализацию, признается на сумму накопленного убытка от обесценения ранее признанного по этим активам. Резервы Резервы признаются, когда Группа обладает текущим юридическим или вытекающим из практики обязательством, возникшим в результате произошедших событий, а также существует вероятность того, что произойдет отток средств, связанных с экономическими выгодами, для погашения обязательства, и сумма этого обязательства может быть достоверно оценена. Суммы, отраженные на дату консолидированного отчета о финансовом положении, представляют наилучшую оценку Группы тех затрат, которые потребуются для погашения 27 обязательства. Расходы, связанные с созданием резервов, представляются в консолидированном отчете о прибылях и убытках за вычетом любых восстановлений. Пенсионные и прочие обязательства Группа не имеет каких-либо схем пенсионного обеспечения, помимо государственной пенсионной программы Республики Казахстан и других стран, в которых работает Группа, которая требует от работодателя производить удержания, рассчитанные как процент от текущих выплат брутто зарплаты; такие расходы начисляются в том периоде, в котором была начислена соответствующая зарплата, и включаются в операционные расходы в консолидированном отчете о прибылях и убытках. Группа производила отчисления социального налога в бюджет Республики Казахстан и других стран, в которых работает Группа. Группа не имеет каких-либо обязательств по выплатам после окончания трудовой деятельности. Капитал Уставный капитал Группа классифицирует финансовый инструмент, который она выпускает, как финансовый актив, финансовое обязательство или долевой инструмент в соответствии с природой контрактного соглашения. Инструмент классифицируется как обязательство, если это контрактное обязательство по предоставлению денежных средств или другого финансового актива, или по обмену финансовых активов или финансовых обязательств на потенциально неблагоприятных условиях. Инструмент классифицируется как капитал, если он претендует только на остаточную долю в активах Группы после вычета обязательств. Компоненты сложного финансового инструмента, выпущенного Группой, классифицируются и учитываются отдельно как финансовые активы, финансовые обязательства или капитал, в соответствии с обстоятельствами. АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» КОНСОЛИДИРОВАННЫЕ ОТЧЕТЫ О ФИНАНСОВОМ ПОЛОЖЕНИИ ПО СОСТОЯНИЮ НА 31 ДЕКАБРЯ 2011, 2010 И 2009 гг. (в миллионах тенге) Активы Примечания 31 декабря 2011 г. 31 декабря 2010 г. 31 декабря 2009 г. Денежные средства и их эквиваленты 6 519,991 392,898 480,622 Обязательные резервы 7 52,533 27,284 25,949 Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток 8,36 3,752 6,051 8,528 Средства в кредитных учреждениях 9 21,096 20,123 56,101 Инвестиционные ценные бумаги, имеющиеся в наличии для продажи 10, 36 305,890 281,294 200,221 Инвестиции, удерживаемые до погашения 11, 36 78,854 174,419 17,186 Драгоценные металлы 1,710 1,665 1,445 Займы клиентам 12, 36 1,184,240 1,089,273 1,133,235 Основные средства 13 63,515 63,988 63,158 Активы, предназначенные для продажи 14 9,500 9,770 8,447 Деловая репутация 3,085 3,085 3,190 Нематериальные активы 5,914 5,834 7,475 Страховые активы 15 13,550 9,274 4,945 Прочие активы 16 10,300 12,977 12,507 ИТОГО АКТИВЫ 2,273,930 2,097,935 2,023,009 ОБЯЗАТЕЛЬСТВА И КАПИТАЛ ОБЯЗАТЕЛЬСТВА Средства клиентов 17, 36 1,557,476 1,415,755 1,274,069 Средства кредитных учреждений 18, 36 41,634 71,403 172,706 Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток 8 2,547 2,910 3,201 Выпущенные долговые ценные бумаги 19 311,068 252,167 263,893 Резервы 20 3,388 3,861 4,433 Отсроченное налоговое обязательство 21 8,593 8,242 6,194 Страховые обязательства 15 23,028 15,664 9,586 Прочие обязательства 22 15,869 10,049 7,975 Итого обязательства 1,963,603 1,780,051 1,742,057 КАПИТАЛ Уставный капитал 23 143,695 143,695 143,695 Эмиссионный доход 1,156 1,352 1,317 Выкупленные собственные акции (39,960) (93) (103) Нераспределенная прибыль и прочие резервы 23 204,240 171,744 135,693 309,131 316,698 280,602 Неконтролирующая доля 1,196 1,186 350 Итого капитал 310,327 317,884 280,952 ИТОГО ОБЯЗАТЕЛЬСТВА И КАПИТАЛ 2,273,930 2,097,935 2,023,009 Правила оценки статей баланса установлены положениями по бухгалтерскому учету и финансовой отчетности. При составлении баланса используются следующие методы оценки: а) б) в) 1. Основные средства и нематериальные активы в балансе отражаются по остаточной стоимости. 2. Товары отражаются по покупной стоимости (по фактической себестоимости приобретения). 3. Сырье и основные материалы, топливо, запасные части и другие материальные ценности отражаются по фактической себестоимости. 4. Готовая продукция отражается по фактической себестоимости, либо по нормативной производственной себестоимости, либо по прямым статьям затрат. 5. Отгруженные товары отражаются по фактической себестоимости, либо по нормативной производственной себестоимости, либо по прямым статьям затрат. 6. Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свои первоначальные качества, отражаются по цене их возможной реализации, если эта цена ниже первоначальной стоимости заготовления. Для этого организация создает резерв под снижение стоимости материальных ценностей. В балансе такие материальные ценности показываются за минусом суммы резерва. 7. Незавершенное производство в массовом и серийном производстве может отражаться либо по нормативной себестоимости, либо по прямым статьям затрат, либо по стоимости сырья, материалов, полуфабрикатов; при единичном производстве —по фактически произведенным затратам. 8. Размер уставного капитала отражается по величине, зарегистрированной в учредительных документах. 9. Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. 10.Отражаемые в бухгалтерской отчетности суммы по расчетам с банками и бюджетом должны быть согласованы и тождественны. 11. По полученным займам и кредитам задолженность отражается с учетом причитающихся на конец отчетного периода к уплате процентов. 12. Остатки валютных средств на валютных счетах, ценные бумаги, дебиторская и кредиторская задолженности в иностранной валюте отражаются в бухгалтерской отчетности в 1000 тенге 13. Финансовый результат отражается как нераспределенная прибыль или непокрытый убыток отчетного периода. 14. Финансовые вложения отражаются как: ценные бумаги, которые котируются, —по рыночной текущей стоимости на конец отчетного периода; не котируемые ценные бумаги —по стоимости их приобретения; выданные займы, купленная дебиторская задолженность (договор цессии) —по фактической стоимости. Отчет о доходах и расходах характеризует финансовые результаты организации за отчетный период. Отчет о доходах и расходах должен содержать следующие показатели: доход от реализации готовой продукции (товаров, работ, услуг), доход от реализации продукции (работ, услуг) отражается за минусом НДС, акцизов и т.п. налогов и обязательных платежей, а также стоимости возвращенных товаров, скидки с продаж и скидки с цены, представленных покупателю. По данной статье отражается доход от основной деятельности; себестоимость реализованной готовой продукции (товаров, работ, услуг) включает фактические затраты, непосредственно связанные с производством продукции (товаров, работ, услуг), которые группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на страхование, износ основных средств, прочие затраты; Валовой доход. Валовой доход представляет финансовый результат от реализации готовой продукции (товаров, работ, услуг) и определяется как разница между доходом от реализации готовой продукции (товаров, работ, услуг) и себестоимостью реализованной готовой продукции (товаров, работ, услуг) в результате основной деятельности; Расходы периода: общие и административные расходы; расходы по реализации; расходы на выплату вознаграждений. Расходы периода – это расходы, не включаемые в производственную себестоимость готовой продукции (товаров, работ, услуг); Доход (убыток) от основной деятельности. Доход (убыток) от основной деятельности представляет собой сальдированный финансовый результат и определяется как разница между валовым доходом и расходами периода; Доход (убыток) от неосновной деятельности. По данной статье показывается сальдированный финансовый результат (доход, убыток) от неосновной деятельности, возникающие от выбытия внеоборотных активов, переоценки ценных бумаг, обращающихся на бирже, и другие. Доход (убыток) от обычной деятельности до налогообложения. Данная статья отражает сальдированный результат (доход, убыток) от обычной деятельности до налогообложения, Подоходный налог. Подоходный налог определяется в соответствии со стандартом бухгалтерского учета 11 «Учет по подоходному налогу»; Доход (убыток) от обычной деятельности после налогообложения. Доход (убыток) от обычной деятельности после налогообложения определяется расчетным путем в виде разницы по данным показателей ; Доход (убыток) от чрезвычайных ситуаций. Данный показатель отражает сальдированный результат от чрезвычайных ситуаций за минусом подоходного налога. Чрезвычайные ситуации – это события или операции, отличные от обычной деятельности организации. Предполагается, что такие события и операции не будут повторяться часто или регулярно; Чистый доход (убыток). Данный показатель отражает сальдированный результат (чистый доход, убыток), полученный юридическим лицом за определенный период АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» КОНСОЛИДИРОВАННЫЕ ОТЧЕТЫ О ПРИБЫЛЯХ И УБЫТКАХ ЗА ГОДЫ, ЗАКОНЧИВШИЕСЯ 31 ДЕКАБРЯ 2011, 2010 И 2009 гг. (в миллионах тенге, за исключением прибыли на акцию, которая выражена в тенге) Примечание 31 декабря 2011 г. 31 декабря 2010 г. 31 декабря 2009 за годы закончившихся Процентные доходы 25, 36 166,166 178,415 194,005 Процентные расходы 25, 36 (78,894) (86,379) (103,277) ЧИСТЫЙ ПРОЦЕНТНЫЙ ДОХОД ДО ОТЧИСЛЕНИЙ В РЕЗЕРВЫ НА ОБЕСЦЕНЕНИЕ 25 87,272 92,036 90,728 Формирование резервов на обесценение 20 (39,155) (48,428) (83,513) ЧИСТЫЙ ПРОЦЕНТНЫЙ ДОХОД 48,117 43,608 7,215 Доходы по услугам и комиссии 26 40,822 35,193 39,714 Расходы по услугам и комиссии 26 (5,568) (5,221) (4,937) Чистые доходы по услугам и комиссии 35,254 29,972 34,777 Чистая прибыль по финансовым активам и обязательствам, оцениваемым по справедливой стоимости через прибыль или убыток 2 27, 36 428 1,741 1,392 Чистая реализованная прибыль от инвестиционных ценных бумаг, имеющихся в наличии для продажи 84 591 109 Чистый (убыток)/прибыль от выкупа долговых ценных бумаг (236) 1,120 Чистая прибыль по операциям с иностранной валютой 28 9,185 7,385 11,440 Доходы от страховой деятельности 29 14,971 11,994 8,803 Доля в чистых убытках ассоциированной компании 2 (4) (15) (27) Прочие доходы 1,393 1,912 1,331 ПРОЧИЕ НЕПРОЦЕНТНЫЕ ДОХОДЫ 26,057 23,372 24,168 Операционные расходы 30 (46,378) (45,283) (41,728) Восстановление/(создание) резервов 20 479 628 (1,221) Убыток от деятельности по управлению пенсионными активами 22 (5,163) Понесенные страховые возмещения, за вычетом перестрахования 15, 29 (10,347) (7,393) (4,082) НЕПРОЦЕНТНЫЕ РАСХОДЫ (61,409) (52,048) (47,031) ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ 48,019 44,904 19,129 Расход по налогу на прибыль 21 (8,511) (8,688) (3,253) ЧИСТАЯ ПРИБЫЛЬ 39,508 36,216 15,876 Относящаяся к: Неконтролирующей доле 117 273 166 Привилегированным акционерам 9,566 7,907 2,904 Простым акционерам 29,825 28,036 12,806 3 9 39,508 36,216 15,876 Базовая прибыль на акцию (в тенге) 31 26.15 21.55 10.78 Разводненная прибыль на акцию (в тенге) 31 26.15 21.55 10.78 Отчет об изменениях в собственном капитале. Этот отчет раскрывает информацию о произошедших в отчетном периоде структурных и количественных изменениях собственного капитала. Данная форма отчетности состоит из двух разделов и справки. В первом разделе — «Изменения капитала» — отражают произошедшее движение в составных частях собственного капитала: уставного, добавочного, резервного, нераспределенной прибыли (непокрытого убытка). Изменения показаны в динамике за предыдущий и за отчетный годы. Дается расшифровка показателей, которые оказали влияние на изменение величины собственного капитала. Необходимо показать, как повлияла переоценка основных средств (если она проводилась) на величину добавочного капитала; влияние дополнительного выпуска акций или увеличение номинальной стоимости акций на величину уставного капитала и т.д. Во втором разделе — «Резервы» — показываются остатки на начало и конец отчетного периода и движение имеющихся в организации резервов. В справке указываются данные о чистых активах на начало и конец отчетного года и полученных из бюджета и внебюджетных фондов средствах на расходы по обычным видам деятельности и на расходы по капитальным вложениям, в том числе по направлениям расходов за отчетный и предыдущий годы. АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» КОНСОЛИДИРОВАННЫЕ ОТЧЕТЫ ОБ ИЗМЕНЕНИЯХ В КАПИТАЛЕ (ПРОДОЛЖЕНИЕ) ЗА ГОДЫ, ЗАКОНЧИВШИЕСЯ 31 ДЕКАБРЯ 2011, 2010 И 2009 гг. (в миллионах тенге) 9 Уставный капитал Примечание Простые акции Неконверти-Конвертируемые Эмиссионный Выкупленные Фонд курсовой Резерв по переоценке Резерв по переоценке руемые акции акции доход собственные акции разницы* инвестиционных основных средств* ценных бумаг, 31 декабря 2008 г. 49,824 2,474 13,233 Чистая прибыль Прочий совокупный доход/(убыток) Итого совокупный доход/(убыток) Выпуск простых акций 23 33,747 - имеющихся в наличии для продажи* 1,908 (69) 121 (1,797) 22,502 - - - - - - - - 1,546 821 (4,133) - - - 1,546 821 (4,133) 15,710 - - - - - - Выпуск привилегированных акций 23 48,019 - - - - - - Выкуп собственных акций 23 - - (601) (47) - - - Продажа выкупленных собственных акций 23 - - 10 13 - - - Дивиденды – привилегированные акции - - - - - - (1,679) (3,602) Списание резерва переоценки основных средств в результате износа и выбытия ранее переоцененных основных средств (248) Изменения в неконтролирующей доле по чистым активам - - - - - 31 декабря 2009 г. 13,233 1,317 (103) 1,667 , 83,571 46,891 102,602 248 (976) АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» КОНСОЛИДИРОВАННЫЕ ОТЧЕТЫ ОБ ИЗМЕНЕНИЯХ В КАПИТАЛЕ (ПРОДОЛЖЕНИЕ) ЗА ГОДЫ, ЗАКОНЧИВШИЕСЯ 31 ДЕКАБРЯ 2011, 2010 И 2009 гг. (в миллионах тенге) продолжение Нераспределенная прибыль* Итого Неконтро-лирующая доля Итого капитал 31 декабря 2008 г. 102,602 190,798 257 191,055 Чистая прибыль 15,710 15,710 166 15,876 Прочий совокупный доход/(убыток) (1,766) (13) (1,779) Итого совокупный доход/(убыток) 15,710 13,944 153 14,097 Выпуск простых акций 33,747 33,747 Выпуск привилеги-рованных акций 48,019 48,019 Выкуп собственных акций (4,250) (4,250) Продажа выкупленных собственных акций 23 23 Дивиденды – привилегированные акции (1,679) (1,679) (1,679) Списание резерва переоценки основных средств в результате износа и выбытия ранее переоцененных основных средств 248 Изменения в неконтролирующей доле по чистым активам (60) (60) 31 декабря 2009 г. 116,881 280,602 350 280,952 АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» КОНСОЛИДИРОВАННЫЕ ОТЧЕТЫ ОБ ИЗМЕНЕНИЯХ В КАПИТАЛЕ (ПРОДОЛЖЕНИЕ) ЗА ГОДЫ, ЗАКОНЧИВШИЕСЯ 31 ДЕКАБРЯ 2011, 2010 И 2009 гг. (в миллионах тенге) Уставный капитал Примечание Простые Неконвертируемые Конвертируемые Эмиссионный Выкупленные Фонд курсовой Резерв по Резерв по а акции привилегированные акции доход собственные акции разницы* переоценке переоценке инвестиционных основных средств* ц ценных б бумаг, имеющихся в наличии для продажи* 31 декабря 2009 г. 83,571 46,891 13,233 1,317 (103) 1,667 (976) 18,121 116,881 Чистая прибыль - - - - Прочий совокупный (убыток)/доход - - - (307) Итого совокупный (убыток)/доход - - - (307) Выкуп собственных акций 23 - - (16) (8) Продажа выкупленных собственных акций 23 - - 51 Дивиденды – привилегированные акции - - Дивиденды дочерних предприятий - - - - - - 35,943 4,858 51 - 4,858 51 35,943 - - - 18 - - - - - - - (4,494) - - - - - Списание резерва переоценки основных средств в результате износа и выбытия ранее переоцененных основных средств Изменения в неконтролирующей доле по чистым активам 31 декабря 2010 г. 83,571 46,891 13,233 1,352 (93) 1,360 3,882 (1,197) - - 16,975 149,527 АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» КОНСОЛИДИРОВАННЫЕ ОТЧЕТЫ ОБ ИЗМЕНЕНИЯХ В КАПИТАЛЕ (ПРОДОЛЖЕНИЕ) ЗА ГОДЫ, ЗАКОНЧИВШИЕСЯ 31 ДЕКАБРЯ 2011, 2010 И 2009 гг. (в миллионах тенге) Нераспределенная прибыль* Итого Неконтролирующая доля Итого капитал 31 декабря 2009 г. 116,881 280,602 350 280,952 Чистая прибыль 35,943 35,943 273 36,216 Прочий совокупный (убыток)/доход 4,602 (8) 4,594 Итого совокупный (убыток)/доход 35,943 40,545 265 40,810 Выкуп собственных акций (24) (24) Продажа выкупленных собственных акций 69 69 Дивиденды – привилегированные акции (4,494) (4,494) (4,494) Дивиденды дочерних предприятий (69) (69) Списание резерва переоценки основных средств в результате износа и выбытия ранее переоцененных основных средств 1,197 Изменения в неконтролирующей доле по чистым активам 640 640 31 декабря 2010 г. 149,527 316,698 1,186 317,884 АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» КОНСОЛИДИРОВАННЫЕ ОТЧЕТЫ ОБ ИЗМЕНЕНИЯХ В КАПИТАЛЕ (ПРОДОЛЖЕНИЕ) ЗА ГОДЫ, ЗАКОНЧИВШИЕСЯ 31 ДЕКАБРЯ 2011, 2010 И 2009 гг. (в миллионах тенге) Уставный капитал Примечание Простые акции Неконверти-Конвертируемые Эмиссионный Выкупленные Фонд курсовой Резерв по переоценке Резерв по переоценке руемые акции акции доход собственные акции разницы* инвестиционных основных средств* ценных бумаг, имеющихся в наличии для продажи 31 декабря 2010 г. 83,571 46,891 Чистая прибыль - 13,233 1,352 (93) 1,360 3,882 - - - - - - - - (137) (289) (1,318) Итого совокупный (убыток)/доход - - - (137) (289) (1,318) Выкуп собственных акций 23 - - (215) (39,901) - - - Продажа выкупленных собственных акций 23 - - 19 34 - - - Дивиденды – привилегированные акции - - - - - - Дивиденды дочерних предприятий - - - - - - Прочий совокупный убыток - - 16,975 - 39,391 Списание резерва переоценки основных средств в результате износа и выбытия ранее переоцененных основных средств (170) 31 декабря 2011 г. 83,571 46,891 13,233 1,156 (39,960) 1,223 3,593 149,527 15,487 39,391 (5,151) - 170 183,937 АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» КОНСОЛИДИРОВАННЫЕ ОТЧЕТЫ ОБ ИЗМЕНЕНИЯХ В КАПИТАЛЕ (ПРОДОЛЖЕНИЕ) ЗА ГОДЫ, ЗАКОНЧИВШИЕСЯ 31 ДЕКАБРЯ 2011, 2010 И 2009 гг. (в миллионах тенге) Нераспределенная прибыль* 31 декабря 2010 г. Чистая прибыль Прочий совокупный убыток Итого совокупный (убыток)/доход Выкуп собственных акций 149,527 39,391 39,391 Продажа выкупленных собственных акций - Итого Неконтролирующая доля 316,698 39,391 (1,744) 1,186 117 (17) 37,647 100 (40,116) - Итого капитал 317,884 39,508 (1,761) 37,747 (40,116) 53 53 Дивиденды – привилегированные акции (5,151) (5,151) (5,151) Дивиденды дочерних предприятий (90) (90) Списание резерва переоценки основных средств в результате износа и выбытия ранее переоцененных основных средств 170 31 декабря 2011 г. 183,937 309,131 1,196 310,327 Отчет о движении денег. В форме отражают данные о движении денежных средств организации, учитываемых на счетах составляют в тенге. Если у организации есть средства в иностранной валюте, то сначала составляют расчет в иностранной валюте по каждому ее виду (евро, доллары, фунты и т.д.). После этого данные каждого расчета, составленного в иностранной валюте, пересчитывают в тенге по курсу Национального Банка РК на 31 декабря отчетного года. Полученные данные по отдельным расчетам суммируем и заполняем соответствующие строки формы. При заполнении данного отчета денежные потоки распределяют по трем видам деятельности организации: • текущая — основная (уставная) деятельность организации, направленная на реализацию ее основных целей и задач (выпуск готовой продукции, продажа товаров, оказание работ, услуг); • инвестиционная — деятельность, связанная с вложениями в недвижимость, оборудование, нематериальные и другие внеоборотные активы. Помимо этого сюда же относят долгосрочные финансовые вложения (покупка ценных бумаг, вклады в уставные капиталы других организаций и т.д.); • финансовая — это полученные кредиты и займы, проценты по финансовым вложениям и т.д. АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» КОНСОЛИДИРОВАННЫЕ ОТЧЕТЫ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ЗА ГОДЫ, ЗАКОНЧИВШИЕСЯ 31 ДЕКАБРЯ 2011, 2010 И 2009 гг. (в миллионах тенге) 10 За год, закончившийся 31 декабря 2011 г. 31 декабря 2010 г. 31 декабря 2009 г. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ: Проценты, полученные от финансовых активов, оцениваемых по справедливой стоимости через прибыль или убыток 20 43 216 Проценты, полученные от денежных средств и их эквивалентов и средств в кредитных учреждениях 2,006 2,319 3,472 Проценты, полученные от инвестиционных ценных бумаг, имеющихся в наличии для продажи 12,969 9,126 4,297 Проценты, полученные от инвестиций, удерживаемых до погашения 1,352 916 1,049 Проценты, полученные от займов клиентам 137,658 134,909 134,746 Проценты, уплаченные по средствам клиентов (50,158) (65,034) (59,060) Проценты, уплаченные по средствам кредитных учреждений (920) (4,350) (11,513) Проценты, уплаченные по выпущенным долговым ценным бумагам (23,494) (21,846) (25,013) Комиссии полученные 42,127 33,744 39,824 Комиссии уплаченные (5,568) (5,221) (4,937) 27,955 17,462 13,186 (13,067) (4,733) (5,734) 15,692 (34,718) (5,855) 522 14,197 (34,744) (3,833) 271 72,976 66,424 (1,335) 2,405 36,503 183 10,514 (4,290) 626 4,876 8,332 (43,398) (1,411) 128,749 (787) (1,06) Доходы от страховой деятельности полученные Страховые премии, переданные перестраховщику Прочий доход полученный 9,135 Операционные расходы уплаченные (38,923) Понесенные страховые возмещения уплаченные (7,804) Возмещение убытков по рискам полученным на перестрахование 146 Движение денежных средств от операционной деятельности до изменений в чистых операционных активах 93,434 Изменение операционных активов и обязательств: (Увеличение)/уменьшение операционных активов: Обязательные резервы (25,250) Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток 2,084 Средства в кредитных учреждениях (185) Драгоценные металлы 216 Займы клиентам (124,675) Страховые активы (3,084) Прочие активы 10,279 АО «НАРОДНЫЙ БАНК КАЗАХСТАНА» КОНСОЛИДИРОВАННЫЕ ОТЧЕТЫ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (ПРОДОЛЖЕНИЕ) ЗА ГОДЫ, ЗАКОНЧИВШИЕСЯ 31 ДЕКАБРЯ 2011, 2010 И 2009 гг. (в миллионах тенге) За год, закончившийся Примечание 31 декабря 2011 г. 31 декабря 2010 г. 31 декабря 2009 г. Увеличение/(уменьшение) в операционных обязательствах: Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток (361) Средства клиентов 138,085 Средства кредитных учреждений (29,809) Страховые обязательства 3,537 Прочие обязательства 587 Приток денежных средств от операционной деятельности до уплаты налога на прибыль 64,858 Налог на прибыль уплаченный Чистый приток денежных средств от операционной деятельности (8,021) 56,837 ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ: Приобретение и предоплата за основные средства и нематериальные активы Поступления от продажи основных средств Поступления от продажи инвестиционных ценных бумаг, имеющихся в наличии для продажи Приобретение инвестиционных ценных бумаг, имеющихся в наличии для продажи Поступления от погашения инвестиций, удерживаемых до погашения Приобретение инвестиций, удерживаемых до погашения Чистый приток/(отток) денежных средств от инвестиционной деятельности ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ: Поступления от продажи выкупленных собственных акций собственных акций Выплата дивидендов Поступления от выпуска долговых ценных бумаг Погашение и выкуп долговых ценных бумаг Поступления от выпуска простых акций Поступления от выпуска привилегированных акций Чистый приток/(отток) денежных средств от финансовой деятельности Влияние изменений обменных курсов на денежные средства и их эквиваленты Чистое изменение в денежных средств и их эквивалентах ДЕНЕЖНЫЕ СРЕДСТВА И ИХ ЭКВИВАЛЕНТЫ, на начало года ДЕНЕЖНЫЕ СРЕДСТВА И ИХ ЭКВИВАЛЕНТЫ, на конец года 23 23 6 6 (9,392) 37 333,533 (363,272) 603,662 (506,970) 57,598 53 (40,116) (5,241) 71,585 (17,179) 9,102 3,556 127,093 392,898 519,991 (291) (2,996) 154,796 253,796 (99,509) (131,307) 3,252 1,816 (1,268) 174,562 (7,163) 275,862 (2,326) 172,236 (3,826) 272,036 (10,245) 96 692,402 (892,443) 169,528 (199,379) (240,041) (9,155) 148 217,095 (270,522) 20,377 (21,769) (63,826) 69 (24) (4,563) (10,000) (14,518) (5,401) (87,724) 480,622 392,898 23 Выкуп (4,250) (1,679) 14,161 (53,224) 33,747 48,019 36,797 74,527 319,534 161,088 480,622 Информация об учетной политике и пояснительная записка Содержание пояснительной записки Это текстовая часть годовой бухгалтерской отчетности. Пояснительная записка должна быть представлена в упорядоченном виде. К каждой статье в бухгалтерском балансе, отчете о доходах и расходах, отчете о движении денег и отчете об изменениях в собственном капитале должны делаться перекрестные ссылки на любую, относящуюся к ней информацию в пояснительной записке. Информация в пояснительной записке может быть представлена в четырех разделах. Раздел I. Сведения об организации, где приводятся следующие данные: •наименование, регистрационный номер организации, дата государственной регистрации; •информация о реестродержателе общества (касается акционерных обществ —АО); •количество акционеров, зарегистрированных в реестре; •сведения о наиболее крупных акционерах (наименование акционеров, сумма акций в тыс. тг., количество акций, доля в уставном капитале); •сведения о структуре управления; •информация о видах деятельности организации; •сведения о наличии филиалов и обособленных структурных подразделениях; •состав членов совета директоров (наблюдательного совета), членов исполнительного органа (для акционерных обществ —АО). Раздел II. Раскрытие информации к бухгалтерскому балансу и отчету о прибылях и убытках. Можно выделить следующие параграфы. 2.1. Методологические аспекты учетной политики: в данном разделе должны раскрываться принятые при формировании учетной политики способы ведения бухгалтерского учета, которые существенно влияют на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Состав и содержание подлежащей раскрытию информации об учетной политике по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету. К таким способам ведения бухгалтерского учета относятся: • порядок признания поступлений доходами от обычных видов деятельности и прочих поступлений; • порядок признания выручки с длительным циклом изготовления по мере готовности работы, услуг, продукции; • способы оценки имущества; • способ начисления амортизации по основным средствам и нематериальным активам; • порядок учета ремонта производственных основных средств и фондов; • проведение переоценки основных средств; • порядок отражения в бухгалтерском учете процесса приобретения и заготовления материалов; • способ списания отпущенных в производство материалов; • способ оценки товаров; • учет расходов по заготовке и доставке товаров на склад; • вариант учета выпуска готовой продукции; • оценка незавершенного производства; • порядок списания общехозяйственных расходов; • способы распределения косвенных расходов между объектами калькулирования; • порядок создания резервов по сомнительным долгам; • порядок создания резерва предстоящих расходов и платежей; • вариант учета, распределения и использования прибыли; • порядок списания расходов будущих периодов; • порядок признания коммерческих и управленческих расходов. 2.2. Изменения в способах ведения бухгалтерского учета и их последствия: изменения в учетной политике, оказывающие существенное влияние на финансовое положение организации, движение денежных средств, финансовые результаты деятельности организации. Они оцениваются в денежном выражении и подлежат обособленному раскрытию в бухгалтерской отчетности. Информация о них должна включать: • причину изменения учетной политики; • оценку последствий изменения в денежном выражении; • указания на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, пред шествовавших отчетному, скорректированы; • изменения учетной политики на год, следующий за отчетным. 2.3. Раскрытие информации о событиях после отчетной даты: Все существенные события, произошедшие после отчетной даты (после 31 декабря) и имеющие отношение к деятельности организации, подлежат отражению в бухгалтерской отчетности за отчетный год. Последствия событий, произошедших после отчетной даты, отражаются в бухгалтерской отчетности путем уточнения данных о соответствующих активах, обязательствах организации либо путем раскрытия соответствующей информации в пояснительной записке. В данном разделе в обязательном порядке должна быть раскрыта информация о годовых дивидендах по результатам работы организации за отчетный период и другие направления использования прибыли. 2.4. Раскрытие информации об условных фактах хозяйственной деятельности: Это какие-то неразрешенные вопросы по состоянию на 31 декабря отчетного года. 2.5. Раскрытие информации об аффилированных лицах. Аффилированные лица — это юридические и физические лица, способные оказать влияние на деятельность организации. Акционерные общества обязаны вести учет аффилированных лиц. Информация о данных лицах может быть представлена следующим образом: • наименование юридического или физического лица; • дата наступления основания; • основание, в силу которого лицо признано аффилированным; • количество акций и тип акций. 2.6. Раскрытие информации о государственной помощи: В данном разделе указываются виды государственной помощи (инвестиции, займы, налоговые освобождения и т.д.) ее размеры, сроки и условия. 2.7. Раскрытие информации о прекращенных операциях: Указываются факты прекращения выпуска определенных видов продукции, работ, услуг, причины прекращения операций и оценка в денежном выражении потерь, связанных с прекращенными операциями. 2.8. Сведения о сегментах организации: Раскрывается информация о фирмах и других структурных подразделениях организации и производится оценка деятельности данных сегментов. 2.9. Финансовые обязательства: раскрывается информация о всех выданных и полученных обеспечениях обязательств и платежей. Раздел III. Аналитическая часть: Данный раздел пояснительной записки готовится всеми экономическими службами организации. В разделе приводятся данные анализа показателей производственной деятельности организации; факторы,оказавшие влияние на изменение показателей; тенденции изменения показателей. Это показатели оценки деловой активности организации, ее рентабельности, оценки имущественного положения (фондоотдача и фондоемкость), оценки ликвидности, финансовой устойчивости и т.д. Информация по названным показателям представляется в аналитических таблицах, к которым составляются выводы, пояснения и экономические характеристики исчисленных показателей. Раздел IV. Информация, сопутствующая бухгалтерской отчетности: В данном разделе может приводиться информация о планируемом развитии организации, о предполагаемых капитальных и долгосрочных вложениях, деятельности организации в области научно-исследовательские, опытноконструкторские и технологические работы, осуществление природоохранных мероприятий и т.д. Таким образом задачами бух/учета являются: 1. Обеспечение организации, а также других заинтересованных лиц полной и достоверной информацией о его хозяйственной деятельности. 2. Обеспечение информацией необходимой государственным органам для контроль за соблюдением законодательства РК.