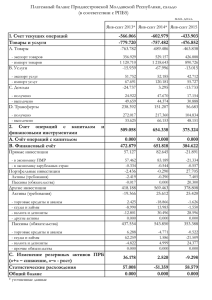

Механизм образования прибыли

реклама

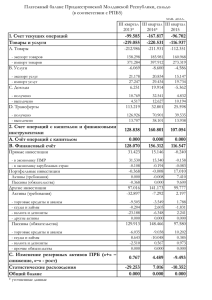

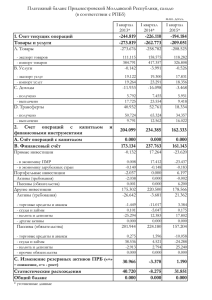

Механизм образования прибыли Начальный баланс товар = 500 основное имущество = 500 уставный капитал = 1000 итого активы = 1000 итого пассивы = 1000 Продажа товара Деньги = 700 Товар = 0 Основное имущество = 500 Уставный капитал = 1000 Итого активы = 1200 Итого пассивы =1000 Фиксирование прибыли Деньги = 700 Основное имущество = 500 Итого активы = 1200 Уставный капитал = 1000 Прибыль = 200 Итого пассивы = 1200 Начальный баланс товар = 500 основное имущество = 500 уставный капитал = 1000 итого активы = 1000 итого пассивы = 1000 Доходы и расходы выручка = 800 итого доходы = 800 товар = 500 расходы по сбыту = 100 итого расходы = 600 доходы - расходы = прибыль = 800 600 = 200 Фиксирование прибыли Деньги = 700 Уставный капитал = 1000 основное имущество = 500 прибыль = 200 итого активы = 1200 итого пассивы = 1200 Структура выручки Доход от продаж минус расходы переменного характера = маржинальная прибыль минус расходы постоянного характера = операционная прибыль минус проценты и налоги = чистая прибыль Денежные потоки Денежные потоки от операционной деятельности Выручка от реализации товаров или услуг погашение дебиторской задолженности авансы покупателей Оплата счетов поставщиков Выплата зарплаты Платежи в бюджет Уплата процентов за кредит Денежные потоки от инвестиционной деятельности Продажа ценных бумаг Поступления от погашения ранее выданных кредитов Поступления от продажи основного имущества Приобретение ценных бумаг Выдача долгосрочных активов Приобретение внеоборотных активов Денежные потоки от финансовой деятельности Размещение новых акций или облигаций привлечение краткосрочных и долгосрочных займов целевое финансирование Возврат займов и кредитов погашение облигаций выкуп собственных акций выплата дивидендов Потоки денежных средств Выручка от реализации товаров •От продажи внеоборотных активов •От реализации ценных бумаг •От погашения ранее выданных кредитов •От выпуска акций •От выпуска облигаций Основная деятельность Инвестиционная деятельность Финансовая деятельность •Заработная плата •Приобретение производственных запасов •Эксплуатационные расходы •Оплата налогов и др •Приобретение фиксированных активов •Приобретение ценных бумаг •Выдача долгосрочных кредитов •Выкуп собственных акций •Погашение облигаций •Выплата дивидендов Ликвидный денежный поток Представляет собой изменение чистой кредитной позиции предприятия за год Чистая кредитная позиция Разница между суммой краткосрочных и долгосрочных кредитов банка и наличием у предприятия денежных средств Ликвидный денежный поток Л дп (Ч кп1 Ч кп 0 ) Лдп увязывает движение денежных средств с эффективностью использования банковских займов. Его значение приблизительно равно денежному потоку от операционной и инвестиционной деятельности