Бизнес как финансовая система

реклама

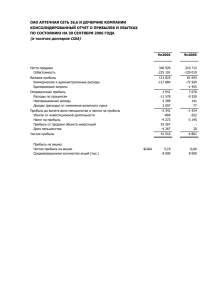

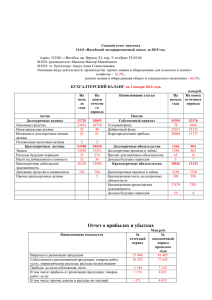

Бизнес как финансовая система «Менеджмент – это искусство задавать существенные вопросы» Э.Хелферт Элина Селютина 17.12.2013 ВОПРОС: Каковы Ваши цели на сегодняшний день? 2 Цели и Задачи курса с точки зрения Лектора • Дать представление о финансовой интерпретации динамической картины бизнеса • Представить суть финансового анализа с точки зрения групп пользователей • Дать представление о природе основных финансовых отчетов и взаимосвязях между ними • Научиться выносить суждение и принимать решения на основе финансовых данных 3 План Лекции 1. Основополагающие принципы международной финансовой отчетности (GAAP, IFRS) 2. Области принятия управленческих решений 3. Основные финансовые отчеты. Особенности и значение основных финансовых отчетов 4. Стоимость компании – основные понятия 4 Общепринятые международные бухгалтерские Стандарты Принципы (GAAP, IFRS) обобщают обычаи, правила и процедуры, действующие для всех компаний на определенный момент времени. Т.е представляют собой унифицированные стандарты, позволяющие сделать заключение о том, что: Финансовые отчеты фирм, в особенности акционерных компаний, представляют результаты деятельности объективно, достоверно и полностью Финансовые результаты разных компаний сопоставимы между собой 5 Основополагающие Принципы • Существенность – Финансовая информация должна быть доступна своевременно для принятия управленческих решений • Надежность – Пользователь должен быть уверен, что информация до определенной степени аккуратна и надежна • Последовательность - Применение идентичных бухгалтерских правил и подходов в схожих ситуациях. 6 Основные Принципы ГААП • • • • • • • • • Принцип Принцип Принцип Принцип Принцип Принцип Принцип Принцип Принцип хозяйственной единицы постоянно возобновляемого бизнеса денежного выражения признания дохода себестоимости соответствия максимальной подробности материальности консерватизма 7 Основные Этические Принципы • Игнорируй любое давление • Соблюдай конфиденциальность • Думай о долгосрочной перспективе 8 Пользователи Финансовой Информации Непосредственные (инвесторы, потенциальные инвесторы, сотрудники и руководство компании, поставщики, кредиторы, и т.п.) и Опосредованные (представители непосредственных пользователей) Внутренние (лица, принимающие решение влияющие на деятельность компании) и Внешние (лица, определяющие уровень и степень отношения с компанией). К ним относятся также государственные и налоговые органы 9 Виды отчетности Пользователи отчетности ФИНАНСОВАЯ ОТЧЕТНОСТЬ (Внешняя) Бухгалтерская отчетность (по принципам и правилам RAP) Государственные финансовые и статистические органы Налоговая отчетность (на базе налогового учета) Государственные налоговые органы Бухгалтерская отчетность (по принципам и правилам GAAP) Инвесторы Рыночные аналитики Кредитные организации УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ (внутренняя, по принципам и правилам GAAP) Менеджмент компании 10 ВОПРОС: Почему компании используют международные методы учета ? 11 ВОПРОС: Вы знаете, кто такой Лука Пачолли? Кто? 12 План Лекции 1. Основополагающие принципы международной финансовой отчетности (ГААП) 2. Области принятия управленческих решений 3. Основные финансовые отчеты. Особенности и значение основных финансовых отчетов 4. Стоимость компании – основные понятия 13 «Большая Картинка» Операционная деятельность Инвестиции Принятие решений Финансирование Любой бизнес можно представить как взаимосвязанную систему движений финансовых ресурсов, вызванных управленческими решениями 14 «Большая Картинка» Инвестиции Изъятия вложений Новые вложения Инвестиционная база Операционная Деятельность Цена Объем продаж Финансирование Переменные затраты Долгосрочн. задолженность Прибыль от произв. д-ти Собственный капитал Нераспределенная прибыль 15 Постоянные затраты Дивиденды ВОПРОС: При создании бизнеса, какой из циклов будет стартовым? 16 План Лекции 1. Основополагающие принципы международной финансовой отчетности (ГААП) 2. Области принятия управленческих решений 3. Основные финансовые отчеты. Особенности и значение основных финансовых отчетов 4. Стоимость компании – основные понятия 17 Основные Финансовые Отчеты Баланс Активы Текущие активы Денежные средства Дебиторы Склад Налоги предопл. Основной капитал Основные средства Накопл. Износ Долгосрочные Вложения Прочие активы Отчет о Прибылях и Убытках (P&L) Реализация (Revenue) Стоимость проданных Товаров (Direct Costs) Валовой доход Источники средств Текущие об-ва Краткосрочные кредиты Поставщики к оплате Заработная плата Налоги к оплате (Gross Margin) Долгосрочные обОперационные расходы ва (OPEX) Долгосрочные кредиты Прибыль от Бонды произв. д-ти Собственный (OIBDA) капитал Амортизация Уставный капитал Банковский процент Дополнительная Прибыль до налога эмиссия Налог на прибыль Накопленная Чистая прибыль прибыль 18 Источники притока денежных средств Схема движения денежных средств Операционная деятельность · Продажи товаров и услуг Финансовая деятельность Инвестиционная деятельность · · · · Продажа основных средств Продажа долгосрочных финансовых активов Взимание процентов и дохода от дивиденда Взимание произведенных заёмов · · · Выпуск акций и облигаций Долгосрочные займы Среднесрочные займы Источники оттока денежных средств Денежные средства Операционная деятельность · · · Закупка сырья и материалов Общие, административные и расходы на продажу Налоговые расходы Чистые притоки-оттоки от операционной деятельности Инвестиционная деятельность · · Капиталовложения и приобретения Долгосрочные финансовые вложения Чистые притоки-оттоки от инвестиционной деятельности 19 · · · · · Финансовая деятельность Перепродажа акций и облигаций Перепродажа долгосрочных долгов Перепродажа среднесрочных долгов Выплата процентов Выплата дивидендов Чистые притоки-оттоки от финансовой деятельности Отчет о движении денежных средств (Фондов) Активы P&L Источники Средств Инвестиции Приток От продажи ОС От продажи ценных бумаг Отток Покупка ОС Покупка Склада Покупка ценных бумаг Операционная д-ть Приток Продажи товаров Дивиденды от ценных бумаг Отток Операционные расходы Банковский процент Налоги Финансирование Приток Банковский кредит Продажа собств. акций Отток Возврат кредита Дивиденды акционерам Чистый Денежный Поток / Инвестиций Чистый Денежный Поток /Операционной д-ти Чистый Денежный Поток / Финансирование Денежные ср-ва на начало периода Чистый Приток (Отток) Денежные ср-ва на конец периода 20 Декабрь 2010 Активы Оборотные активы Касса Торговая дебиторская задолженность Инвентарь Отложенный налог на прибыль Прочие оборотные активы Итого оборотные активы Внеоборотные активы Основные средства и НМА Вкл. незавершенное строительство Деловая репутация Итого внеоборотные активы Итого Активы Обязательства Текущие обязательства Кредиторская задолженность Доходы будущих периодов Начисленные обязательства Авансы полученные Банковские кредиты Облигации к выплате Финансовая аренда Задолженность по приобретению оборудования Прочие текущие обязательства Итого текущие обязательства Долгосрочные обязательства Отложенные налоговые обязательства Финансовая аренда за вычетом текущей части обяз-в Задолженность по приобретению оборудования, за вычетом текущей части обяз-в Банковские кредиты Конвертируемые ценные бумаги Облигации к выплате Прочие долгосрочные обязательства Итого долгосрочные обязательства Миноритарный пакет акций Уставный капитал Нераспределенная прибыль (убыток) Совокупный доход Итого Капитал и Резервы Итого Обязательства, Капитал и Резервы Итого кредиты и займы Чистый долг 21 Декабрь 2011 344 312 52 115 300 1 125 1243 287 63 133 263 1 988 5 798 6 637 1 514 7 312 8 437 1 580 8 218 10 205 672 8 88 314 358 0 2 63 106 1 612 561 13 166 360 352 0 1 83 232 1 769 528 1 83 1 981 0 0 30 2 624 258 1 324 2 196 423 3 943 8 437 2 489 2 145 544 0 166 2 167 0 0 33 2 909 828 1282 3289 673 5 246 10 205 2 768 1 526 Баланс Долг по кредитам Долг по кредитам минус ден. средства Баланс • ... является статичным, так как отражает состояние компании на дату составления • ...обладает кумулятивным эффектом, так как представляет последствия всех решений и сделок • ...представляет активы и обязательства, приобретенные в разное время, поэтому балансовые величины не всегда отражают реальную рыночную стоимость 22 Баланс • ... историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги хозяйственных операций • ...не отвечает на вопрос в результате чего сложилось данное финансовое и имущественное положение компании • ...есть свод моментных данных на конец отчетного периода и не отражает адекватно состояние средств компании в течение этого периода • ...не в полной мере отражает финансовый результат деятельности компании, т.е прибыль • ...лишь косвенно отражает сумму средств, которая реально находится в распоряжении компании и зачастую не соответствует рыночной стоимости 23 ВОПРОС: Фиксировано ли место у статьи баланса? 24 ВОПРОС: Если да, то по какому принципу? 25 Отчет о прибылях и убытках 2013 ПЛАН ИТОГО 2012 2011 ПРОГНО ФАКТ З Россия Выручка Поправка на ИТОГО внутригруп 2008 -повые обороты Страны Вьетнам СНГ % отклонения к 2012 4 890 7 028 7 407 1 638 2 -15 9 032 29% 873 1 287 1 280 403 3 -15 1 670 30% 4 017 5 740 6 127 1 235 -1 0 7 362 28% 82% 82% 83% 74% -29% 82% 0% Общехозяйственные расходы 1 543 2 200 2 324 499 17 2 840 29% Амортизация 1 055 1 361 1 297 353 16 1 666 22% Операционная прибыль Прибыль (убыток) от прочих операций, вкл. %-ные расходы Налогооблагаемая прибыль Налог на прибыль и выплаты миноритариям Чистая прибыль 1 419 2 179 2 506 384 -34 2 856 31% 186 176 605 84 9 698 296% 1 233 2 002 1 901 300 -43 2 158 8% 401 598 495 206 -15 686 15% 833 1 404 1 406 93 -28 1 471 5% 17% 20% 19% 6% -1226% 16% -4% 2 474 3 540 3 803 137 -18 4 522 28% 51% 50% 51% 45% -784% 50% 0% Себестоимость Валовая прибыль Норма валовой прибыли, % Норма чистой прибыли Операционная прибыль до вычета амортизации Норма операционной прибыли до вычета амортизации 26 0 0 0 0 Отчет о прибылях и убытках • ... представляет динамический аспект деятельности предприятия, ее результаты и качество • ...является основой , на которой строятся экстраполяция и прогнозы будущей деятельности • ...отражает воздействие управленческих решений на деятельность бизнеса и соответственно на итоговую прибыль или убыток за строго определенный период • ...является необходимым дополнением к балансу, так как указанная в отчете прибыль (убыток) увеличивает (уменьшает) собственный капитал компании, отраженный в балансе 27 Начисление и условия для выявления выручки SFAC #3: « Выручка - это поступление или иное увеличение активов предприятия от выполнения его обязательств, которое происходит в результате основной или главной деятельности предприятия» 28 Условия для выявления выручки • Деятельность, предпринятая для получения этой выручки, по существу, завершена, и не нужны никакие существенные усилия для завершения этой сделки • Риск, связанный с собственностью, действительно передан покупателю • Выручку, а также соответствующие расходы/себестоимость можно измерить или оценить с достаточной степенью точности • Выявленная выручка должна выражаться либо в увеличении денежных средств (дебиторской задолженности), либо, в определенных условиях, в уменьшении обязательств • Сделки, приносящие доходы, не должны контролироваться заинтересованными сторонами • Сделка не должна быть подвержена аннулированию, например сохранение права возврата товара в любое время 29 Начисление затрат и расходов • SFAC #3: «Расходы – это отток или иное использование активов, или возникновение обязательств в результате главной или основной деятельности» • Основная цель учета – связать издержки с выручкой, выявленной в течение периода 30 Типы Затрат/Расходов • По характеру Переменные – измеряются прямо пропорционально деловой активности Постоянные – остаются относительно неизменными в течение значительного периода деятельности • По функциям Прямые (издержки производства – Direct Costs) – можно идентифицировать с некоторым видом продукции Косвенные (издержки за период – Operational Expenses) – распределяются на отдельные виды 31 ВОПРОС: Как вы думаете Depreciation & Amortization – это постоянные или переменные затраты? 32 ВОПРОС: Приведите пример прямых и косвенных затрат? Постоянных и переменных? 33 Методы учета, влияющие на величину прибыли (убытка) • Метод учета запасов (ЛИФО, ФИФО) • Методы начисления амортизации • Активное использование счетов расходы будущих периодов • Накапливать, а не списывать административные издержки и налоги • Выбирать самый быстрый метод выявления дохода • Создание резервов на покрытие будущих издержек и убытков 34 ВОПРОС: Как влияют на финансовый результат изменения в условиях оплаты? 35 Отчет о движении денежных средств (Управленческий) Факт 22 49 -27 -69 -5 -63 -47 -32 Факт январьдекабрь 1 969 1 894 75 -1 588 -1 211 -376 381 -744 0 33 0 0 -79 83 0 0 -39 -369 342 367 -111 -48 -733 515 150 -105 0 9 364 -173 217 -6 0 -48 -4 -44 -15 181 481 300 -32 -3 476 783 -306 5 -4 81 84 -3 -5 -12 -295 -302 606 -32 31 29 2 -22 -219 197 Остаток денежных средств на начало периода 311 161 150 364 408 -44 Остаток денежных средств на конец периода Открытая кредитная линия Итого доступные средствыа 342 460 802 190 217 407 152 243 395 342 460 802 190 217 407 152 243 395 Операционный доход Операционный доход (Россия) Операционный доход (СНГ) Капитальные затраты Кап. Затраты без НДС (Россия) Кап. Затраты без НДС (СНГ) Чистый операционный денежный поток Приобретения Минус: остаток ден. средств в балансе приобритаемых компаний (в момент приобретения) Поступления от продажи долей в ДО Собственные акции Денежный поток до финансовых операций Финансовые операции Евробонды и курсовая разница Рублевые облигации Доходы/расходы, связанные с привлечением финансирования Торговяа кредиторская задолженность Долгосрочные банковские крелиты Поступления Оплата Ревульверные кредиты Чистый прирост (уменьшение) денежных средств Бюджет декабрь декабрь 194 207 -13 -209 -132 -76 -15 -32 172 158 14 -140 -127 -13 32 -47 80 -4 83 86 -3 36 32 -3 2 2 Отклонение Бюджет январьдекабрь 1 659 1 545 114 -1 605 -1 234 -371 55 -740 Отклонение 310 349 -39 17 23 -5 326 -4 33 Значение потоков денежных средств • Денежные средства представляют собой начало и конец производственнокоммерческого цикла • Результаты деятельности считаются окончательными и достигнутыми, когда процесс инкассирования приносит поток денежных средств в компанию, на основе которых мог бы начаться новый производственно-коммерческий цикл 37 Значение Отчета о движении денежных средств Отчет дает ответ на следующие вопросы: • Как были образованы и использованы денежные средства в хозяйственной деятельности? • Каков источник денежных средств, инвестированных в новые производственные мощности? • Как использовались денежные средства, полученные в результате выпуска новых облигаций или продажи обыкновенных акций? • Как достигается выплата долга или каков источник денежных средств, используемый для выкупа привилегированных акций? • Как финансируется рост инвестиций? • Почему, несмотря на прибыль, состояние наличности хуже, чем в прошлом году? 38 Суть анализа Отчета о движении денежных средств Отчет предоставляет возможность анализа следующих проблем: • Осуществимость финансирования капитальных расходов и расширение масштабов производства за счет собственных средств • Степень зависимости предприятия от внешних источников финансирования • Политика по выплатам будущих дивидендов • Способность обслуживания банковских кредитов • Финансовая эластичность, т.е. способность компании резервировать достаточно денежных средств для непредвиденных расходов • Анализ качества прибыли 39 ВОПРОС: Может ли Cash from Operations отличаться от Net Profit? Почему? 40 План Лекции 1. Основополагающие принципы международной финансовой отчетности (ГААП) 2. Области принятия управленческих решений 3. Основные финансовые отчеты. Особенности и значение основных финансовых отчетов 4. Стоимость компании – основные понятия 41 Что же такое капитализация • Капитализация – это сумма капитала компании из всех долгосрочных источников средств (Equity and LongTerm Liability) • Рыночная капитализация – это произведение текущего курса акций на общее количество обыкновенных акций 42 А что такое стоимость компании Стоимость компании есть её справедливая рыночная цена (очищенная от конъюнктурных колебаний, а также систематических недооценок или переоценок) . EV Fk … k F3 F1 F2 F0 Пусть компания вела операции k лет и произвела свободные денежные потоки F0, F1, …,Fk. Стоимость EV определяет справедливый результат деятельности компании для её инвесторов – объём возвращаемых средств и доходность инвестиций. Целью деятельности компании является увеличение ее стоимости. Известно, что EV i 0 Fi (1 r*)i , где Fi – будущие свободные денежные потоки компании, а r* - WACC 43 Свободный денежный поток Возвратом инвестиций в компании являются ее свободные денежные потоки Свободный денежный поток – это денежные средства, которые могут быть изъяты из компании без ущерба для её дальнейшей деятельности Пример Операционные доходы Операционные расходы в т.ч. амортизация (D) Операционная прибыль (EBIT) Прочие доходы и расходы в т.ч. проценты другие Прибыль до налога Налог (Тах = 27%) Чистая прибыль OIBDA Свободный денежный поток 100 70 от операционной прибыли NOPLAT = EBIT (1-Tax) 20 30 6 6 - 24 6,5 17,5 50 44 плюс амортизация R = NOPLAT + D В примере: R = 30 (1-0,27) + 20 = 42 OIBDA = 50 (на 20% выше) После новых инвестиций F = R – I = NOPLAT + D - I Что же такое «Достигнутая стоимость» Это истинная стоимость компании, если ее бизнес в будущем не улучшится и не ухудшится. А, следовательно, это функционал управления компанией: в дальнейшем все факторы бизнеса следует изменять так, чтобы обеспечить максимальный прирост достигнутой стоимости. В достигнутой стоимости отражены все закономерности бизнеса в отчетном периоде. Достигнутая стоимость определяется: • достигнутой эффективностью (возвратом) инвестиций ROAA (IRR); • объемом аккумулированных инвестиций PACk (объемом бизнеса); • WACC. ROAA – комплексный показатель. Его значение устойчиво. Цикл управления – квартал (год). 45 Достигнутая стоимость (1/2) Анализ прошлой деятельности 1. 3500 M Оценка результатов отчетного периода не десятками показателей, а главным показателем – стоимостью WACC=10% 2003 Вклад в стоимость эффективности инвестиций (ROAA или IRR) и их объема (РАСк) 2100 M 0.288 ROAA 2003 EVe Создается Существует 2004 PACk «Замыкание» системы KPI PACk WACC ROAA Доходность акционеров Доходность PPE GW IA Rev OpEx 46 6500 M EVe PAC Debt/Eq Рынки 4500 M 0.290 2004 Достигнутая стоимость (2/2) 2. Вклад в эффективность и стоимость различных подразделений компании и их продуктов 3. Влияние основных факторов бизнеса на эффективность и стоимость – производные ROAA и EV РАЗРАБОТКА БЮДЖЕТА Оценка проекта бюджета и его декомпозиция по бизнес-единицам на основе эффективности и стоимости ОПЕРАТИВНОЕ УПРАВЛЕНИЕ КОМПАНИЕЙ Управление с целью максимизации прироста стоимости при заданной эффективности (производные ROAA и EVe) 47 ВОПРОС: Итак, каков по вашему мнению основной смысл функционирования компании? 48 ВОПРОС: Является ли доход от роста курса акций источником для финансирования деятельности компании? 49 ВОПРОСЫ 50 СПАСИБО! ДО НОВЫХ ВСТРЕЧ! 51