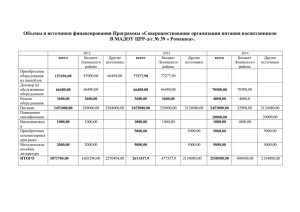

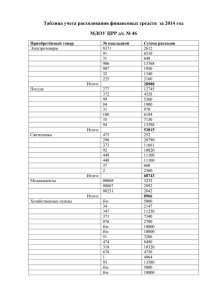

Расчет прибыли и остаток денежных средств

реклама

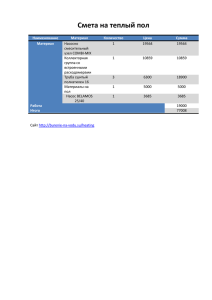

Расчет прибыли и остаток денежных средств Расчет движения денежных средств (ДС) Остаток денежных средств на начало периода Плюс + Поступления за период Минус Платежи за период Равно = Остаток денежных средств на конец периода Рассчитаем прибыль и остаток денежных средств в следующей ситуации: С наступление весны Лариса решила заняться продажей сладостей с мелкооптового склада. Она решила, что будет поставщиком для торговцев, которые торгуют на базарах и ярмарках в одном из городков. Свое дело Лариса Б. начала 1 апреля 2009 года, имея наличными 500 руб. В течении первой половины апреля поставщики отгрузили на склад Ларисы конфет на сумму 6000руб., предоставив ей шестинедельный коммерческий кредит. Кроме того, Лариса приобрела также конфеты от другого поставщика, заплатив ему 5000 руб. Заплатила арендную плату за склад за месяц - 3000 руб. В течение месяца Лариса Б. продала конфет на общую сумму 11 000 руб. наличными и еще на 15 000 руб. по четырехнедельному кредиту (в общей сложности эти товары обошлись ей в 11 000 руб.) По итогам месяца Лариса предполагает оплатить работу временного персонала, работавшего неполный рабочий день- 3600 руб., а также взять 5000 руб. в качестве своего месячного жалованья как директора предприятия. ЗАДАНИЕ: Рассчитать валовую прибыль (без учета налогов) и составить отчет о движении средств для предприятия Ларисы Б за апрель месяц и дать комментарии по поводу ситуации с денежными средствами. Компания «Сладости Ларисы» Отчет о движении денежных средств за апрель 2009 (Руб.) Остаток ДС на начало периода 500 Плюс + Поступления за период Продажи за наличные 11000 Минус Платежи за период Новые поставщики 5000 Аренда склада 3000 з/п персонала 3600 Вознаграждение директора 5000 Равно = Остаток ДС на конец периода (-5100) Если Лариса не найдет денежных средств дополнительно, или не изменит свою политику продаж, то она, как минимум, останется на этот месяц без вознаграждения. Компания «Сладости Ларисы» План по прибыли на апрель 2009 (Руб.) Объем продаж 26 000 Минус – Себестоимость проданной продукции 11 000 Расходы Аренда склада 3000 з/п персонала 3600 Вознаграждение директора 5000 Равно = Валовая прибыль 3400 По-видимому, Лариса прогнозировала свою деятельность только на основе плана по прибыли, не учитывая влияния принципа соответствия и начисления на кассовую позицию. Отсюда возникает необходимость составления прогноза движения денежных средств. Компания Сладости Ларисы» Прогноз движения денежных средств за апрель –июнь 2009г. (руб.) Апрель Остаток ДС на начало периода Май Июнь 500 -(5100) -(1700) 11 000 11 000 11 000 15 000 15 000 11 500 20 900 24 300 3000 3000 3000 6000 6000 Плюс + Поступления за период Продажи за наличные Поступления от продаж в кредит Сумма МинусПлатежи за период Аренда Основные поставщики Новые поставщики 5000 5000 5000 з/п персонала 3600 3600 3600 Вознаграждение директора 5000 5000 5000 -(5100) -(1700) 1700 Равно = Остаток ДС на конец периода В этой задаче акцент делается на учете отсрочки платежей. Если Лариса будет давать своим покупателям шестинедельный кредит вместо четырехнедельного при условии, что ее продажи в кредит в течении месяца распределялись равномерно, то положительный остаток денежных средств образуется только в конце пятого месяца. Компания «Сладости Ларисы» Прогноз движения денежных средств за шесть месяцев 2009 г. (Руб.) апрель Остаток ДС не начало периода май июнь июль август Сентябрь 500 -5100 -9200 -5800 -2400 1000 11 000 11 000 11 000 11 000 11 000 11 000 7500 15 000 15 000 15 000 15 000 6000 6000 6000 6000 6000 Плюс + Поступления за период Продажи за наличные Поступления от продаж в кредит Минус Платежи за период Основные поставщики Новые поставщики 5000 5000 5000 5000 5000 5000 Аренда склада 3000 3000 3000 3000 3000 3000 з/п персонала 3600 3600 3600 3600 3600 3600 Вознаграждение директора 5000 5000 5000 5000 5000 5000 -5100 -9200 -5800 -2400 1000 4400 Равно = Остаток ДС на конец периода Выбор периода отсрочки является не таким простым делом. С одной стороны, этот прием служит хорошим маркетинговым средством – способствует привлечению клиентов, а с другой – приводит к отсрочке поступлений и к необходимости иметь дополнительные денежные средства для поддержания оборота. Рекомендуется увеличивать отсрочку платежей только в том случае, если это приведет к дополнительному притоку клиентов, поступления от которых скомпенсируют отсрочку поступлений от увеличения периода и общий баланс поступлений не ухудшится.