Валюта баланса

реклама

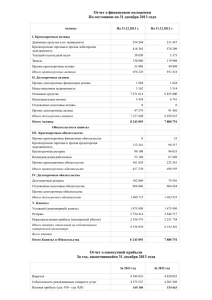

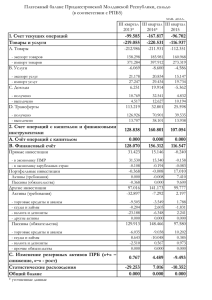

Бухгалтерский учет Тренер: Герасименко Татьяна, бухгалтер-практик CAP Бухгалтерский учет – дирижер бизнеса • Цели тренинга: • Дать представление о бухгалтерском учете; • Научить понимать разницу между бухгалтерским и налоговым учетом; • Дать представление о счетах, их видах, операций со счетами; • Объяснить смысл и научить строить отчет о финансовом положении (баланс), отчет о совокупном доходе (отчет о доходах и расходах), отчет о движении денежных средств. !!! Важно: • Каждый слушатель должен иметь при себе калькулятор. На какие субъекты предпринимательства распространяется обязательство по ведению бухгалтерского учета? • В соответствии с Законом о бухгалтерском учете и финансовой отчетности (Закон Республики Казахстан от 28 февраля 2007 года N 234) все юридические лица и индивидуальные предприниматели обязаны вести бухгалтерский учет. Допускается отсутствие бухгалтерского учета только у индивидуальных предпринимателей, осуществляющих налогообложение предпринимательской деятельности по специальному налоговому режиму на основе разового талона или патента. ??? Кому нужен бухгалтерский учет? Пользователи: • • • • • • • • Инвесторы; Работники; Кредиторы; Поставщики; Прочие торговые кредиторы, Покупатели; Правительства и их органы; Общественность. ??? Определите информационные потребности каждой группы ??? Что представляет из себя финансовая отчетность? Полный комплект финансовой отчетности в соответствии с МСФО (Международные Стандарты Финансовой Отчетности) включает: • (a) отчет о финансовом положении на дату окончания периода (или Баланс); • (b) отчет о совокупной прибыли за период (или отчет о доходах и расходах / отчет о прибылях и убытках); • (c) отчет об изменениях в капитале за период; • (d) отчет о движении денежных средств; и • (e) примечания, состоящие из краткого обзора основных принципов учетной политики и прочей пояснительной информации. Основополагающие допущения ведения бухгалтерского учета: • Принцип начисления (Согласно этому методу, результаты операций и прочих событий признаются по факту их совершения (а не тогда, когда денежные средства или их эквиваленты получены или выплачены) • Непрерывность деятельности (Т.е. предприятие действует, и будет действовать в обозримом будущем. Таким образом, предполагается, что предприятие не собирается и не нуждается в ликвидации или существенном сокращении масштаба своей деятельности) ??? В чем разница между бухгалтерским учетом и налоговым учетом? Принципиальная разница: • Цель налогового учета – начислить налоги; • Цель бухгалтерского учета – определить фактическую прибыль бизнеса; • Напр. Предельная норма амортизации, относящаяся на вычеты при расчете налогооблагаемой прибыли по оборудованию составляет 25%, т.е. оборудование будет полностью самортизированно максимум в течение 4 лет. Фактическая же служба оборудования может составлять 7-10 лет. Таким образом, для расчета НОД (налогооблагаемой прибыли) в налоговом учете принимаем значение амортизации 25%, для бухгалтерского учета (10 лет) 10%. Разделение на налоговый и бухгалтерский учет позволит собственникам бизнеса и руководителям видеть реальную картину бизнеса и принимать правильные решения. • ОТЧЕТ О ФИНАНСОВОМ ПОЛОЖЕНИИ (БАЛАНС) Структура Баланса Активы Пассивы Валюта баланса Валюта баланса Структура Баланса Активы – то, чем владеет компания Деньги Товар Оборудование Недвижимость Валюта баланса – размер бизнеса компании Пассивы – источники активов компании Обязательства Заемные средства Капитал Собственный капитал (уставный капитал + нераспределенная прибыль (т.е. доход, оставшийся в распоряжении компании) Валюта баланса – размер бизнеса компании • Отчет о финансовом положении, или Баланс, как мы привыкли называть – это один из основных финансовых отчетов, который показывает финансовое состояние бизнеса на определенный момент времени. Баланс это своего рода «фотография» бизнеса. Из Баланса мы можем узнать: чем владеет компания, т.е. ее активы и источники образования активов, т.е. пассивы. Иногда пассивы называют источниками финансирования бизнеса. Источниками образования активов могут быть обязательства и капитал. • Активы, обязательства и капитал являются элементами Баланса. Следует всегда помнить, что активы должны быть равны пассивам, т.е. всегда должно соблюдаться балансовое уравнение: • Активы = Обязательства + Капитал • Такое равенство существует всегда! • Валюта баланса показывает размер бизнеса. Активы = Обязательства + Капитал Валюта баланса = Валюта баланса Структура Баланса АКТИВ ПАССИВ ОБОРОТНЫЙ КАПИТАЛ ликвидные средства дебиторская задолженность товарно-материальные запасы ЗАЕМНЫЙ КАПИТАЛ Краткосрочная задолженность Долгосрочная задолженность ОСНОВНОЙ КАПИТАЛ ВАЛЮТА БАЛАНСА СОБСТВЕННЫЙ КАПИТАЛ Уставный капитал (стартовый) Нераспределенная Прибыль = ВАЛЮТА БАЛАНСА Бухгалтерские проводки. Принцип двойной записи. • Любая финансово-хозяйственная операция записывается по кредиту одного счета и по дебету другого счета. 1) Мы организовали бизнес и вложили в него 1 000 000 тенге Активы Денежные средства Валюта Баланса Пассивы 1 000 000 1 000 000 Уставный капитал 1 000 000 Валюта Баланса 1 000 000 2) Мы купили товар на 800 000 тенге Активы Пассивы Денежные средства Товар 200 000 800 000 Уставный капитал Валюта Баланса 1 000 000 Валюта Баланса 1 000 000 1 000 000 3) Мы продали Товар за 500 000 тенге, себестоимость данного Товара 400 000 тенге Активы Денежные средства Товар Валюта Баланса Пассивы 700 000 400 000 1 100 000 Уставный капитал 1 000 000 Нераспределенная прибыль 100 000 Валюта Баланса 1 100 000 4) Мы продали Товар за 300 000 тенге с отсрочкой платежа 15 дней. Себестоимость Товара 200 000 тенге Активы Пассивы Денежные средства 700 000 Дебиторская задолжен-ть 300 000 Товар 200 000 Уставный капитал 1 000 000 Нераспределенная прибыль 200 000 Валюта Баланса Валюта Баланса 1 200 000 1 200 000 5) Мы купили Товар за 1 000 000 тенге с отсрочкой платежа 10 дней Активы Пассивы Денежные средства Дебиторская зад-ть Товар 700 000 Уставный капитал 1 000 000 300 000 Нераспределенная прибыль 200 000 1 200 000 Кредиторская зад-ть 1 000 000 Валюта Баланса 2 200 000 Валюта Баланса 6) 2 200 000 Мы продали Товар за 1 000 000 тенге, Себестоимость Товара 700 000 тенге. Покупатели погасили Дебиторскую задолженность в размере 300 000 тенге. Мы погасили Кредиторскую задолженность в размере 1 000 000 тенге Активы Пассивы Денежные средства 1 000 000 Уставный капитал 1 000 000 Дебиторская задолжен-ть 0 Нераспределенная прибыль 500 000 Товар 500 000 Кредиторская зад-ть 0 Валюта Баланса 1 500 000 Валюта Баланса 1 500 000 Проанализируем Баланс компании «SILK WAY» на 01.01.2012 г., тыс. тенге АКТИВЫ Краткосрочные активы: Денежные средства Дебиторская задолженность Товарно-материальные запасы Итого краткосрочные активы: ПАССИВЫ 18 000 2 500 600 21 100 Долгосрочные активы: Оборудование Здание Земельный участок Итого долгосрочные активы: 6 700 25 000 2 000 33 700 ВАЛЮТА БАЛАНСА 54 800 Текущие обязательства: Краткосрочная кредиторская задолженность Итого текущие обязательства: 1 100 1 100 Долгосрочные обязательства: Банковский кредит Итого долгосрочные обязательства: 30 000 30 000 Собственный капитал: Уставный капитал Нераспределенная прибыль Итого капитал: ВАЛЮТА БАЛАНСА 6 000 17 700 23 700 54 800 Главные выводы: • • • • • • Компания «SILK WAY» в состоянии выполнить текущие обязательства, т.к. краткосрочные активы значительно превышают размер текущих обязательств. Сумма дебиторской задолженности покупателей за отгруженные товары превышает сумму кредиторской задолженности поставщикам, что говорит об отвлечении средств фирмы из оборота. Размер товарно-материальных запасов достаточно мал, что говорит о возможных проблемах с поставкой товара. Одновременное наличие большого размера денежных средств показывает недавнюю продажу ТМЗ. Компания имеет на балансе долгосрочные активы, что говорит о том, что собственники бизнеса заинтересованы в развитии компании. Банковский долгосрочный кредит в размере 30 000 тыс.тенге, скорее всего был получен на приобретение оборудования и здания. Нераспределенная прибыль компании говорит нам о стабильном и рентабельном бизнесе. Рекомендации: • • • Краткосрочные (текущие) активы должны превышать краткосрочные (текущие) обязательства. В противном случае компания может испытывать затруднения со своевременным погашением краткосрочных (текущих) обязательств. Большой объем дебиторской задолженности может свидетельствовать о слабой работе по сбору оплаты с покупателей, а также о возможных безнадежных долгах. Большой объем товарно-материальных запасов может свидетельствовать о неэффективном использовании денежных средств, о «затоваренности». ??? Можно ли из баланса понять рентабельность (доходность) бизнеса, т.е процент прибыли в доходе? Рентабельность бизнеса показывает: • ОТЧЕТ О СОВОКУПНОЙ ПРИБЫЛИ (ОТЧЕТ О ДОХОДАХ И РАСХОДАХ / ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ/ ОТЧЕТ О РЕЗУЛЬТАТАХ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ) • Отчет о совокупной прибыли отражает результат финансово-хозяйственной деятельности компании за определенный промежуток времени. Отчет о совокупной прибыли относится к периоду времени в отличие от отчета о финансовом положении, который всегда относится только к моменту времени. При составлении балансового отчета собирается информация о текущем состоянии бизнеса компании на определенный момент, на конкретную дату. В балансе отражаются все активы бизнеса клиента и источники его финансирования. Однако это ничего не говорит о том, как эта ситуация в бизнесе изменяется с течением времени. Поэтому, в отличие от баланса, в котором «сфотографированы» данные бизнеса на определенный момент, Отчет о совокупной прибыли показывает развитие бизнеса за конкретный период, например, месяц, квартал, год. Основное назначение отчета о совокупной прибыли – показать рентабельность бизнеса. Прибыль определяется как разность между доходами и расходами ДОХОДЫ – РАСХОДЫ = ПРИБЫЛЬ Рассмотрим основные статьи отчета о совокупной прибыли 1. Доход от реализации продукции (работ, услуг). Доход от реализации продукции (работ, услуг) отражается за минусом НДС, акцизов и т.п. налогов и обязательных платежей, а также стоимости возвращенных товаров, скидок с продаж и скидок с цены, предоставленных покупателям. Доход может быть получен от: • реализации товарно-материальных запасов (товаров); • оказания услуг; • передачи в пользование активов, принадлежащих субъекту и приносящих процент, дивиденды. 2. Себестоимость реализации продукции (работ, услуг). По данной статье отражаются фактические затраты, непосредственно связанные с производством продукции (работ, услуг), которые группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты, связанные с производством продукции, затраты на оплату труда производственного персонала, производственные накладные расходы. В зависимости от способов включения в себестоимость отдельных видов продукции, затраты подразделяются на прямые и косвенные. Прямые затраты отличаются в зависимости от вида деятельности и составляют расходы, которые могут прямо и непосредственно быть включенными в себестоимость продукции. Косвенные затраты – это расходы, связанные с производством нескольких видов продукции и включаемые через их распределение. 3. Валовой доход. По данной статье отражается сумма, полученная как разность между доходом от реализации продукции (работ, услуг) и себестоимостью реализованной продукции (работ, услуг) в результате основной деятельности. 4. Расходы периода. По этой статье отражается сумма, полученная как разность между доходом от реализации продукции (работ, услуг) и себестоимостью реализованной продукции (работ, услуг) в результате основной деятельности. 5. Прибыль (убыток) от основной деятельности. Эта статья представляет собой сальдированный финансовый результат и определяется как разность между валовым доходом и расходами периода. 6. Прибыль (убыток) от неосновной деятельности. По данной статье показывается сальдированный финансовый результат от неосновной деятельности (передачи внеоборотных активов, переоценки ценных бумаг, обращающихся на бирже и др.) 7. Прибыль (убыток) от обычной деятельности до налогообложения. Определяется расчетным путем по показателям пунктов 5 и 6. 8. Подоходный налог. Определяется в соответствии с налоговым законодательством Республики Казахстан. 9. Прибыль (убыток) от обычной деятельности после налогообложения. Определяется расчетным путем в виде разницы по данным показателей пунктов 7 и 8. 10. Прибыль (убыток) от чрезвычайных ситуаций. Данный показатель отражает сальдированный результат от чрезвычайных ситуаций (событий или операций, имеющих нерегулярный характер и не повторяющихся часто) за минусом подоходного налога. 11. Чистая прибыль (убыток) Данный показатель отражает сальдированный результат (чистая прибыль, убыток), полученный компанией за отчетный период. Рассмотрим пример. ТОО «SILK WAY» произвело в 2011 году следующие операции: Доход от реализации продукции составил 45 000 тыс. тенге Состояние товарно-материальных запасов за 2011 год: - запасы на начало 2011 года = 10 600 тыс. тенге - поступление товаров в 2011 году = 20 000 тыс. тенге - расход товаров в 2011 году = 30 000 тыс. тенге - запасы на конец 2011 года = 600 тыс. тенге За отчетный год компания произвела следующие расходы: - арендная плата = 1 000 тыс. тенге - зарплата работников = 3 500 тыс. тенге - амортизация основных средств = 500 тыс. тенге Расходы по банковскому финансированию = 2 000 тыс тенге Возврат одному клиенту ошибочно инкассированной суммы = 1 000 тыс. тенге Необходимо составить отчет о совокупной прибыли. Отчет о совокупной прибыли ТОО «SILK WAY» за 2011 год. Доход от основной деятельности: 45 000 (1) – 1 000 (5) Себестоимость реализованной продукции: 30 000 (2) + 3 500 (3) + 500 (3) Валовой доход: п.1 – п. 2 Расходы периода: - общие и административные расходы 1 000 (3) - расходы на финансирование 2 000 (4) Прибыль (убыток) от основной деятельности: п.3-п.4 Прибыль (убыток) от обычной деятельности: Корпоративный подоходный налог (20%) Доход от обычной деятельности после налогообложения: Чистая прибыль (убыток) 44 000 (34 000) 10 000 (3 000) (1 000) (2 000) 7 000 7 000 (1 400) 5 600 5 600 Структура отчета о совокупной прибыли 1. Доход от реализации продукции/ работ/ услуг 2. (Себестоимость реализации продукции/ работ/ услуг) ___________________________________________________________________________________________ 3. Валовая прибыль 4. (Расходы периода) Административные расходы Расходы по реализации продукции/ работ/ услуг Расходы по финансированию ___________________________________________________________________________________________ 5. Прибыль (убыток) от основной деятельности 6. Прибыль (убыток) от неосновной деятельности 7. Прибыль (убыток) до налогообложения 8. (Подоходный налог) ___________________________________________________________________________________________ 9. Чистая прибыль (убыток) Рекомендации: • Независимо от вида деятельности (торговля, услуги, производство), компания должна знать точно свой уровень затрат для того, чтобы по мере возможности снижать их. Без точного знания своих затрат Вы не сможете эффективно управлять расходами компании и быть конкурентоспособным. • Отчет о совокупной прибыли должен быть составлен не только как обязанность, но и как средство управления и контроля деятельности компании. • Сравните достижения фирмы за отчетный период с финансовыми прогнозами. Отметьте, что было выполнено, а что нет. Примите необходимые меры. • Отчет о совокупной прибыли может и должен быть использован при планировании прибыли. Он имеет особое значение для руководства компании и помогает принимать управленческие решения. • ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ??? Как Вы считаете для чего нужен Отчет о движении денежных средств? • Отчет о движении денежных средств показывает ликвидность бизнеса • Отчет о движении денежных средств это форма отчетности, которая позволяет пользователям оценить изменения в финансовом положении компании, обеспечивая их информацией о поступлении и выбытии денежных средств за отчетный период в разрезе операционной, инвестиционной и финансовой деятельности. Виды деятельности, раскрываемые в отчете • • • • • • • Операционная деятельность – основная деятельность компании по получению дохода и иная деятельность, не относящаяся к инвестиционной и финансовой. Сумма движения денежных средств от операционной деятельности является ключевым показателем эффективности деятельности предприятия в плане накопления достаточного количества денежных средств для выплаты ссуд, сохранения уровня производительности, выплаты дивидендов и осуществления новых капиталовложений без привлечения внешних источников финансирования. Инвестиционная деятельность – приобретение и продажа долгосрочных активов и других инвестиций, не включенных в денежные эквиваленты, выдача ссуд другим сторонам и возврат таких ссуд Финансовая деятельность – вид деятельности, в результате которой происходит изменение в размере и структуре собственного капитала и займов предприятия. Использование информации о денежных потоках помогает: - оценить поступления и выбытия денежных средств компании в течение отчетного периода; - оценить операционную, инвестиционную и финансовую деятельности компании за отчетный период. Структура отчета о движении денежных средств I. Движение денежных средств от операционной деятельности Поступления денежных средств от операционной деятельности Выбытия денежных средств от операционной деятельности Состояние денежных средств от операционной деятельности II. Движение денежных средств от инвестиционной деятельности Поступления денежных средств от инвестиционной деятельности Выбытия денежных средств от инвестиционной деятельности Состояние денежных средств от инвестиционной деятельности III. Движение денежных средств от финансовой деятельности Поступления денежных средств от финансовой деятельности Выбытия денежных средств от финансовой деятельности Состояние денежных средств от финансовой деятельности Чистое изменение в состоянии денежных средств Денежные средства на начало отчетного периода Денежные средства на конец отчетного периода Рассмотрим пример. Продолжение. В 2011 году ТОО «SILK WAY» получило банковский займ в размере 25 200 тыс. тенге на приобретение здания. Балансовая стоимость здания на 31.12.2011 года составила 25 000 тыс. тенге. Отчет о движении денежных средств ТОО «SILK WAY», тыс. тенге ЗА ПЕРИОД с 01.01.2011 г. по 31.12.2011 г. I. Движение денежных средств от операционной деятельности Перечень всех видов поступлений и выбытий денежных средств Состояние денежных средств от операционной деятельности II. Движение денежных средств от инвестиционной деятельности Перечень всех видов поступлений и выбытий денежных средств Состояние денежных средств от инвестиционной деятельности III. Движение денежных средств от финансовой деятельности Перечень всех видов поступлений и выбытий денежных средств Состояние денежных средств от финансовой деятельности Чистое изменение в состоянии денежных средств Денежные средства на начало отчетного периода Денежные средства на конец отчетного периода 17 500 17 500 (25 200) (25 200) 25 200 25 200 17 500 500 18 000 Спасибо за внимание! Удачи Вам в составлении финансовых отчетов!