Document 4790574

advertisement

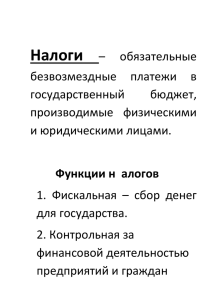

Цель урока: Знакомство с историей налогообложения России Задачи 1. Изучение основных этапов становления налоговой системы Российского государства. 2. Обобщение теоретических положений в сфере налогообложения. 3. Знакомство студентов с новой налоговой системой России. С древнейших времен человечество занималось грабежами соседних племен и государств. На ранних стадиях образования государственности с побежденных народов взимались платежи, дань и контрибуции, которые в последующем приобрели форму регулярных податей и налогов. XI в. Все платежи носили натуральный характер: - «дом»; - «соха», «двор», «тягло». XIII в. - 1476 г. 14 видов «ордынских тяготей», из которых главными были: - «выход» (царева дань); - торговые сборы («мыт», «хамка»); - извозные повинности («ям», «подводы»); - взносы на содержание монгольских послов («корм» и другие). - Царствование Ивана III (1462-1505 г.г.) - подушный налог (взимался с крестьян и посадских людей); целевые налоговые сборы: пищальные, засечные, стрелецкая подать. Царствование Алексея Михайловича III (1629-1776 г.г.) - подушный налог; - акцизы (косвенные налоги). Эпоха Петра I (1672 – 1725 г.г.) - подушный налог (облагалось мужское население – крестьяне, посадские, купцы). Он составлял около 50 % всех доходов бюджета государства. Правление Екатерины II (1729 – 1796 г.г.) - гильдейская подать (процентный сбор с капитала купечества); - питейные налоги (1/3 часть всех государственных доходов). Вторая половина XIX в. - подушная подать; - оброк; - акцизы; - сборы за проезд по дорогам; - квартирный налог; - паспортный сбор; - налог с недвижимого имущества и др. 1917 - 1930 г.г. - единовременный сбор на обеспечение семей красноармейцев; - единовременный десятимиллиардный революционный налог; - промысловый налог; - подоходно – имущественный налог. 1930 – 1985 г.г. - налог с оборота; - отчисления от прибыли предприятия; - военный налог (действовал с 1941 по 1946 г.г.); - налог на холостяков (просуществовал вплоть до начала 90 – х годов). - 1985 г. – по настоящее время НДС (налог на добавленную стоимость); - акцизы; - таможенные пошлины; - налог на прибыль организаций; - единый социальный налог; - налог на доходы физических лиц; - транспортный налог; - налог на имущество; - земельный налог и др. В настоящее время осуществляется широкомасштабная комплексная налоговая реформа, направленная на более благоприятный налоговый режим в виде снижения ставок и определенных налоговых льгот. Структура налоговой системы Элементами любой системы, характеризующими налоговую систему как таковую, являются: - виды налогов (федеральные, региональные, местные); - субъекты налога (налогоплательщики); - органы государственной власти и местного самоуправления; - законодательная база (Налоговый кодекс, законы, постановления, распоряжения, инструкции). Законом должно быть чётко определено, что налоговые ставки и налоговая база не должны подлежать изменению в течение минимально пяти лет в сторону ухудшения прав налогоплательщиков. Любое изменение налогового законодательства закрепляется законом. Литература • 1. Налоговый кодекс Российской Федерации. • 2. Александров И.М. Налоговые системы России и зарубежных стран.-М: Бератор-Пресс, 2006. • 3. Александров И.М. Налоги и налогообложение.-М: ИТК «Дашков и К», 2004.