заместителя Председателя Правления НП «Совет рынка

реклама

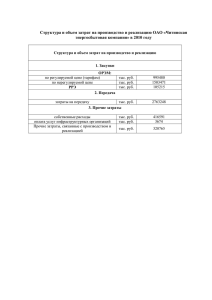

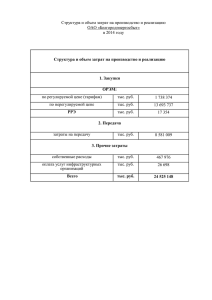

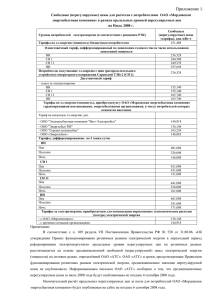

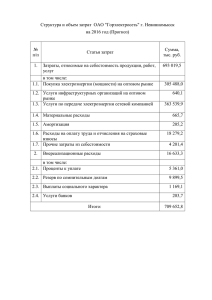

Предельные нерегулируемые цены на электрическую энергию на розничном рынке Член Правления - заместитель Председателя Правления НП «Совет рынка» С.Н. Поповский М О С К ВА, АП Р Е Л Ь 2 0 0 9 Структура конечной розничной цены в 2009 году Нерегулируемая часть до 01.07.09 – доля либерализации 30% Оптовый рынок после 01.07.09 – доля либерализации 50% 55% - Генерация На нерегулируемый объем На регулируемый объем 3% - Инфраструктура (СО, АТС) Розничный рынок Конечная розничная цена 6% - Розничная генерация 32% - Тариф на передачу 4% - Сбытовая надбавка Увеличение либерализации Падение потребления Фактическая либерализация на розничном рынке Февраль 2009 года Регулируемая часть Электроэнергия Мощность 22% 21% 2 Пофакторный анализ причин роста нерегулируемой цены 1. 2. 3. Фактор общего роста средневзвешенной цены на оптовом рынке Фактор выравнивания нерегулируемой цены по субъектам РФ Неравномерное распределение нерегулируемых цен между группами потребителей Одноставочный тариф 4. (цена) на электроэнергию с учетом мощности Рост средневзвешенной цены по сравнению с регулируемой: в 2008 году -15%, 2009 году - 8%. - Падение потребления (рост ставки за мощность) - Новая генерация Нерегулируемая цена, в отличие от регулируемой, единая по всем субъектам РФ, входящим в ценовую зону. В результате существует разнонаправленная динамика изменения нерегулируемых цен по сравнению с тарифом. Растущие затраты по оплате мощности на оптовом рынке в большей степени транслируются на мелких розничных потребителей Одноставочный тариф (цена) на оптовом и розничном рынке рассчитывается по разным механизмам 3 Фактор № 1 - Цена на электрической энергии с учетом платы за мощность на оптовом рынке Высокий рост нерегулируемых цен наблюдается в регионах, в которых отмечается значительное снижение потребления, но по данной цене, из-за снижения потребления оплачивается незначительный объем электрической энергии и мощности, поэтому средневзвешенная цена, состоящая из регулируемого тарифа и нерегулируемой цены, увеличивается не столь значительно. 300% 250% Нет трансляции – т.к. потребление упало ниже регулируемого объема 200% 150% 100% 50% 0% дек.08 янв.09 Рынок в Европа целом дек.08 янв.09 ОАО "Вологодская сбытовая компания" Нерегулируемая цена дек.08 янв.09 ОАО "Ивановская энергосбытовая компания" Регулируемый тариф дек.08 янв.09 ОАО "Ставропольэнергосбыт" Средневзвешенная цена дек.08 янв.09 ОАО "Кольская энергосбытовая компания" 4 Фактор № 1 – Основной фактор роста нерегулируемой цены - Постоянная стоимость мощности Поставщиков распределяется на снижающиеся объемы потребления – потребитель оплачивает Поставщикам всю располагаемую мощность – эффект от снижения потребления учитывается только в нерегулируемой цене через рост нерегулируемых цен на мощность за счет роста соотношения располагаемой мощности Поставщиков к потребленной мощности Потребителей, оплачиваемой по свободной цене Объем оплачиваемой мощности поставщиков на оптовом рынке - ПОСТОЯНЕН Потребление мощности на розничном рынке 140 120 100 Объем мощности, ГВт 32.5 ГВт 80 60 Падение потребления 10 ГВт 15 ГВт 97,5 ГВт 75 ГВт 40 20 0 Генерация Сбыт/ Розничный потребитель Падение потребление от базовых величин Объем по свободным ценам Объем по регулируемым ценам До снижения 32,5 ГВт включалось в стоимость 25 ГВт потребленных на рознице. После снижения стоимость тех же 32,5 ГВт включается в стоимость 15 ГВт потребленных на рознице. Рост цены на мощность на розничном рынке за счет снижения потребления = 25ГВт/15ГВт = 1,6 раз 5 Фактор № 1 - Цена на электрическую энергию - снижается Рынок электроэнергии при снижении потребления работает правильно: при снижении потребления снижается цена, так как выработка электроэнергии производится на более экономичных станциях руб. Сравнение цен РСВ в осенне-зимний период ноябрь-февраль 2007/2008 и 2008/2009 (дискретность 2 недели) тыс. МВт.ч 2500 900 800 2000 700 600 1500 500 400 ноябрь декабрь январь февраль 1000 Потребление нояб.07-февр.08 Потребление нояб.07-февр.08 цена нояб.07-февр.08 цена нояб.08-февр.09 6 Фактор № 1. Изменения в Правила оптового рынка Для решения роста цен на оптовом рынке в стадии проработки находятся следующие варианты изменений: Конкуренция поставщиков на оптовом рынке по совокупным затратам на электрическую энергию и мощность С целью снижения нерегулируемой цены на электрическую энергию и мощность за счет увеличения публичности ценообразования мощности на оптовом рынке электрической энергии (мощности) – отменить внебиржевые свободные двухсторонние договоры на электрическую энергию и мощность Статус реализации Назначено совещание переходного процесса в Правительстве РФ по согласованию модели 7 Фактор № 2. Фактор выравнивания нерегулируемой цены по субъектам РФ Особенность № 1: Регулируемые тарифы определены исходя из стоимости электрической энергии и мощности генерации расположенной в регионе На свободном рынке стоимость электрической энергии определяется исходя из сетевых ограничений, стоимость мощности - единая по ценовой зоне (постепенный переход на учет сетевых ограничений – зоны свободного перетока) Особенность № 2 Потребители (регионы), снизившие потребление электрической энергии (мощности), УВЕЛИЧИВАЮТ стоимость электроэнергии и мощности для других потребителей (регионов). 8 Фактор № 2 - Выравнивание нерегулируемой цены по субъектам РФ Оптовый рынок дает правильный сигнал: Нерегулируемая цена выравнивает перекрестку в тарифном регулировании: – между субъектами РФ; – между электроэнергией и мощностью. Регулируемые цены: Свободные цены: Смоленская область: Калужская область: Тэ/э = 769 руб/МВтч Тэ/э = 347 руб/МВтч Тмощность = 104 тыс. руб/МВт Тмощность = 312 тыс. руб/МВт = 620 руб/МВтч Цком = 160 тыс.руб/МВт Цээ = 620 руб/МВтч Цком = 160 тыс.руб/МВт Цээ В результате, в ряде регионов наблюдается рост нерегулируемой цены, а в ряде регионов снижение относительно регулируемой цены 9 Фактор № 2. Перераспределение стоимости мощности между покупателями При снижении потребления у одного участника, у другого увеличивается объем мощности, приобретаемый по свободной цене. Перераспределение стоимости мощности 160 140 120 Снижение потребления 100 80 60 40 20 0 Розничный Оптовый Потребитель № 1 Регулируемый Розничный Оптовый Потребитель № 2 Нерегулируемый Фактор № 3. - Неравномерное распределение нерегулируемых цен между группами потребителей Сейчас доля покупки электроэнергии (мощности) по нерегулируемым ценам у крупных потребителей ниже, чем у мелких. В результате средневзвешенная цена у мелких потребителей выше, чем у крупных. 250% 200% 150% 100% 50% 0% ОАО "Вологодская сбытовая компания" Регулируемый тариф ОАО "Карельская энергосбытовая компания" ОАО "Ивановская энергосбытовая компания" Средневзвешенная цена ОАО "Ставропольэнергосбыт" ОАО "Ярославская сбытовая компания" Цена для крупных потребителей ОАО "Кубанская энергосбытовая компания" ОАО "Кольская энергосбытовая компания" Цена для мелких потребителей 11 Фактор № 3 - Изменения в Правила розничного рынка. Подготовлены и находятся на согласовании изменения в Постановления Правительства №530 и №643, направленные на снижение нерегулируемой цены на розничном рынке: Применение единого механизма расчета нерегулируемой цены для крупных и мелких потребителей Учет при определении нерегулируемых цен на розничном рынке обязательств гарантирующего поставщика по заключенным им на оптовом рынке свободным договорам в размере, сопоставимом со среднерыночными результатами Статус реализации: Подготовлен проект изменений в некоторые акты Правительства Российской Федерации по вопросам функционирования оптового и розничного рынков электрической энергии. 12 Фактор № 3. Результат изменений Правил оптового и розничного рынков Изменения правил розничного рынка не существенно снижает общую стоимость оплаты электрической энергии и мощности, но определяют равномерное формирование средневзвешенной цены по группам потребителей: Максимальное прогнозное увеличение средневзвешенн ой цены для крупных потребителей Прогнозное увеличение средневзвешенной цены для мелких потребителей ОАО "Вологодская сбытовая компания" 6% -34% ОАО "Карельская энергосбытовая компания" 7% -20% Гарантирующий поставщик 13 Фактор № 4 – Одноставочный тариф Отсутствует механизм, позволяющий применить единый механизм определения одноставочной цены на регулируемый и нерегулируемый объем, что приводит к следующим последствиям: Значительному РОСТУ или СНИЖЕНИЮ для различных групп потребителей одноставочной нерегулируемой цены генерации по сравнению с регулируемой. Потребитель определяет свой ЧЧИ в договоре только по регулируемым тарифам, а расплачивается по данным ЧЧИ и по нерегулируемым тарифам. 14 Фактор № 4 - Сравнение составляющих предельного уровня нерегулируемой цены на электрическую энергию и мощность Одноставочные тарифы для прочих потребителей в регионе N в 2009 году ед. изм. ВН СН-1 СН-2 НН от 7000 руб/МВтч 948,3 1635,0 1737,6 2270,5 от 6000 до 7000 руб/МВтч 988,0 1673,0 1763,0 2367,4 от 5000 до 6000 руб/МВтч 998,0 1683,0 1773,0 2369,4 менее 5000 руб/МВтч 1018,0 1698,0 1778,0 2370,4 295 295 295 295 466,4 1151,4 1251,4 1855,8 Cтавка за мощность Cтавка за энергию руб/кВт в мес. руб/МВтч Установленные методикой ФСТ РФ пункт 70 Заложенные в тариф число часов использования заявленной мощности от 7000 часов 7 357 7 331 7 292 8 549 7 500 от 6000 до 7000 часов 6 797 6 797 6 930 6 930 6 500 от 5000 до 6000 часов 6 669 6 669 6 797 6 903 5 500 менее 5000 часов 6 427 6 486 6 732 6 889 4 500 15