10_Wass_1

реклама

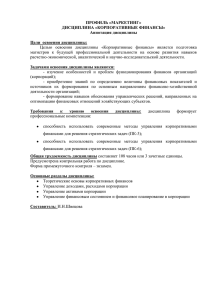

Макроэкономическая статистика I Единицы и секторы Курт Васс Статистическое управление Европейской ассоциации свободной торговли (ЕАСТ) Москва, 21–22 октября 2014 Европа – что это? 2 Макроэкономическая статистика I Единицы и секторы • Выработка успешной политики в сложном мире требует качественной информации и данных • Статистические системы должны быть ориентированы на достижение политических целей и должны располагать инструментами, которые могут повлиять на достижение этих целей 3 Макроэкономическая статистика I Единицы и секторы Экономические теории Лица, принимающие политические решения Экономика Статистические данные 4 Макроэкономическая статистика I Единицы и секторы • Можно в упрощенной форме сказать, что в макроэкономической статистике основные понятия описывают следующее: Кто Экономические агенты (учреждения, фирмы, частные лица) Что Экономические объекты (операции, активы, обязательства, товары, услуги) Зачем Причина действия – (классификация по целям) Как Фиксация: кто, что и зачем – (правила статистического учета) В данной презентации основное внимание уделяется понятию Кто 5 Макроэкономическая статистика I Единицы и секторы • Единицы и соответствующие секторы являются фундаментальными элементами в макроэкономической статистике. В этой системе существуют два принципиальных типа единиц: – Производственные единицы • Связаны с производственной деятельностью. Производственная единица может быть институциональной единицей или частью институциональной единицы – Институциональные единицы • Связаны с экономическими агентами. Важно иметь в виду, что институциональные единицы являются единицами, которые могут принимать экономические решения и осуществлять от своего имени права собственности, что может отличаться от правовых и административных механизмов. 6 Макроэкономическая статистика I Единицы и секторы • Институциональные единицы: ―Правовой статус не является достаточным критерием для определения институциональных единиц. Решение должно быть основано на фактическом экономическом поведении и характеристиках ―Юридические лица, которые не соответствуют критериям институциональной единицы, должны быть объединены с единицами, которые их контролируют (искусственные филиалы) ―Части юридических лиц, которые являются достаточно независимыми и отвечают критериям институциональной единицы, должны быть представлены в виде отдельных единиц (квазикорпораций) 7 Нет Резидент? Ост.мир Да Домохозяйство ? Нет Да Домохозяйство Нет Нерыночный производитель? Нет НКОДХ Институциональны е секторы Производит финансовые услуги? Да Нет Да Контролируется государством? «Дерево» решений для отнесения единиц к институциональным секторам Нефинансовые корпорации Финансовые корпорации Да Гос.управлен ие Контролируется государством? Да Гос. нефинансовы е корпорации Нет Нац. / иностр. нефинансовы е корпорации Контролируется государством? Да Гос. финансовые корпорации Нет Нац. / иностр. нефинансов 8 ые корпорации Макроэкономическая статистика I Единицы и секторы В ходе последних пересмотров макроэкономических статистических систем была признана необходимость введения новых видов учреждений в целях отражения изменений в "реальном мире", например: • Единицы специального назначения и искусственные дочерние корпорации • Головные офисы • Холдинговые компании 9 Макроэкономическая статистика I Единицы и секторы Сектор финансовых корпораций •Производство финансовых услуг является результатом финансового посредничества, управления рисками, трансформации ликвидности или вспомогательными видами финансовой деятельности •Финансовые посредники: институциональные единицы, которые берут от своего имени обязательства с целью приобретения финансовых активов, участвуя в финансовых операциях на рынке (в том числе страховые компании и пенсионные фонды) • Вспомогательные финансовые корпорации: институциональные единицы, в основном занятые обслуживанием финансовых рынков, но не становящиеся собственниками финансовых активов и обязательств, с которыми они работают • Другие финансовые корпорации: институциональные единицы, предоставляющие финансовые услуги; при этом большая часть их активов или обязательств не доступны на открытых финансовых рынках 10 Макроэкономическая статистика I Единицы и секторы • Подсекторы финансовых корпораций: • • • • Одно изменение в ходе пересмотра макроэкономических статистических систем состояло в том, чтобы лучше отразить развитие финансового сектора за счет введения новых видов учреждений • • • • • Центральный банк Корпорации, принимающие депозиты, кроме центрального банка Фонды денежного рынка (ФДР) Инвестиционные фонды неденежного рынка Другие финансовые посредники, кроме страховых компаний и пенсионных фондов Вспомогательные финансовые корпорации Кэптивные финансовые учреждения и ростовщики (новое) Страховые корпорации Пенсионные фонды 11 Макроэкономическая статистика I Единицы и секторы Выпуск финансовых услуг: • Финансовые услуги могут быть оплачены явно или неявно. Существуют четыре основных способа предоставления и оплаты финансовых услуг: i. ii. iii. iv. Финансовые услуги, предоставленные в обмен на оплату в явной форме Финансовые услуги, предоставленные в связи с начислением процентов по кредитам и депозитам Финансовые услуги, связанные с приобретением и выбытием финансовых активов и обязательств на финансовых рынках Финансовые услуги, связанные с программами страхования и пенсионного обеспечения 12 Макроэкономическая статистика I Единицы и секторы • Признавая тот факт, что полномочия, мотивация и функции органов государственного управления отличаются от других секторов экономики, и что они организуют свою деятельность через различные институциональные единицы, пересмотр Системы национальных счетов 2008 года дает дополнительные указания для проведения различия и определения отношений между секторами государственного управления и государственных корпораций в новой отдельной главе. • Раздел о секторе государственного управления и государственном секторе содержит дополнительное описание сектора государственного управления, более подходящее в целях фискального анализа и принятия политических решений, а также соответствует аналитической системе РСГФ2014 МВФ. • Понятие о государственном контроле корпораций и НКО изменилось, и перечень показателей содержит соответствующие 13 указания. Макроэкономическая статистика I Единицы и секторы Для определения границ государственного сектора и различия между государственными корпорациями и единицами государственного управления необходимо рассмотреть три условия: 1. Резидентство и институциональная единица 2. Рыночное или нерыночное производство 3. Государственный контроль 14 Макроэкономическая статистика I Единицы и секторы Рыночный производитель? Нет НКОДХ Да Предоставляет финансовые услуги? Ограны гос.управления Нет Да Нефинансовые корпорации Финансовые корпорации 15 Макроэкономическая статистика I Единицы и секторы • Для того чтобы считаться рыночным производителем, единица должна предоставлять всю или большую часть выпускаемой продукции по ценам, которые являются экономически значимыми. • Экономически значимые цены – это цены, оказывающие существенное влияние на количество продукции, которое производители готовы поставлять, и которое покупатели готовы приобретать, то есть когда: 1.производители нацелены на извлечение прибыли или, по крайней мере, на покрытие издержек; 2.потребители имеют право выбора, покупать продукцию или нет. • Это определение экономически значимых цен является довольно расплывчатым. ЕСС-2010 определяет их как цены, которые покрывают, по крайней мере, 50% производственных издержек. (Тем не менее, стоимость продукции, реализованной домохозяйствами, всегда считается предоставленной по экономически значимым ценам. Это позволяет избежать, например, отнесение субсидированных фермеров к государственным производителям.) В СНС 2008 указывается, что продажи должны покрывать по крайней мере половину издержек на производство в течение длительного 16 многолетнего периода. Макроэкономическая статистика I Единицы и секторы • Производитель, который продает всю или большую часть своей продукции органам государстсвенного управления без конкуренции с частными производителями, может не считаться рыночным производителем, даже если он назначает экономически значимые цены. • Продажи, измеряются прежде, чем в них включаются любые налоги на продукты и эксклюзивные государственные выплаты, предоставленные исключительно производителю. Производство за собственный счет, не рассматриваются как часть продаж в этом контексте. •Производственные затраты являются суммой промежуточного потребления, оплаты труда работников, потребления основного капитала и других налогов на производство. Для рыночных производителей включается прибыль от использования капитала. 17 Субсидии на производство не вычитаются. Макроэкономическая статистика I Единицы и секторы Нет Нефинансовая корпорация Финансовая корпорация Контролируется государственны м органом? Контролируется государтвенны м органом? Да Нет Да Государственные нефинансовые корпорации Государственные корпорации + Государственные финансовые корпорации Органы государственного управления = ГОСУДАРСТВЕННЫЙ СЕКТОР 18 Макроэкономическая статистика I Единицы и секторы Признаки государственного контроля корпораций: 1. Собственность большинства голосующих акций 2. Контроль над советом директоров или другим руководящим органом 3. Контроль за назначением и увольнением ключевых сотрудников 4. Контроль над основными комитетами корпорации 5. Золотые акции и опционы 6. Регулирование и контроль 7. Контроль со стороны доминирующего клиента 8. Контроль, связанный с заимствованиями от государства Решение о наличия контроля остается по существу оценочным. Решение может быть основано на оценке либо из одного признаков, либо коллективном мнении о нескольких признаках.19 Макроэкономическая статистика I Единицы и секторы Государственный сектор Государственные корпорации Органы гос. управления Центральное правительство Региональное правительство Местное правительство Финансовые Нефинансовые Государственные кредитно-денежные корпорации* Государственные не кредитно-денежные корпорации * Включая центральный банк 20 Макроэкономическая статистика I Единицы и секторы Причины сбора данных о государственном секторе включают в себя следующие: • Государственные корпорации могут выполнять функции правительства (субсидированное кредитование, предоставление продукции по ценам ниже рыночных, найм сотрудников по социальным причинам) • Подробные данные о государственных корпорациях полезны для анализа устойчивости • Правительство часто явно или неявно предоставляет гарантии по обязательствам государственных корпораций. Многие бюджетные риски связаны с 21 государственными корпорациями.