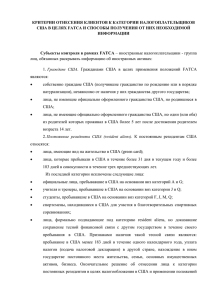

Что такое FATCA

реклама

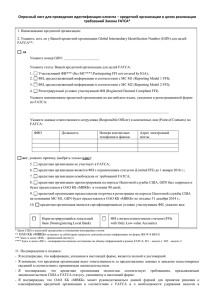

«Лучше потерпеть неудачу достойно, чем преуспеть за счет мошенничества» Софокл родился: в 496 г. до н.э. / умер: в 402 г. до н.э. 1 История Закона о налогообложении иностранных счетов (FATCA) • 18 марта 2010 года Президент Обама подписал Закон о Мотивации найма с целью восстановления рабочих мест (HIRE Act) • «законопроект о рабочих местах, дающий малым предприятиям мотивацию для активизации найма и оказанию помощи американцам в возврате рабочих мест». • Его затраты рассчитаны на то, чтобы быть компенсированными, отчасти на основании немного модифицированной версии ранее предложенного Закона о налогообложении иностранных счетов 2009 г. (FATCA), в настоящее время включенного в Главу V Закона HIRE. 2 История (продолжение) С 18 марта 2010 г. Налоговое управление (IRS) выпустило 3 разъяснения FATCA • Уведомление 2010-60, (27 августа 2010 г.) включает определение зарубежного финансового учреждения (FFI), некоторые исключения из FATCA, отчетную документацию и требования к отчетности. • Уведомление 2011-34, (8 апреля 2011 г.) пересмотрены некоторые требования, введенные в Уведомлении 2010-60 и даны дальнейшие рекомендации по «приоритетным проблемам», включая сквозные платежи. • Уведомление 2011-53 (14 июля 2011 г.) предоставляет дополнительное время для того, чтобы участвующие зарубежные финансовые учреждения заключали соглашения о FFI и реализовывали требования FATCA, связанные с идентификацией счета, предоставлением и непредоставлением информации. • Предлагаемые положения (8 февраля 2012 г.), Министерство финансов и Налоговое управление (IRS) опубликовали 388 предпагаемых положений по FATCA regulations. • ПРИМЕЧАНИЕ Министерство финансов США получило 188 писем с комментариями от банков , финансовых учреждений, страховых компаний, клиринговых агентств, пенсионных фондов, юридических фирм, компаний по управлению активами по следующим вопросам: регистрация облигаций, сертификация, клиринг, эквиваленты дивидендов, исключения, общие вопросы FATCA, страхование и аннуитеты, инвестиционные фонды, пенсии и отсроченная компенсация, конфиденциальность и вопросы регулирования, сквозные платежи, траст и имущественные фонды и фонды государственного имущества. 3 Цели FATCA 1) Для борьбы с уклонением от уплаты налогов, запрещая гражданам США использовать оффшорные счета для уклонения от федерального подоходного налога. Для борьбы с неисполнением налогового законодательства США, обеспечивая прозрачность по отношению к активам и инвестициям, которые граждане США держат в оффшорных зонах. 2) Повышение эффективности отчетности и раскрытия информации, предъявляя требования к финансовым учреждениям по идентификации граждан США, которые возможно прячут активы от налоговых органов США (Налоговое управление). Ожидается, что благодаря этому положению в течение 10 лет будет мобилизовано 8,7 млрд. долларов. 4 На кого это влияет? Почти на всех: 1) зарубежные финансовые учреждения (FFIs), 2) Налоговые агенты США и 3) Нефинансовые зарубежные организации (NFFEs) 5 Зарубежное финансовое учреждение (FFI) Зарубежное финансовое учреждение (FFI) – это любое финансовое учреждение, являющееся организацией другой страны, которое : a) принимает вклады в ходе обычной банковской деятельности или другого аналогичного бизнеса; b) владеет значительной долей своих финансовых активов в интересах других лиц; c) в первую очередь занимается (л заявляет, что занимается) инвестированием, реинвестированием или торговлей ценными бумагами, правами партнерства, сырьевыми товарами, деривативами (фьючерсами, опциионами, форвардными контрактами и т.д.) по таким ценным бумагам, правами партнерства, сырьевыми товарами, контрактами на номинальную основную сумму или страховыми или аннуитетными договорами; либо d) является страховой компанией, совершающей выплаты по финансовым счетам. Считается, что финансовое учреждение в первую очередь занимается инвестированием, реинвестированием или торговлей, если валовый доход организации от этой деятельности составляет, как минимум, 50% от его совокупного валового дохода за последние 2 года. Кто отвечает квалификационным требованиям зарубежного финансового учреждения? В основном, зарубежные банки, брокеры, ответственные хранители и фонды, включая зарубежные инвестиционные фонды, фонды фондов, биржевые инвестиционные фонды, фонды частных инвестиций и фонды венчурного капитала, другие фонды управления, пулы сырьевых товаров и хедж-фонды и некоторые страховые компании 6 Налоговые агенты США Налоговый агент – это любое лицо, действующее в любом качестве, контролирующее, принимающее, хранящее, реализующее или совершающее любой облагаемый платеж. Предлагаемые требования по удержанию – это график выплат дохода с источником в США, рассчитанный на несколько лет, начиная с 1 января 2014 года. Это включает в себя платежи, которые считаются «фиксированными, подлежащими определению, ежегодными и регулярными» (FDAP), такие как проценты, дивиденды, первоначальная эмиссионная скидка, аренда и роялти с источником в США. Начиная с 1 января 2015 года будут добавлены средства, вырученные от продажи собственности, создающей проценты или дивиденды с источником в США. Примечание: До 1 января 2017 года налог по зарубежным сквозным платежам удерживаться не будет 7 Нефинансовые зарубежные организации (NFFEs) Нефинансовая зарубежная организация – это организация за пределами США, которая не ведет бизнес в качестве финансового учреждения Должна гарантировать плательщику (т.е., своему налоговому агенту), что у нее нет значительных собственников в США или предоставить плательщику имя, адрес и ИНН всех значительных собственников в США. Другие нефинансовые зарубежные организации (NFFEs) также облагаются таким же налогом по некоторым платежам, имеющим источник в США, если они не предоставят информацию о собственниках из других стран, за исключением тех случаев, когда они могут гарантировать, что они не имеют «значительной» доли (более 8 10%) собственности в США. Освобожденные нефинансовые зарубежные организации (NFFEs) В соответствии с FATCA существуют зарубежные организации, освобожденные от этого удержания налога (освобожденные NFFEs). Они включают в себя 1) корпорации, акции которых обращаются на рынке 2) любые корпорации, являющиеся членами той же «расширенной афилиированной группы», что и открытая корпорация. 3) структуры, организованные в соответствии с законами США и полностью принадлежащие его резидентам 4) правительства зарубежных стран, агентства или государственные органы 5) зарубежные центральные банки Расширенная афилиированная группа – это цепь или группа корпораций на 50% в общей собственности по голосам или стоимости. Например, партнерство или другая не-корпорация рассматривается как член расширенной афилиированной группы, если такая организация более, чем на 50% принадлежит (по стоимости) членам такой группы. 9 Кто подпадает под освобождение? Зарубежные финансовые организации (FFIs) в странах, заключивших двусторонние соглашения с США.* • Местные зарубежные финансовые организации (FFIs) (не отчитывающийся член FFI) • Пенсионные планы • Инвестиционные фонды и лимитированные фонды, отвечающие требованиям регулирующих органов • Некоммерческие организации • Некоторые местные банки • Нефинансовые зарубежные организации с небольшими счетами или небольшим количеством держателей счетов, все из которых являются либо физическими лицами, либо освобожденными нефинансовыми зарубежными организациями Тем не менее, FFI (i) конкретно определяет каждое физическое лицо, «определенный гражданин США» или освобожденную NFFE, имеющую интерес в такой структуре, (ii) получает соответствующую налоговую документацию, (iii) сообщает в Налоговое управление об определенном гражданине США, идентифицированном как прямой или косвенный держатель права . * Примечание: США и пять европейских юрисдикций договорились сотрудничать в cфеpe реализации FATCA. Преимущества значительны : например, FFIs не должны заключать соглашение с Налоговым управлением или отчитываться перед налоговым управлением, только перед своим местным регулятором, это правило снижает сумму резервов, которые компания должна создавать, в странах, сотрудничающих в области FATCA, они могут приспосабливать исключения FATCA к своим местным потребностям, возможность jожидать ответного отношения от США. 10 Альтернативы: участвовать или не участвовать Если ДА: FFIs должны заключить соглашение (соглашение FFI) с налоговым управлением к 31 декабря 2013 года, чтобы: a) Идентифицировать счета, принадлежащие гражданам США или зарубежным компаниям, принадлежащим гражданам США (счета США). b) Предоставлять информацию о каждом счете США c) Удерживать налоги по некоторым платежам, направленным (i) владельцам финансовых счетов, не представившим информацию в FFI, и (ii) другим FFIs, не заключающим соглашение с Министерством финансов США (не участвующее FFI) Примечание : У налогового управления динамичная компьютерная система, поэтому не ждите последней минуты, так как вы можете оказаться в налоговом кошмаре; в интересах FFI присоединиться к системе к 30 июня 2013 г. 11 Альтернативы: участвовать или не участвовать Если Нет: Без соглашения с FFI, вы становитесь не участвующим FFI (NPFFI) Это означает, что NPFFI может подпадать под 30% налог по некоторым платежам с источником в США (облагаемые платежи), включая прoценты, дивиденды, аренду, зарплаты и аналогичные (фиксированные и определяемые ежегодные или периодические) платежи с источником в США, валовую выручку от продажи или иное распоряжение собственностью, которое может создать проценты или дивиденды с источником в США. 12 Что считается счетом США, подлежащим отчетности по FATCA? • • • • Любой финансовый счет, принадлежащий одному или более определенных граждан США или зарубежным компаниям США (зарубежная организация, имеющая одного или более значительных владельцев США (более 10% прямо или косвенно). Любой депозитарный счет, кастодиальный счет, доля капитала или дебетовый процент в FFI, кроме акций, которые регулярно торгуются на установленном рынке ценных бумаг. Традиционные счета в банке, брокерской фирме или счета денежного рынка, и доля в инвестиционных компаниях. Исключает: – Любой счет, единственным владельцем которого является один или более освобожденных владельцев-бенефициаров или не участвующие FFIs, владеющие счетом в качестве посредников исключительно от имени одного или более таких собственников. – Долговые обязательства или акции, которые регулярно торгуются на установленном рынке ценных бумаг. 13 Требования к отчетности • Требования к отчетности будут вводиться постепенно между 2014 и 2017 г. • Между 2014 и 2015 г. будет представляться только идентифицирующая информация: имя, адрес, ИНН, номер счета, плюс остаток на счете. В 2016 г. будет добавлен доход, а в 2017 г. валовая выручка от продажи ценных бумаг. • Вы можете представлять отчет в долларах США или в той валюте, в которой ведется счет. • В настоящее время, и до того времени, когда начнет применяться налог , FFIs должны будут сообщать совокупную сумму некоторых платежей, направленных не участвующим FFI. 14 Идентификация счетов: процесс обследования Исключенные счета a) Ранее существовавшие счета физических лиц, если остаток на счете ≤ 50 тысяч долларов b) Договоры страхования с наличной стоимостью ≤ 250 тысяч долларов c) Ранее существовавший счет компании, если остаток на счете ≤ 250 тысяч долларов Ранее существовавшие счета • В предлагаемых положениях указывается, что вы можете использовать электронные параметры (раньше это необходимо было делать вручную) • Если остаток на счете ≥ USD 1 млн. долларов, это необходимо делать вручную 15 Шаги по выполнению требований FATCA Ранее существовавшие счета • Классифицировать имеющиеся счета, принадлежащие физическим лицам на основе электронного поиска информации, чтобы понять, кто из владельцев счетов является (i) определенно гражданами или резидентами США (ii) определенно не гражданами и не резидентами США (iii) требуют более глубокого обследования для определения их налогового статуса в США. • Провести расширенный анализ счетов с остатками выше 1 млн. долларов (крупные счета), которые нельзя в достаточной степени классифицировать с помощью электронных средств. • Идентифицировать каждый счет, принадлежащий организации, как принадлежащий еще одному FFI или NFFE. • Провести валидацию счетов, принадлежащих FFI, как счетов ведущихся с соблюдением FATCA . • Освободить счета NFFE от дальнейшего обследования или определить, являются ли их владельцы гражданами США. 16 Шаги по выполнению требований FATCA : Ранее существовавшие счета, (продолжение) • Провести углубленное обследование (EDD): вернуться к файлу клиента, проверить документацию KYC, спросить управляющего комплексом отношений с клиентом, является ли клиент гражданином или резидентом США. EDD не требуется, в ситуациях, когда в файле FFI имеется действующая Форма W-8BEN (Сертификат зарубежного статуса собственникабенефициара для целей удержания налога США) и другая соответствующая документация. • Форма W-8BEN используется для того, чтобы: a) Установить, что вы не являетесь гражданином США; b) Заявить, что вы являетесь собственником-бенефициаром дохода, по которому подается форма W-8BEN; c) Требовать снижения или нулевого удержания, как резидент зарубежного государства , с которым у США заключен договор о подоходном налоге; d) Она также может использоваться для избежания или снижения удержания налога по доходу (аренде, дивидендам, правам и т.д.) с источником в США. Форма передается налоговому агенту (брокеру, банку, управляющему активами). • • • • Отметить флажками счета, где наблюдаются нарушения, как «нарушитель» 17 Шаги по выполнению требований FATCA: Новые счета • Предлагаемые положения упрощают требования к документации для новых счетов, в большей степени полагаясь на имеющиеся политики и требования по ПОД и «Знать своего клиента» (KYC). Новые счета – это все счета, открытые после даты вступления в силу соглашения FFI с Налоговым управлением (1 июля 2013 г.). • Форма W-8 или другая государственная документация о гражданстве или резидентстве, такая как паспорт, для установления статуса лица, как зарубежного ремитента при открытии оффшорного счета. • Если при проверке документации вы найдете ссылки на процедуры США, вам необходимо получить дополнительную документацию. Выполните домашнее задание KYC, EDD, AML 18 Кто является гражданином США и кто является определенным гражданином США? Гражданин США – это лицо, имеющее гражданство США, лицо, проживающее в США (например, резидент США для налоговых целей или держатель грин карты США) Концепция Комиссии по ценным бумагам и биржам (SEC) (Правило 902): любое физическое лицо, проживающее в США. Налоговая концепция: граждане США (независимо от того, где они проживают) и резиденты США Вы являетесь американцем, если : 1) У вас есть паспорт США 2) Вы родились в США 3) Вам предоставлено американское гражданство 4) У вас есть грин карта 5) Один из родителей американец, если данный родитель проживал в Америке больше 5 лет после достижения возраста 14 лет. 19 Не граждане США Предлагаемые положения исключают следующих лиц из определения гражданина США : a) Корпорации, акции которых регулярно торгуются на одной или более рынков ценных бумаг и любой член их афилиированной группы b) Индивидуальные пенсионные планы (IRA) c) Трасты инвестиций в недвижимость (REIT), банки и регулируемые инвестиционные компании (RICs) d) the U.S. or any wholly-owned agency or instrumentality thereof e) Организации США, освобожденные от налогов, включая благотворительные организации и некоторые пенсионные фонды. 20 Что считается признаками статуса США? Какие документы вы должны попросить? В Уведомлении 2011-34 перечислены шесть признаков статуса США и необходимые документы 1. Гражданство США или законный статус постоянного резидента (грин карта). Получить W-9 2. Рождение в США a) получить W-9 или W-8BEN, и b) паспорт не гражданина США или аналогичная документация, устанавливающая зарубежное гражданство и c) Письменное заявление относительно гражданства США 3. Адрес постоянного места жительства в США или почтовый адрес в США (включая почтовый ящик в почтовом отделении США) a) получить W-9 или W-8BEN и b) паспорт не гражданина США или аналогичная документация, устанавливающая зарубежное гражданство 4. Постоянное поручение на перевод средств на счет, который ведется в США, или указания, регулярно получаемые с адреса в США a) запросить W-9, W-8BEN и b) документальные свидетельства, устанавливающие статус не гражданина США 5. Адрес «вниманию» или «до востребования», который является единственным адресом в отношении Клиента (почтовый ящик в почтовом отделении был исключен как признаки США – Уведомление 2011-34) a) запросить W-9, W-8BEN и b) документальные свидетельства, устанавливающие статус не гражданина США 6. Доверенность или право подписи, предоставленные лицу с адресом США. a) запросить W-9, W-8BEN и b) документальные свидетельства, устанавливающие статус не гражданина США 7. Дополнительно Предлагаемые положения требуют телефонный номер в США Примечание: Наличие одного из этих признаков не означает, что счет принадлежит гражданину США, а только то, что ему необходимо уделить более пристальное внимание. 21 Задание Кто является гражданином США для целей налогообложения? 1. У нас есть новый клиент (брат и сестра), отец и мать которых - аргентинцы. Клиент переехал в США 30 лет тому назад, но отец и мать продолжали жить в Аргентине до смерти. У родителей был банковский счет в Цюрихе и также покупали недвижимость в Аргентине. Проблема заключается в том, что клиент никогда не думал об этом, так как они платили налоги в Аргентине по всей своей арендованной собственности в этой стране и делали, как они считали, все необходимое. Только после того, как мы поговорили с ними и их трастовой компанией, которая сообщила: «Между прочим, вы должны платить налог в США или сообщить о своем трасте. Сожалею, но вы облагаетесь налогом США во всем мире». Сейчас они вернулись в Аргентину и живут там. 2. Что происходит с семьей, если один ребенок поступает в колледж в США, решает получить американское гражданство и у них есть семейный траст? Какая доля траста должна быть американской, чтобы весь траст считался американским? 3. Среди компаний, котирующихся в NASDAQ, израильских компаний больше, чем компаний каких-либо других стран, за исключением США и Канады. 150 компаний находятся в Израиле. В компаниях имеются исполнительные руководители, и у многих есть грин карты. После окончания командировки они возвращаются в Израиль. Как на них влияют требования FATCA? 22 Итак, вы решаете стать участвующим FFI, каков следующий шаг? • Вы должны заключить соглашение с Налоговым управлением, для этого вы обязуетесь провести определенное обследование, представлять отчетность (ежегодно) и иметь обязанности по удержанию, т.е., 30% от любого облагаемого платежа, направленного FFI или NFFE, не отвечающему определенным требованиям. 23 Облагаемые платежи включают в себя : • Любая выплата дохода с источником в США, например, дивиденды, проценты, зарплаты, премии, аннуитетный доход, компенсации, вознаграждение, гонорары или аренда (от эмитентов в США или активов, используемых в США); и • Любая валовая выручка от продажи или иной реализации ценных бумаг, которая может послужить источником выплаты дивидендов или процентов с источником в США, например, эмитент акций или облигаций в США. Однако, доход, эффективно связанный с conduct, операцей или бизнесом в США, исключается. Например: Процентный доход, полученный по казначейской облигации США, является облагаемым платежом, а валовая выручка от продажи или другой реализации казначейской облигации США является облагаемым платежом. 24 Что делать, если закон запрещает раскрытие информации? • Если закон запрещает FFI сообщать необходимую информацию, и при отсутствии отказа от права со стороны держателя счета (предоставленного в течение разумного периода времени), FFI обязано закрыть счет. 25 Какую информацию необходимо сообщать? (начиная с 2014 за 2013 г.) • Если гражданин США : фамилия, адрес и идентификационный номер налогоплательщика (ИНН) каждого держателя счета, являющегося гражданином США, • Если зарубежная организация США : название, адрес и идентификационный номер налогоплательщика (ИНН) каждого собственника США, плюс: – Номер счета, – Остаток на счете и – Валовые зачисления или валовые снятия или выплаты со счета. • Кроме того, предусмотрено, что необходимое удержание по сквозным платежам, не являющимся облагаемым платежами, сделанным участвующим FFI (PFFI) в адрес нарушителя - держателя счета (не участвующее FFI [NPFFI]) произойдет не раньше 1 января 2015 г. 26 Какую информацию вы должны сообщать? Начиная с 2016 г. по предыдущему году Начиная с 2017 г. по предыдущему году Отчетность по доходу, полученному по счетам (кроме валовой выручки от продажи собственности). Отчетность от валовой выручки, полученной по счетам от продажи собственности. 27 Что на горизонте? [Предварительное уведомление о предлагаемой норме 1506-AB15 (ANPR)] «Требования по обследованию клиента для финансовых учреждений» • • 5 марта 2012 г. Министерство финансов США, Сеть по борьбе с финансовыми преступлениями (FINCEN) опубликовала Предварительное уведомление о предлагаемой норме (ANPR) с просьбой направлять комментарии по концепции предписывающих правил обследования клиента (CDD) для некоторых финансовых учреждений (потенциально все FIs) в соответствии с Законом о банковской тайне (BSA). Правила включают в себя «категорическое требование» для FI получать информацию о бенефициарных владельцах по всем клиентам. Комментарии должны были быть представлены в FINCEN до 4 мая 2012 г. Компоненты предлагаемого положения : (i) Требование об идентификации всех владельцев-бенефициаров клиентов юридического лица (обычно вы полагаетесь на информацию, предоставленную тем, кто открывал счет) (ii) Определение собственников-бенефициаров как : собственника, владеющего более 25% акционерного капитала компании, или, если никто не владеет 25%, тоuj, кто имеет большую ответственность по сравнению с другими, по управлению делами компании (iii) FI должно верифицировать собственников-бенефициаров на основе риска (iv) FI при открытии счета должно спрашивать клиентов, открывают ли они счет от своего имени, чтобы определить, есть ли другие стороны, по которым необходимо провести обследование и получить информацию о собственнике-бенефиициаре (v) [Должен проводиться] Непрерывный мониторинг клиентов (это уже практически делается). 28 Время имеет значение 1 января 2013 г. • FATCA вступает в силу 1 января 2013 г. электронная отчетность для FFI. FATCA действует для новых счетов. Все счета, открытые до 1 января будут рассматриваться как «ранее существовавшие счета». • Начиная с 2013 г. (отчетная дата 30 сентября 2014 г.), FFIs, выполняющие требования закона, сообщают в Налоговое управление: 1) имя, адрес, идентификационный номер налогоплательщика США по каждому специальному гражданину США; 2) номер счета 3) остаток на счете • Начиная с 31 декабря 2015 г. 4) доход, связанный со счетом • Начиная с 31 декабря 2016 г. 5) Полная отчетность, включая валовую выручку, связанную со счетом 29 Сквозные платежи • Определение сквозного платежа очень широко и включает в себя любой облагаемый платеж и любой другой платеж если он связан с облагаемым платежом. • Цель правила о сквозном платеже – рекомендовать FFIs заключать соглашение FFI, если они владеют инвестициями, создающими платежи , связанные с облагаемыми платежами that are attributable to withholdable payments , даже если они прямо не владеют активами, создавшими облагаемый платеж. • Удержание по зарубежным сквозным платежам будет требоваться после 1 января 2017 г. • PFFIs должны будут сообщать совокупную сумму некоторых платежей, направленных NPFFIs за 2015 и 2016 г. 30 Как обстоят дела с вашим клиентом? Налоговый сезон в США • • • • Вы обнаружили, что ваш клиент имеет зарубежный финансовый актив > 50 тысяч долларов. Вы провели обследование. Вы выполнили требования FATCA и направили информацию в Налоговое управление, а как обстоят дела с вашим клиентом? Закон предусматривает, что, если за рубежом у вас более 10000 долларов в какой-либо момент в течение года, вы должны подать Форму TD F 90-22.1, Отчет о зарубежных банках и финансовых счетах (FBAR). FBARs подаются отдельно от налоговых форм (30 июня каждого года), за непредоставление налагаются драконовские санкции. В соответствии с FATCA, если ваши зарубежные активы превышают 50 000 долларов,вы должны подать Форму 8938, Отчет об особых зарубежных финансовых активах. Новая форма должна быть подана с вашей налоговой декларацией, она охватывает счета по ценным бумагам, кастодиальные счета и другие. Существуют и другие санкции: штраф до 10000 долларов за нераскрытие информации и дополнительно 10000 долларов за каждые 30 дней непредоставления после уведомления Налогового управления. Также могут применяться уголовные санкции. Новые требования по подаче Формы 8938 не заменяют и не влияют на обязанность налогоплательщика подавать Форму TD F 90-22.1 (Отчет о зарубежных банках и финансовых счетах). Физические лица должны подавать все формы, которым они соответствуют по пороговым значениям для подачи отчетности. 31 Межправительственные переговоры • Министерство финансов, Налоговое управление и правительства некоторых зарубежных стран рассматривают альтернативный подход, в соответствии с которым межправительственное соглашение позволит FFI подать отчетную информацию в свои государственные органы, а затем государственные органы передают ее в Налоговое управление, также с удержанием по сквозным платежам. 32 33 34 Лучше потерпеть неудачу достойно, чем преуспеть за счет мошенничества, но, на всякий случай, мы здесь, чтобы помочь вам. Ваша Группа комплаенс 2012 год н.э. 35