Отбор проектов

реклама

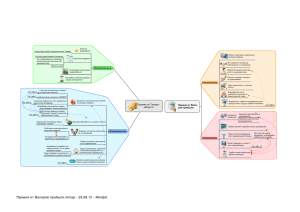

Оценка проектов и принятие решений в области государственных инвестиций Гленн П.Дженкинс Королевский Университет, Канада Восточный Средиземноморский Университет, Кипр 29 февраля 2008 г. Содержание презентации Международный опыт в области подготовки государственных инвестиций I. II. МАЛАЙЗИЯ начала в 1971 г. КАНАДА начала в 1974 г. Пример: Применение комплексной оценки проектов I- Международный опыт в области подготовки государственных инвестиций 2 Составляющие сильной государственной инвестиционной программы Стратегическое направление политики Координация между центральными и отраслевыми министерствами Отбор и утверждение инвестиций Мониторинг реализации и оценка результатов политики 3 Инвестиционное планирование: Малайзия • «Мозговым центром» системы является Отдел экономического планирования в Департаменте Премьер-министра • Тесная координация политики, осуществляемая отделом экономического планирования с отраслевыми министерствами • Федеральные министерства и правительства штатов отвечают за проведение оценки проектов в соответствии с методологией, определяемой Отделом экономического планирования • Система предусматривает тщательный мониторинг проектов, проводимый Отделом реализации и координации в Департаменте Премьер-министра • Акцент на результаты – тщательный мониторинг реализации плюс упор на эффективность инвестиций в целях достижения высоких целей экономического роста. 4 Аппарат по планированию развития в Малайзии Кабинет министров Национальный совет по планированию (NPC) Проект Политика Национальный комитет по планированию развития (NDPC) Проект Отдел экономического планирования (EPU) Секретариат Циркуляры Федеральные министерства и ведомства Проект Национальный совет по реализации Отдел по реализации и координации Общие рамки Межведомственная группа по планированию (IAPG) Предложения Циркуляры Правительство штата 5 Усиление аналитических навыков: Малайзия • • • • После 4 лет работы все сотрудники Административного управления проходят годичное обучение в Национальном институте государственного управления, INTAN. С 1971 по 1990-е гг. программа обучения включала 8-недельный курс по планированию и оценке проектов и такой же курс по управлению проектами. Упор на предварительную оценку инвестиций был ослаблен в 1990х гг. вследствие того, что в Малайзии стали чрезмерно полагаться на стратегическое планирование – результатом стали плохие проекты. В Малайзии осознали эту слабость. В 2008 г. Правительство заключило контракт на обучение 100 сотрудников центрального и местных отделов экономического планирования в области комплексной оценки инвестиций и управления проектами. 6 Инвестиционное планирование: Канада Годовой бюджет является центральным инструментом для поддержания фискальной дисциплины и направлений политики правительства. Направление политики определяется Комитетом Правительства по приоритетам и программам (Премьер-Министр, Министр финансов и Президент Совета Казначейства) Бюджетные ассигнования выделяются отраслевым министерствам Министерством финансов, отбор фактических проектов осуществляется самим отраслевым министерством. Все основные инвестиции подлежат оценке отраслевым министерством и утверждению Совместным комитетом Секретариата Совета Казначейства и Министерства финансов. В каждом министерстве имеется свой отдел по оценке. Проводится как предварительная, так и последующая оценка. Мониторинг реализации осуществляется отраслевыми министерствами, 7 а финансовый мониторинг проводится Секретариатом Совета Казначейства при наличии сильного Офиса Генерального аудитора. Инвестиционное планирование: Канада Секретариат Совета Казначейства издает руководство по оценке инвестиций. Сейчас имеются отраслевые руководства практически всех видов проектов и программ. Например, Руководство эффективности затрат: (выпущено в октябре 2007 г.) по оценке по проведению анализа нормативные предложения 8 Руководство по проведению анализа эффективности затрат: нормы ШАГ 1 Определение проблем, рисков и исходной ситуации 1.1 Приростное воздействие 1.2 Подготовка базового сценария (без реализации проекта) ШАГ 2 Установление целей ШАГ 3 Подготовка альтернативных вариантов 9 Руководство по проведению анализа эффективности затрат : нормы ШАГ 4 Оценка выгод и затрат всех альтернативных вариантов 4.1 Определение существенного воздействия 4.2 Оценка выгод 4.3 Оценка затрат 4.4 Критерии 4.5 Анализ экономической эффективности 4.6 Воздействие на заинтересованные стороны 4.7 Ставки дисконтирования 4.7.1 Рациональные подходы к ставке дисконтирования 4.7.2 Ставка дисконтирования для Канады 4.7.3 Общегодовые затраты и выгоды ШАГ 5 Подготовка учетной таблицы 5.1 Анализ эффективности затрат 5.2 Анализ заинтересованных сторон 10 Усиление аналитических навыков: Канада Программы высшего образования в Канаде в области экономики и государственного управления предлагают один или более курсов по оценке инвестиций Руководства Совета Казначейства обеспечивают хороший комплекс инструментов обучения для тех, кто хочет заниматься оценкой проектов. Для проведения оценки государственных инвестиций часто привлекаются частные консультанты. Консультанты имеют хорошие стимулы для того, чтобы соблюдать правила, устанавливаемые Советом Казначейства. Кроме того, конкуренция заставляет частный сектор улучшать качество проводимого анализа. 11 Стратегическое направление Политика Координация Реализация МАЛАЙЗИЯ Кабинет министров ЧИЛИ КАНАДА Кабинет министров Кабинет министров NPC Комитет по политике и программам Минфин, МЭР Нацбанк NPDC Отбор проектов Отдел экон. план-я Министерство планирования Совет Казначей ства Минфин Бюджетный комитет Руководства Жесткие руководства и Фин. лимиты фин. лимиты Отраслевые Отраслевые министерства министерства ОтраслевыеПравительства Отбор Отбор 12 мин-ва штатов проектов проектов Выводы из международного опыта Существует большое разнообразие государственных институциональных структур, но для достижения успешности государственным служащим необходимо иметь стимулы для проведения качественной оценки проектных предложений. В Малайзии присутствует опасение, что если проект сложно реализовать, то это плохой проект. Министерства не хотят, чтобы их «поймал» ICU и чтобы были наказаны их менеджеры проектов. В этой системе слишком большой упор делается на способность реализовать проект, при этом необязательно, чтобы он обеспечивал хорошие выгоды. 13 Выводы из международного опыта В Канаде решения в государственном секторе принимаются весьма децентрализовано. Основная санкция, которая может быть предпринята в отношении министерства, которое плохо подготовило и оценило проект, это задержка в утверждении таких инвестиций Советом Казначейства и Министерством финансов. В Канаде чиновники опасаются, что в случае неуспеха проекта Офис Генерального аудитора предаст это широкой огласке. Офис Генерального аудитора имеет в своем штате и привлекает в качестве консультантов наиболее профессиональных экономистов и экспертов в области оценки проектов. Они постоянно проводят послепроектную оценку проектов. Офис Генерального аудитора пользуется большим уважением. Правительства проигрывали на выборах вследствие выявления Офисом Генерального аудитора доказательств напрасного расходования средств в качестве государственных инвестиций. Государственные служащие могут быть отстранены или понижены в должности, если в отчете аудитора будет указано, что они были некомпетентны в своей работе. 14 Выводы из международного опыта Необходимым условием для реализации системы оценки государственных инвестиций является наличие основного состава из надлежащим образом подготовленных аналитиков, которые, как минимум, смогут соответствующим образом контролировать работу частных консультантов. Процесс реформирования должен быть начат с усиления базы навыков государственных служащих. Обычно система оценки инвестиций может быть реализована только тогда, когда лица, определяющие политику, видят выгоды от применения современных методик оценки инвестиций. Обычно сложно реализовать новые системы без обучения персонала для проведения работы. 15 II- Пример: Применение комплексной оценки проектов 16 Пример: Проект по распределению воды на юге Манил Основные факты: Городской системой водоснабжения и канализации (MWSS) юг Манилы был определен как регион, который больше всего нуждается в улучшении доступа к питьевой трубопроводной воде на Филиппинах. Цель проекта заключалась в обеспечении 85% домохозяйств региона достаточным объемом более качественной питьевой воды, при этом улучшая ситуацию в отношении состояния здоровья населения, обуславливаемой неадекватным обеспечением чистой водой и санитарно-гигиеническими условиями в регионе. Азиатский банк развития и другие финансовые институты профинансировали порядка 63% первоначальных инвестиций, в то время как MWSS покрыл остальную часть капитальных затрат. Капиталовложения должны были быть закончены к 2004 г. Проект рассчитан на 30 лет службы. 17 Проект по распределению воды на юге Манилы Ожидаемые результаты проекта: Общая оцениваемая стоимость: 1 369,5 млн. песо. Результаты финансового анализа: минимально отрицательная ЧПС в размере -77,76 млн. песо с применением реальной ставки дисконтирования в размере 9%. Результаты экономического анализа: положительная экономическая ЧПС в размере 2117,87 млн. песо с применением реальной ставки дисконтирования в размере 10,3%. Безубыточная цена расширения составила примерно 5.2 песо/м3. Проект потенциально является экономически привлекательным, но финансово слабым. Риск неуспеха снижен за исключением возможности плохих финансовых результатов. Фактический результат: Проект не смог оказать услуги, которые он обещал, вследствие неадекватности финансового операционного дохода. 18 ЭКОНОМИЧЕСКАЯ ВЫГОДА = ЭКОНОМИЧЕСК АЯ ВЫГОДА ФИНАНСОВАЯ ВЫГОДА = + ВЛИЯНИЕ НА НАЛОГИ + ЧИСТЫЕ ВЫГОДЫ ДЛЯ ПОТРЕБИТЕЛЕЙ + ЧИСТЫЕ ТРУДОВЫЕ ВЫГОДЫ Финансовая выгода Влияние на налоги Чистые трудовые выгоды Чистые выгоды для потребителей 19 Дистрибутивный анализ чистых выгод Согласование между экономическим/финансовым и дистрибутивным анализом: Ставки дисконтирования Финансовый Экономический 9% 10.3% Экон. ЧПС при 10.3%= Фин. ЧПС при 10.30% 2,117.87 = -442.60 = 2,117.87 ЧПС вн. при 10.30% + + 2,560.47 Распределение общих чистых выгод: Потенциально большие выгоды для бедных. ЧПС вн. при 10.3% Правительст во Неплатящие пользовате ли Платящие пользовате ли Инженерны е услуги Поставщ ики воды 17.22 740.28 1,921.32 24.38 -142.72 20 КРИТЕРИИ ПРИНЯТИЯ РЕШЕНИЙ ПО ПРОЕКТАМ: 1. Финансовая ЧПС 2. Финансовая ВНР 3. Годовые коэффициенты обслуживания долга 4. Коэффициенты обслуживания долга 5. Экономическая ЧПС 6. Экономическая ВНР 7. Приведенная стоимость воздействия на заинтересованные стороны 8. Видение собственника проекта Видение банкира Видение страны Дистрибутивный анализ Вероятность неприемлемого результата для каждого из указанных выше индикаторов (моделирование рисков) Анализ рисков 21 Структура анализа Рис. 1: Project Параметры Parameters, проектаand и реальная Real Investment таблица Table инвестиций (Tables (Таблицы 1a, 1a, 1b, 1b, 1c, 1c andи 1d) 1d) Inflation Прогнозируемая and Exchange инфляция RateиProjections обменный курс (Table (Табл. 2) Финансовый анализ Production Производство and иSales реализация (Table (Табл. 3a, 3b, 3b) 3c and 4) Расходы Working на эксплуатацию Capital и ТО и (Table 5) оборотные средства Unit Cost of Production (Табл. 4, Табл. 5) (End of Table 5) Tax График and Economic налоговой и Depreciation экономической Schedule амортизации No Нетtax таблицы depreciation налоговой tableамортизации for Manila по проекту project в Маниле, as поскольку no income нетtaxподоход. налога Loan График Schedule займа (Table (Табл. 6) (Расходы на выплату процентов) (Стоим-ть проданных (Амортиз. расходы) товаров) Отчет оTax подоходном Income Statementналоге (Manila (Водныйwater проект project в Маниле does not не pay платит corporate корпоративный income tax подоход. ) налог) (Taxes) Общее движениеCash кассовой наличности инвестиций (номин.) Total Investment Flow (Nominal) (Table (Табл. 7) Total Общее Investment движениеCash кассовой Flow (Real) наличности инвестиций (реальное) (Table (Табл. 8) 8) Debt Коэф-ты Service обслуживания Capacity Ratios долга (Table (Табл.9)9) Equity Движение Holder’s кассовой Cashналичности Flow (Nominal) владельца (Table ( 10) капитала (номинальное) (Табл. 10) () (Заем) (Заем) Движение Equity Holder’s кассовой Cashналичности Flow (Real) владельца капитала (реальное) (Table (Табл. 11) 22 Рис. 2 : Экономический анализ Шаг 1: Параметры национальной экономики: a. Экономическая стоимость капитала b. Валютная премия (предоставлено другим исследованием для Водного проекта в Маниле) + Шаг 2: Коэффициенты экономического пересчета для: a . Экономической стоимости воды (Табл. 12) b. Ресурсов проекта, в том числе Капиталовложений Эксплуатационных расходов Труда Оборотного капитала c. Сводная таблица коэффициентов пересчета (Табл. 13a-13b) (Применяются к отчету о реальном движении кассовой наличности) Отчет об экономических издержках и выгодах (Табл. 14) 23 Рис. 3: Дистрибутивный анализ A. Экономический поток чистых ресурсов (Табл. 14) - (Минус) B. Финансовый поток чистых ресурсов (Табл. 8) (Доходность) C. Чистый ресурсный поток внешних факторов (Табл. 15) D. Дистрибуция внешних факторов (приведенная стоимость) (Табл. 16) E. Согласование экономического и финансового анализа: (Табл. 17) 24 Рис. 4: Анализ рисков A. Анализ чувствительности (Табл. 18, 19) B. Переменные рисков (Табл. 20) C. Результаты (Табл. 21, Рис. 1 и 2) 25