Рынки поставок электроэнергии

advertisement

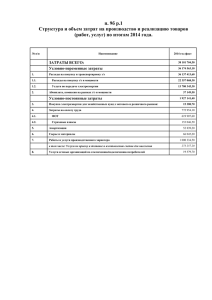

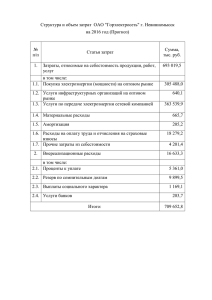

Семинар по вопросам конкуренции на рынке электроэнергетики Г. Казань, Россия, 1 – 3 октября 2013 г. Ракель Таррега– Генеральный Директорат по вопросам конкуренции Еврокомиссии Представленные в настоящей презентации взгляды и мнения принадлежат ее втору и необязательно отражают официальную политику или точку зрения Европейской Комиссии Структура презентации I. Общий обзор рынка электроэнергетики ЕС • • • • Первый и второй пакеты либерализации Запрос индустрии: барьеры на пути конкуренции Третий пакет либерализации Возобновляемые источники энергии 20/20 II. Рынки поставок электроэнергии • Характеристики сектора электроэнергетики : • Смежные рынки 1. 2. 3. Система генерации и распределения Кривая показателей Организация рынка III.Географический рынок • • Географический охват Рассмотренные Комиссией дела: RWE/Essent and Vattenfall/Nuon Общий обзор рынка электроэнергетики ЕС I Первый и второй пакеты либерализации: • Директивы приняты, соответственно в 1996 и 2003 гг. Основные изменения: • Открытие оптового и розничного рынков для конкуренции • Внедрение правил либерализации (напр., отделение монопольной деятельности по передаче электроэнергии по сетям от других видов деятельности) • Внедрение доступа к сетям на основе принципов недискриминационного доступа, прозрачности и регулируемого ценообразования 3/20 Общий обзор рынка электроэнергетики ЕС II Запрос индустрии • В 2004-2005 гг. конкуренция развивалась медленно, рынки оставались, в основном, в пределах национальных границ, наблюдались сравнительно небольшие объемы трансграничной торговли и высокий уровень концентрации. • Ключевые заинтересованные стороны, ассоциации потребителей и госорганы были обеспокоены: a) Медленными темпами развития оптовых рынкoв природного газа и электричества b) Высокими ценами c) Ограниченным выбором для потребителя Еврокомиссия инициировала опрос предприятий сектора для выяявлления барьеров развитию конкуренции на данных рынках. 4/20 Барьеры на пути конкуренции в ЕС 1. Высокая степень концентрации рынка (производство электроэнергии): Франция– действующийindividual Испания-олигополия Германия-олигополия Англия-более конкурентный 2. Нет достаточного уровня вертикального разделения генерирования и передачи энергии 2. Незначительный уровень: ПРОЗРАЧНОСТИ ПОТЕНЦИАЛА К ВЗАИМОСВЯЗАННОСТИ РЫНОЧНОЙ ИНТЕГРАЦИИ В РАМКАХ ЕС Значительные ценовые различия между членами ЕС (+/- 50%) Сформулированы законодательные предложения по развитию конкуренции на рынках электроэнергии 5/20 Третий пакет либерализации Принят в 2009 г.: Дальнейшее усиление правил отделения деятельности сетевых операторов от прочих видов деятельности. Уточняет обязанности регуляторов и укрепляет их полномочия. Повышает уровень евроинтеграции – создание Агентства и института операторов системы сетей передачи энергии. Расширяет права потребителей. Либерализация рынка электроэнергетики породила значительное число дел: • • • • M.3440 ENI/EDP/GDP (2004) M.3696 EON/MOL (2005) M.4197 E.ON Endesa (2006) M. 4994 Electrabel /Company national du Rhône (2008 and 2009) • • • • • • M.5224 EDF/BE (2008) M.5549 EDF Segebel (2009) M.5467 RWE Essent (2009) M. 5496 Vattenfall/Nuon (2009) M.4685 ENEL/Acciona/Endessa (2009) M.5978 GDF Suez / IP (2011) Кроме того, правила по разделению деятельности/ужесточение регулирования тарифов привели к росту числа разукрупненных компаний и объема инвестиций третьих сторон в сетевых операторов M.6591 - Tennet offshore GMBH/Mitsubishi Corporation/Tenet Offshore2, 6/20 M.6508 GIP / Fluxys G / Fluxys Switzerland. Влияние либерализации в энергосекторе на рынок Либерализация –длительный процесс, и он еще не закончен Выгоды от его реализации трудно поддается измерению. Имеются признаки наличия очевидных преимуществ: – Более эффективное использование потенциала сектора – Рост производительности труда – Снижение цен – Эффективные инвестиции в генерирующие мощности – Отсутствие негативного воздействия на безопасность поставок Но: либерализация необязательно означает конкуренцию, и в отдельных странах ЕС конкуренция недостаточна Рынки электроэнергии чувствительны к степени господства на рынке: обеспечение конкуренции – ключ к выгодам для потребителя. Так что в этом направлении предстоит большая работа! 7/20 Влияние либерализации в энергосекторе на рынок Начальная волна сошла на нет В секторе не ожидаются большие сделки по консолидации, но вероятность крупных сделок проистекает из создаваемых рынком возможностей Исторически сложившиеся на рыке электроэнергии монополии должны принять факт роста конкуренции на «своих» рынках, но… других стран ЕС ……они могут расширяться в сторону «чужих» рынков Воздействие на будущие дела: Потребуется более сложный экономический анализ (множество рынков, межгосударственные ЛЭП, вертикальные связи) Возобновляемые источники энергии (цели «20/20/20») • Стремление к использованию альтернативных источников энергии начинает оказывать реальное влияние (НИОКР, схемы поддержки на госуровне, Схема по торговле выбросами ЕС) Консорциумы – инвесторы в ветряные и гальванические электростанции M.6669 CDC Infrastructure / Foresight Solar / Adenium Solar / VEI Capital / FOR VEI M.6679 Steag / Fronterasol / OHL Industrial / Arenales Solar, M6540 Dong Energy Borkum Riffgrund I Holdco / Boston Holding / Borkum Riffgrund I Offshore Windpark 9/20 Раздел II Характеристики сектора электроэнергетики • • • 1. Система генерации и распределения 2. Кривая показателей 3. Организация рынка Рынки смежных продуктов в секторе электроэнергетики Система производства и распределения электроэнергии ЛЭП Уровень системных операторов Передача Уровень операторов системы распределения Крупные электростанции Крупные заводы Трансформаторы Распределение Дома Учреждения Малые заводы «Малая генерация» 11/20 Характеристики сектора электроэнергетики Гомогенный продукт Ограниченная гибкость рынков (рынок на почасовой основе) Сезонные колебания спроса На примере рынка Греции Дневные колебания спроса На примере рынка Франции Смесь технологий Отсутствие возможности хранения в больших объемах Высокие барьеры входа на рынок Требует сети для транспортировки– соединения и перегрузки 12 12/20 Рынок электроэнергии ЕС отличает высокая степень концентрации Сверхконцентрированный Индекс Херфиндаля-Хиршмана выше 5000 Высококонцентрированный ХХИ 1800-5000 Умеренно концентрированный ХХИ 750-1800 13 Source: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=SEC:2010:0251:FIN:EN:PDF; Eurostat. Ценообразование: кривая показателей • ‘Экономическая теория полагает, что на совершенном конкурентном краткосрочном рынке («завтра»/спотовом) и в отсутствие ограничений в части потенциала генерирования электричества цены будут устанавливаться краткосрочными предельными затратами (КПЗ) станции, производящей последнюю единицу электроэнергии, требуемую для удовлетворения спроса в то время дня.' КПЗ – это, главным образом, стоимость топлива и некоторых других менее существенных переменных производственных затрат. КПЗ единицы продукции, которая устанавливает цену определяет доходы не только владельца такой «конечной» электростанции, но и всех других операторов. • Эта концепция может быть схематично изображена с использованием «порядка характеристик» 14/20 Упражнение на вычитание (1) Спрос €/МВтЧ Цена Предложение Гидро- Атомная На буром Каменный уголь Газ 15/20 Упражнение на вычитание (2) Спрос €/МВтЧ Цена Предложение Гидро- Атомная На буром Каменный уголь Газ МВ 16 16/20 Exercise of withholding (3) Спрос €/МВтЧ Новая цена • Рынки электричества чувствительны к фактору доминирования • Реализация Предложение конкуренции – ключ к выгодам для потребителя Гидро- Атомная Бурый уголь Кам. уголь Газ МВ 17 17/20 Смежные рынки Производство и оптовые поставки Это рынок производства электроэнергии на электростанциях, его оптовые продажи и физический импорт электроэнергии по ЛЭП. Потенциальная субсегментация рынка на внепиковый, пиковый (и даже суперпиковый) сегменты Разница в плане технологий производства (ветряки, электростанции и т.п.) значения не имеет. Потенциальная субсегментация рынка с точки зрения длительности контрактов на краткосрочный («завтра» и «внутридневной») и долгосрочный сегменты. (E.ON / MOL, EDP / ENI / GDP, RWE / Essent, EDF/BE, EDF/SPE) Кроме того… Производство электроэнергии не рыночная деятельность, пока электричество не поступает в продажу Будущее: рост мощностей ЛЭП во внепиковые часы мог бы позволить значительные объемы импорта (т.е. «обуздание через рынок») Цели различны: краткоср. - коррекция «договорной» элктроэнергии и спроса/предложения. Долгоср. – хеджирование рисков в плане цены/затрат в долгоср. перспективе Связь с: финансовыми и физическими расчетами 18/20 Производство и оптовые поставки: дальнейшая субсегментация рынков Торговля электроэнергией: Существуют три канала торговли электроэнергией: (i) на двусторонней основе, (ii) через посредников, or (iii) на бирже. Все внебиржевые сделки (на двусторонней основе и через посредников) обычно называют торговлей напрямую (ТН). Все каналы считаются частью одного рынка, т.к. имеется значительное взаимодействие между торгуемой на бирже электроэнергией и электроэнергией, которая продается по каналам ТН (Tennet / Elia / Gasunie / APX-Endex; EDF / British Energy) Услуги по содействию торговле электроэнергией: Предложение торговых платформ и соответствующих услуг участникам. Предлагаемые посредниками и биржами услуги включают их деятельность как центрального участника сделки, обеспечивающего расчеты по ней.. (Tennet / Elia / Gasunie / APX-Endex; Gaz de France / Suez) 19/20 Соответствующие рынки Розничный: охватывает весь объем продаж конечным потребителям. Выделяются потенциально более узкие рынки. • Розничные поставки электроэнергии крупным промышленным и коммерческим потребителям Будущее: Конкурируют ли крупные потребители с оптовыми поставщиками? • Розничные поставки электроэнергии домохозяйствам и малым и средним промышленным и коммерческим потребителям (GDF Suez / International Power, RWE / Essent, Vattenfal / Nuon Energy, C EDF / British Energy) 20/20 Производство и оптовые поставки: будущие вызовы С точки зрения конкурентных ограничений, сегодняшнее определение данного рынка не отражает различия между оптовыми поставщиками и производителями электроэнергии: Производители электроэнергии – первые ее продавцы, и имеют по сравнению с ним более выигрышную переговорную позиции Развитие рынка показало, что для того, чтобы предлагать электроэнергию по более конкурентной цене, лучше быть производителем, а не оптовым поставщиком Т.к. и производители, и оптовые поставщики торгуют одним и тем же продуктом, обычно такого различия не делают. Но: было бы целесообразно описать различные конкурентные ограничения Другое потенциальное различие – производство несубсидируемой и субсидируемой (как правило, из возобновляемых источников) энергии У субсидируемых производителей ограничений меньше, чем у несубсидируемых: первые получают выгоду от «зеленых» тарифов, что означает гарантированные цены; Выгода от гарантированного производства Однако розничные потребители или оптовики могут сталкиваться с абсолютной взаимозаменяемостью субсидированной и несубсидированной электроэнергии . 21/20 Смежные рынки Передача Операторы систем передачи электроэнергии («ОСП») оперируют и управляют сетями ЛЭП высокого напряжения, которые обеспечивают услуги передачи электроэнергии для снабжения ею дистрибьюторов рынка и крупных промышленных (конечных) потребителей. (Elia / IFM / 50Hertz, E.ON / Endesa Europa / Viesgo) Дистрибуция Включает обеспечение функционирования и управление сетями меньшего напряжения силами операторов системы дистрибуции («ОСД»); поставку электроэнергии конечным потребителям (Elia / IFM / 50Hertz, RWE / Essent, EDP / ENI / GDP) 22/20 Смежные рынки Обеспечение сбалансированности ОСП закупают электроэнергию для покрытия отклонений между ее производством и потреблением в границах соответствующих зон. Дальнейшая субсегментация основана на типах деятельности по обеспечению энергобаланса: i. ii. iii. iv. v. Будущее: Обеспечение первичного резерва; Обеспечение вторичного резерва в данной зоне (уравнительный ток); Обеспечение третичного резерва; Контроль силы тока и регулирование реактивной мощности Управление пиковыми нагрузками и автономный пуск электростанции ергопроизводящих. Услуги по обеспечению сбалансированности можно было бы рассматривать как • внутридневной (KGHM / Tauron Wytwarzanie / JV,(часть Elia / IFM / 50Hertz, Gaz de France / и Suez, EDF/ Edison) близкие торговле рынка производства оптовых поставок), но это потребовало бы наличия непрерывной внутридневной торговли с немедленной поставкой продукции, чего на практике не существует. 23/20 Раздел III I. Географические рынки • Географические рамки рынков электроэнергии • Созданные Комиссией прецеденты 1. RWE/Essent 2. Vattenfall/Nuon Оптовые рынки остаются по преимуществу национальными Коэффициент взаимосвязанности посредством ЛЭП Оптовые рынки остаются по преимуществу национальными Мощность ЛЭП в процентах от установленной мощности в данной стране Австрия Бельгия Литва Словения Эстония Дания Словакия Швеция Чехия Финляндия Нидерланды Венгрия Норвегия Греция Франция Г Generation and wholesale mainly national, but… Дело M.5467- RWE/Essent Рынок электроэнергии в Нидерландах… Адекватное рыночное определение производства и оптовых поставок электроэнергии? Концентрация Приобретение RWE единоличного контроля над Essent Essent: вертикально-интегрированная компания в Нидерландах • Занимается производством, торговлей и розничной продажей электроэнергии малым и средним потребителям. • Отсутствие участия в ОСП. Сеть дистрибуции выделена еще до завершения. RWE: производство, торговля и розничная продажа. Не участвует в ОСП и ОСД . Рыночное определение производства и оптовых поставок электроэнергии • • NMa различает «пиковые часы» (7-23:00) и «внепиковые часы» (23 7:00) NMa: рассматривает пиковый рынок как национальный, внепиковый – как включающий, по меньшей мере, Нидерланды и Германию. Комиссия расследовала факт существования гипотетического «Рынка электроэнергии северо-запада Европы» Параграф 9 HMG– анализ должен охватывать будущие изменения на рынке, которые могут быть разумным образом предсказаны» Перспектива дальнейшей либерализации и интеграции «Рынка электроэнергии северо-запада Европы» и возможного внедрения взаимосвязи рынков Нидерландов и Германии для включения в связку, по крайней мере, указанных стран. Настоящее и будущее взаимосвязанных рынков : влияние на географические рамки? Взаимосвязанные рынки Отсутствие взаимосвязи Отсутствие взаимосвязи на данных Границах Взаимосвязь по объемам на данных границах 30/20 Настоящее и будущее взаимосвязанных рынков : влияние на географические рамки? Европейский рынок в Взаимосвязанные рынки Только явные действия 31/20 Розничные рынки остаются национальными, но… …дело Vattenfall/Nuon Розничные поставки электроэнергии мелким потребителям: Только в Берлине и Гамбурге, а НЕ по всей стране … …Каков географический охват этого рынка? Концентрация Обретение единоличного контроля Vattenfall Nuon Energy Вся цепочка производства и поставок электроэнергии в нескольких странах ЕС и небольшая доля в газовом секторе Вся цепочка производства и поставок электроэнергии, а также газа, тепла и охлаждения 33/20 Розничные поставки: показатели для местных рынков Низкие и различные показатели подключения по Германии Switch of supplier of households in Подключение домохозяйств к электросетям (агрегированный показатель) the power supply (cumulated switch rate) 19% 17% 11% 7% 8% November 2005 November 2006 November 2007 June 2008 2,7 million 3,1 million 4,3 million 6,7 million Ноябрь 2005 Ноябрь 2006 2, 7 млн 3б 1 млн Ноябрь 2007 Июнь 2008 4, 3 млн 6,7 млн December 2008 7,5 million Декабрь 2008 7, 5 млн 34/20 Розничные поставки: показатели для местных рынков Различные цены на электроэнергию (за вычетом сетевых тарифов и налогов) для домохозяйств в Германии 30% Deviation from average energy fee (EUR/kWh) Отклонение от средней расчетной ставки Евро/кВтЧ 20% 10% 0% -10% -20% -30% -40% -50% German DSOs 35/20 Розничные поставки: показатели для местных рынков Доминирующее положение действующих операторов (Stadtwerke) в своих сетях (приблизительно >80% доли рынка) Реализация даже «общенациональными» брендами (включая Parties) местных ценовых и маркетинговых стратегий Ценовые стратегии новых участников рынка зачастую привязаны к тарифам действующего оператора Экономические барьеры на входе на рынок и для роста на нем – поставщики имеют критическую массу потребителей в городских районах/зонах охвата сетей, на которую они сознательно нацелены 36/20 Розничные поставки: показатели для местных рынков Geographic scope of the market Географические рамки рынка Хотя конкуренция в Германии растет… и это может в будущем привести к расширению понятия «географического рынка», Имеются устойчивые показатели, указывающие на локальный (уровень сети дистрибуции) рынок 37/20 Прочие рынки • Передачи: ограничен сетью передачи каждого ДСО, и такие сети являются естественной монополией (национального или регионального масштаба, в зависимости от страны). • Дистрибуция: ограничен сетью дистрибуции. Услуг по обеспечению торговли электроэнергией: не больше общенационального, в связи с существованием значительных барьеров (регуляторных, организационных и экономических по своей природе) в отношении взаимозамещаемости на стороне предложения Обеспечения сбалансированности: • • В крайнем случае, общенациональный, но потенциально – региональный или ограниченный соответствующей зоной контроля отдельно взятого ОСП. Из-за требуемой для балансирования гибкости не может быть замещен импортируемой 38/20 Торговля электроэнергией Финансовый аспект торговли электроэнергией: Ранее отсутствовало общеевропейское измерение из-за структурных факторов –таких, как ограниченное наличие мощностей ЛЭП (что снижает масштаб ценовой спекуляции по странам ЕС для трейдеров). наднациональный, национальный или даже локальный масштаб, в зависимости от наличия наднациональных виртуальных платформ торговли и соответствующего сближения цен по регионам. (Gaz de France / Suez, DONG/Elsam/Energi E2) 39/20 Типы национальных рынков (торговля) В основном спотовая биржевая торговля Испания, Италия, Греция, Ирландия, страны севера Европы Значительная спотовая биржевая торговля + очень большой рынок фьючерсной торговли (через брокеров) Германия, Нидерланды Значительный рынок фьючерсной торговли Великобритания (через брокеров) + двусторонняя торговля Внутренняя и двусторонняя торговля Австрия, Польша, страны Балтии В основном внутренняя торговля + некоторый объем брокерской и биржевой торговли Португалия, Франция, Бельгия, Чехия, Венгрия, Словакия, Румыния В основном внутренняя торговля Болгария, Кипр, Мальта Будущие слияния и поглощения в отрасли • МВФ и Всемирный Банк обязали ряд стран осуществить приватизацию в электроэнергетике • Греция: DEPA, DEFSA, PPC, ADMIE • Румыния: Romgaz, Transgaz, Transelectrica, Elcen, Nuclearelectrica, Hidroelectrica • Россия- вектор в сторону предприятий блока переработки и продаж Газпром: объявление об обмене активами между Газпромом и Wingas Роснефть/Газпром: участие в конкурсе на покупку DEPA/DEFSA Газпром: участие в конкурсе на покупку Hellenic Petroleum • Китай - вектор в сторону производственных предприятий M.6715 - CNOOC/NEXEN 41/20 Спасибо за внимание! Вопросы?