Особенности группировки имущества строительных

реклама

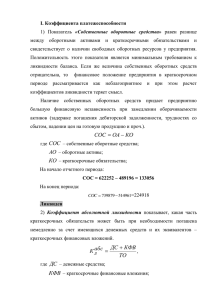

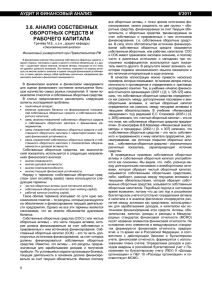

УДК 332 ОСОБЕННОСТИ ГРУППИРОВКИ ИМУЩЕСТВА СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ В ЦЕЛЯХ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ НА ПРИМЕРЕ ОАО «ДСК» Салтанова Т.Г., Кобылкова Т.А., Смолянинова Г.Л., Лосева Н.С. научный руководитель канд. эконом. наук, доцент Чудновец А.Ю. Сибирский федеральный университет Главная цель любого объекта хозяйствования – получить максимальную выгоду, наибольший доход. Успех предприятия зависит от многих факторов, а именно: от грамотного распределения обязанностей; экономного использования ресурсов; тщательного анализа показателей предыдущего года и планирования результатов на будущий; своевременных выплат кредиторам и дебиторам; отслеживания состояния оборудования; положения относительно других компаний и т.д. Перечисленные аспекты в конечном итоге сводятся к одному – получение максимально возможной чистой прибыли. Именно чистая прибыль характеризует финансовое состояние предприятия, отражает изменение выручки в связи с произведенными затратами на производство и реализацию продукции. Финансовая деятельность предприятия основана на использовании капитала. Она появляется при формировании капитала, и далее – характеризуется его движением, изменяется вместе с ним. Всё это отражается на статусе предприятия, его деловой активности и репутации. В настоящее время основной формой финансовой отчетности предприятия, которая характеризует финансовое положение, является бухгалтерский баланс. Он представляет собой группировку сведений об активах имущества и, соответственно, об обязательствах коммерческой организации в пассивах. Группировка активов осуществляется исходя из возрастания ликвидности, внеоборотные активы менее ликвидны, чем оборотные. Но данная группировка должна всегда учитывать специфику отрасли, к которой принадлежит предприятие. Как правило, в строительных организациях незавершенное строительство, выполненное по договорам подряда, учитывается в составе внеоборотных активов, то есть оно выступает как имущество с низкой ликвидностью, то есть подразумевается, что процесс превращения имущества в деньги имеет медленный характер. Данный учет не является рациональным именно в строительной отрасли, потому что вслед за этим действием идет следующий шаг - списание стоимости с баланса из активов и всех обязательств, которые считаются исполненными при сдаче данного объекта в эксплуатацию. Объект, который уже готов для сдачи в эксплуатацию и для его дальнейшей продажи не хватает только нескольких документов, не может находиться в разделе медленно реализуемых активов, поскольку сам процесс строительства уже затрат не требует. Кроме того, существует еще один момент, на который следует обратить внимание, - это строительство по этапам. Если организацией выполнены работы и получена оплата, но процесс строительства еще не завершен, то предприятие может использовать данные денежные ресурсы для приобретения материалов. Учитывая уровень реальных затрат, совершенных организацией в создании объектов строительства, приобретенные за плату материалы необходимо также отражать по статье незавершенное производство, а не по статье сырье и материалы. Это позволит воссоздать полную картину затрат на данный процесс строительства, правильного соотношения сырья и запасов. В целях оценки имущественного состояния и финансовой устойчивости данной строительной организации необходимо обеспечить информационный характер форм финансовой отчетности и, безусловно, учитывать уровень ликвидности незавершенного строительства. Всё ранее сказанное можно продемонстрировать через показатели финансовой устойчивости. В случае учета НЗС в составе внеоборотных активов имеют место показатели, характеризующие финансовое состояние как неудовлетворительное и наоборот, корректный учет объекта НЗА в составе незавершенного производства позволяет вывести показатели, которые свидетельствуют о хорошем финансовом состоянии и финансовой устойчивости. Анализ финансовой устойчивости позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом Информация о финансовом состоянии строительной организации это информация стратегическая, она очень актуальна для инвесторов, партнеров, заказчиков. Крайне важно, чтобы все строительные организации на региональном рынке единообразно производили учет своих затрат, имущества и обязательств, что позволит объективно определять их финансовую устойчивость. На практике чаще всего применяют следующую схему бухгалтерского баланса: А П КиР ВОА СОС СОС ДСО ОА КСО ИА ИП ВБ Рисунок 1 – Структура имущества и обязательств строительной организации по разделам бухгалтерского баланса [1] где: - А – актив; - П – пассив; - ВОА – внеоборотные активы; - ОА – оборотные активы; - КиР – капитал и резервы; -ДСО–долгосрочные обязательства; - КСО – краткосрочные - ИА – итого активов; обязательства; - ИП – итого пассивов; - СОС – собственные оборотные - ВБ – валюта баланса. средства; В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используют как собственные оборотные средства, так и заемные источники (краткосрочные займы и кредиты). Изучая излишек или недостаток средств для формирования запасов, устанавливают абсолютные показатели финансовой устойчивости [2]. Высокие показатели финансовой устойчивости возможны благодаря грамотному учету активов имущества и источников его образования. Финансовое состояние оценивают по показателям соотношения групп активов – коэффициент мобильности активов, по показателям соотношения групп пассивов – леверидж, по показателям соотношения комбинированных групп активов и пассивов – коэффициенты ликвидности, по показателю собственных оборотных средств и др. В данной статье в качестве примера рассматривается финансовое положение открытого акционерного общества «ДСК» (далее ОАО «ДСК»). Для наглядности можно использовать следующие схемы (единица измерения – тыс. руб.): СОС СОС СОС<0 СОС<0 Рисунок 2 – Структура разделов баланса при учете незавершенного строительства в составе оборотных средств Рисунок 3 – Структура разделов баланса при учете незавершенного строительства в составе оборотных средств В таблице 1 отражено изменение финансового состояния предприятия ОАО «ДСК» при учете незавершенного строительства сначала в составе внеоборотных средств, затем – в составе оборотных активов. Таблица 1 – Показатели финансового положения ОАО «ДСК» НЗС учтено в составе ОА Результат Показатель Формула для расчета: НЗС учтено в составе ВНА коэффициент мобильности активов (КМА) ОА/ИА(ВБ) 0,4 0,9 0,5 леверидж (Л) (ДСО+КСО)/КиР 5,3 5,3 изменений нет КиР/ИП(ВБ) 0,2 0,2 изменений нет КиР-ВОА=ОА(ДСО+КСО) -653554 94744 748298 СОС/ОА -1,1 0,07 1,17 (ДС+КФВ)/КСО 0,0027 0,0027 изменений нет ОА/КСО 0,5 1,1 0,6 (ДС+КФВ+КДЗ)/КСО 0,5 0,5 изменений нет коэффициент устойчивости (КУ) показатель собственных оборотных средств (СОС), тыс. руб. коэффициент обеспеченности оборотных активов собственными оборотными средствами (КООАСОС) коэффициент абсолютной ликвидности (КАЛ); коэффициент текущей ликвидности (КТЛ); коэффициент критической оценки (быстрой ликвидности) (ККО) Обозначения, используемые в таблице 1: - ДС – денежные средства; - КФВ – краткосрочные финансовые вложения; - КДЗ – краткосрочная дебиторская задолженность; - ОА – оборотные активы; - КСО – краткосрочные собственные обязательства. На основе рассчитанных показателей делается вывод об изменившихся показателях, а значит, и финансовом положении предприятия в целом. Изменения произошли по следующим показателям: коэффициент мобильности увеличился более, чем в 2 раза и составил 0,9. Это означает, что у предприятия появится больше возможностей для обеспечения бесперебойной работы, рассчитываться с кредиторами. Увеличение коэффициента мобильности активов подтверждает тенденцию ускорения оборачиваемости средств имущества. Собственные оборотные средства увеличились на 748 298 тысяч рублей, что дает положительное значение показателя, теперь оборотные активы превышают краткосрочные обязательства. Также увеличился коэффициент обеспеченности собственными оборотными средствами на 1,17 доли единиц. В нашей ситуации коэффициент из отрицательного значения перешел в положительный, что говорит о том, что все оборотные активы формируются за счет краткосрочных заемных средств. Коэффициент текущей ликвидности увеличился на 0,6 доли единиц и стал составлять 1,1 доли ед. Чем выше показатель, тем лучше платежеспособность предприятия. Увеличившиеся коэффициенты и показатели говорят о том, что второй пример учета незавершенного строительства более рационален и экономически целесообразен. Таким образом, для того чтобы предприятиям строительной отрасли можно было применять общий подход квалификационной оценки финансового состояния по данным строительного предприятия, объекты незавершенного строительства необходимо учитывать по статье незавершенное производство, а не по статье незавершенное строительство, то есть учитывать в составе оборотных активов (ОА), а не во внеоборотных активах (ВОА). Список источников: 1. Чудновец А.Ю., Зенькова О.Л. М 75 «Молодежь Сибири – науке России»: материалы международной научно-практической конференции / Сост. Т.А.Кравченко; НОУ ВПО «Сибирский институт бизнеса, управления и психологии». – Красноярск, 2013. 626 с. ISBN 978-5-94969-064-2 С. 195-197. 2. Бочаров В.В. Абсолютные показатели финансовой устойчивости [Электронный ресурс]: Элитариум: Центр дистанционного образования, 2011. – Режим доступа : http://www.elitarium.ru/2011/05/05/pokazateli_finansovojj_ustojjchivosti.html