Кредитование Юридических лиц

реклама

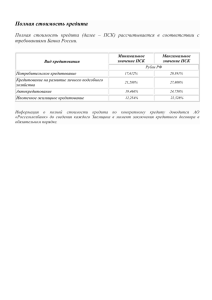

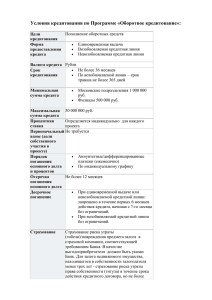

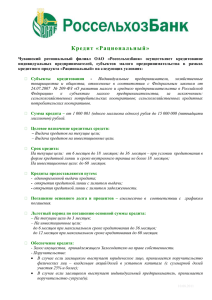

ЧОАББ «Траст-Банк» Кредитование Юридических лиц Кредитование инвестиционных проектов Кредитование инвестиционных проектов охватывает процесс оценки, выдачи и мониторинга банком кредита, предусмотренного на строительство, реконструкцию или техническое перевооружение объектов производственного и непроизводственного назначения, необходимое для обеспечения их нормальной деятельности. Предусматривает импорт оборудования за счет кредитных ресурсов, материалов, образцов новых изделий, других материальных ценностей и технологий, предназначенных для расширения производства и улучшения качества товаров, поставляемых на экспорт, а также используемых в экономике Республики Узбекистан. При этом заемщик обязан обеспечить своевременный монтаж и ввод в действие оборудования, приобретенного за счет кредита, доведение производственной мощности оборудования и других показателей до проектных, целевое и эффективное использование кредитных ресурсов. Кредиты на инвестиционные проекты предоставляются хозяйствующим субъектам с правами юридического лица, как в национальной валюте, так и в иностранной валюте, на условиях, оговоренных кредитным договором, заключенного между банком и заемщиком. Базовые условия кредитования Срок До 3,5 года Валюта Узбекские сумы, Доллары США, евро, Сумма В зависимости от проекта; Цель кредита •инвестиционные цели •приобретение нового или модернизация существующего оборудования •приобретение недвижимого имущества и спец техники •для строительных работ Максимальная сумма В зависимости от проекта и предоставляемого обеспечения Ставка От 14% Условия и порядок выдачи кредита Без открытия кредитной линии частями по мере необходимости, с открытием возобновляемой кредитной линии, с открытием невозобновляемой кредитной линии Порядок погашения основного долга ежемесячно равными платежами, Порядок погашение процентов Ежемесячно. Обеспечение движимое и недвижимое имущество; производственное и торговое оборудование; товары в обороте; Поручительство финансово устойчивой организацииа; гарантия банка или страховой компании; Возможно предоставление в качестве залога активов, приобретаемых за счет кредитных средств банка. Кредиты на пополнение оборотных средств Базовые условия кредитования Цель кредита Пополнение оборотных средств (финансирование текущей деятельности, покупка сырья и товаров и т. д.) Валюта кредита Узбекские сумы Сумма кредита Не ограничена, в зависимости кредитоспособности клиента и ликвидности предлагаемого обеспечения Срок кредита 12 месяцев; Форма предоставления кредита Без открытия кредитной линии частями по мере необходимости, с открытием возобновляемой кредитной линии, с открытием невозобновляемой кредитной линии Виды имущества, принимаемого в качестве залогового обеспечения: Порядок предоставления кредита •движимое и недвижимое имущество; •производственное и торговое оборудование; •товары в обороте; •Поручительства финансово устойчивой организации; •гарантия банка или страховой компании; •Возможно предоставление в качестве дополнительного обеспечения залог активов, приобретаемых за счет кредитных средств банка. Кредитные средства перечисляются на счет поставщика товара и услуг. Синдицированные кредиты Под синдицированным кредитованием понимается совместное кредитование с несколькими коммерческими банками крупных инвестиционных проектов. Под крупным инвестиционным проектом понимается инвестиционный проект, общая стоимость которого превышает 25% Капитала I уровня банка. Банк осуществляет синдицированное кредитование в соответствии с Положением Центрального банка Республики Узбекистан «О порядке осуществления синдицированного кредитования крупных инвестиционных проектов коммерческими банками» Базовые условия кредитования Цель кредита Для осуществления крупных инвестиционных проектов. На приобретении оборудования, недвижимого имущества, расширение производства и для осуществления строительных работ Валюта кредита Узбекские сумы, Доллары США, евро, Сумма кредита Не ограничена, в зависимости от кредитоспособности клиента и обеспечения Срок кредита До 3,5 года Виды имущества, принимаемого в качестве залогового обеспечения: Порядок погашения кредита: •движимое и недвижимое имущество; •производственное и торговое оборудование; •товары в обороте; •гарантия банка или страховой компании; •Возможно предоставление в качестве дополнительного обеспечения залог активов, приобретаемых за счет кредитных средств банка. •ежемесячно равными платежами; Микрокредиты В соответствии с Законом РУз «О микрофинансировании» (N ЗРУ-50 от 15.09.2006г.) Банк оказывает микрофинансовые услуги по предоставлению микрокредитов на осуществление предпринимательской деятельности в сумме, не превышающей 1000 (тысячекратный) размер минимальной заработной платы. Процентная ставка по микрокредитам устанавливается на договорных условиях между банком и заемщиком. Сроки погашения основного долга будут установлены в соответствии с бизнес-планом, на основе прогноза денежного потока, с учетом торгового цикла (как правило, ежемесячными выплатами в течение периода действия кредитного договора). Базовые условия кредитования Цель кредита Для пополнения оборотных средств Валюта кредита Узбекские сумы Сумма кредита 1000 (тысячекратный) размер минимальной заработной платы. Срок кредита До 1 года Процентная ставка От 12% Виды имущества, принимаемого в качестве залогового обеспечения •движимое и недвижимое имущество; •производственное и торговое оборудование; •товары в обороте; •Поручительство финансово -устойчивой организации •гарантия банка или страховой компании. ЛИЗИНГ ЛИЗИНГ- особый вид арендных отношений, при котором одна сторона (лизингодатель) по поручению другой стороны (лизингополучателя) приобретает у третьей стороны (продавца) в собственность обусловленное договором лизинга имущество (объект лизинга) и предоставляет его лизингополучателю за плату на определенных договором условиях во владение и пользование на срок свыше двенадцати месяцев; Базовые условия кредитования Объект лизинга любые непотребляемые вещи, используемые для предпринимательской деятельности, в т.ч. предприятия, имущественные комплексы, здания, сооружения, оборудование, транспортные средства, другое движимое и недвижимое имущество (кроме земельных участков и других природных объектов, а также другого имущества, изъятого из оборота или с ограниченной оборотоспособностью ); Валюта Узбекские сумы, Доллары США, евро, Сумма лизинга Не ограничена, в зависимости от кредитоспособности клиента и обеспечения Процентная ставка В зависимости от проекта 18-22% Срок лизинга В зависимости от окупаемости проекта, но не менее 12 месяцев Виды имущества, принимаемого в качестве залогового обеспечения объект лизинга Ипотечное кредитование Ипотечные кредиты выдаются банком на коммерческой договорной основе с соблюдением принципов возвратности, платности, обеспеченности, срочности и целевого характера представляемой ссуды на следующие цели: - строительство индивидуального жилого дома с соблюдением установленных норм и правил строительства на основе индивидуального или типового проекта, согласованного в установленном законодательством порядке; - реконструкцию индивидуального жилого дома с соблюдением установленных норм и правил строительства на основе индивидуального или типового проекта, согласованного в установленном законодательством порядке; - приобретение индивидуального жилого дома или квартиры в жилом многоквартирном доме. Кредит предоставляется в размере до 75% от стоимости «жилья».При этом размер собственных средств заёмщика должен быть не менее 25% от суммы кредита Кредиты выдаются в национальной валюте Республики Узбекистан дееспособным в соответствии со ст.22 ГК РУз гражданам Республики Узбекистан, имеющим постоянную прописку в г.Ташкент, а также постоянную работу и доходы от результатов своей деятельности, способными своими действиями приобретать и осуществлять гражданские права согласно Гражданскому Кодексу Республики Узбекистан Базовые условия кредитования Сумма кредита для реконструкции индивидуального жилого дома, а также приобретения квартиры в многоквартирном доме в городе Ташкенте – не более 4 000 размеров минимальной заработной платы, установленной законодательством. ДЛЯ МОЛОДЫХ СЕМЕЙ: для строительства и приобретения индивидуального жилого дома в городе Ташкенте – не более 3 000 размеров минимальной заработной платы, установленной законодательством; - для реконструкции индивидуального жилого дома, а также приобретения квартиры в многоквартирном доме в городе Ташкенте – не более 2 500 размеров минимальной заработной платы, установленной законодательством. Обеспечение Объект ипотеки Срок кредита До 7 лет; для молодых семей до 15 лет Процентная ставка Не менее 20%; для молодых семей в размере, не превышающем действующую ставку рефинансирования ЦБ РУз. Потребительское кредитование • • • • • • • Потребительский кредит — это кредит на приобретение товаров и услуг, произведенных на территории Республики Узбекистан. Потребительские кредиты выдаются только в безналичной форме путем перечисления денежных средств (суммы кредита) на расчетный счет продавца товаров/исполнителя услуг. Оформить потребительский кредит может любой гражданин РУз, достигший совершеннолетия (18 лет) с постоянным и прозрачным источником дохода. Вы можете взять Потребительский кредит в Банке на следующие цели: Приобретение мебели, ковров; Приобретение бытовой, электронной и оргтехники; Приобретение строительных материалов и сантехники; Покупка авиабилетов, Оплата туристических услуг, санаторно-курортного обслуживания; Проведение торжественного мероприятия; Оплата услуг по образованию. Условия по получению кредита: Максимальный срок кредита 2 года Максимальный размер кредита до 300 минимальных зарплат, установленных Указом Президента Республики Узбекистан на территории республики, на момент подачи кредитной заявки. Обеспечение кредита •гарантией банка или страховой организации; •поручительством третьих лиц (кроме физических лиц ); •залогом имущества (в том числе и ювелирных изделий), а также залоговым депозитом в иностранной валюте; •сберегательными сертификатами банков; •другими способами, предусмотренными действующим законодательством Процентная ставка 18%; для молодых семей: устанавливается льготная процентная ставка в размере, не превышающем действующую ставку рефинансирования Центрального Банка Республики Узбекистан.

![Памятка для потребителя. Клиентам банка [35 кб]](http://s1.studylib.ru/store/data/004189711_1-673a71918ec5ecbecc9d251f236c4902-300x300.png)