Балансовый отчет за 2006 год

реклама

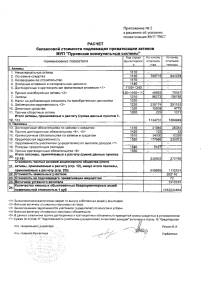

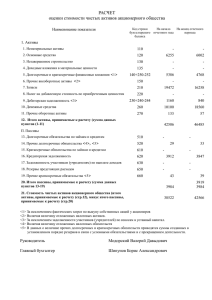

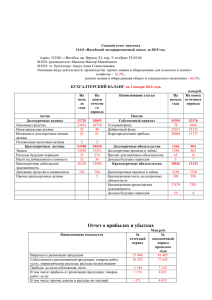

БАЛАНСОВЫЙ ОТЧЕТ НА 01.01.2007 ГОДА Активы (млн. бел. руб.) долгосрочные активы_____________________ 2 248 435 нематериальные активы___________________ 3 625 текущие активы: - запасы и затраты_________________________ 124 505 денежные средства_______________________ 23 308 - расчеты и прочие активы__________________ 196 454 Итого: активы___________________________ 2 596 327 Пассивы (млн. бел. руб.) источники собственных средств____________ долгосрочные финансовые обязательства___ расчеты и прочие пассивы________________ 2 390 477 7 096 198 754 Итого: пассивы_________________________ 2 596 327 Отчет о финансовых результатах с 1 января 2006 г. до 1 января 2007 г. (млн. бел. руб.) Выручка от реализации продукции___________ 1 017 405 Затраты на производство и сбыт продукции________________________________ 852 538 Прибыль от реализации продукции___________ 164 814 Прибыль от прочих операционных и внереализационных доходов и расходов_______________________________ 18 896 Балансовая прибыль______________________ 145 918 Долгосрочные активы Долгосрочные активы включают в себя: остаточную стоимость основных средств и долгосрочно арендуемых основных средств, долгосрочные финансовые вложения, оборудование к установке, незавершенные капитальные вложения. (млн. бел. руб.) Основные средства (остаточная стоимость)__ 2 248 435 Долгосрочно арендуемые основные средства (остаточная стоимость)____________ 0 Долгосрочные финансовые вложения________ 6 989 Оборудование к установке_________________ 3 325 Незавершенные капитальные вложения_____ 42 730 Итого: _______________________________2 301 479 Нематериальные активы Для предоставления нематериальных активов проводится их остаточная стоимость (млн. бел. руб.) 3 625 Источники собственных средств Источники собственных средств включают в себя: уставной капитал, фонды специального назначения, целевые финансирования и поступления, арендные обязательства. (млн. бел. руб.) Уставной капитал ________________________ 17 988 Фонды специального назначения ___________2 361 089 Целевые финансирования и поступления_____ 7 748 Арендные обязательства __________________ 0 Резервные источники собственных средств___ 3 652 Убытки прошлых лет _____________________ 0 Убытки отчетного года ____________________ 0 Итого: __________________________________2 390 477 Долгосрочные финансовые обязательства Долгосрочные финансовые обязательства представляют собой долгосрочные кредиты банков. Взяты филиалами для реализации инвестиционных программ по капвложениям. (млн. бел. руб.) 7 096 Расчеты и прочие пассивы Расчеты и прочие пассивы включают в себя: краткосрочные кредиты и займы, расчеты с кредиторами, доходы будущих периодов и прочие краткосрочные пассивы. (млн. бел. руб.) Краткосрочные кредиты и займы___________ 3 618 Расчеты с кредиторами___________________ 117 214 Доходы будущих периодов_________________ 85 023 Прочие краткосрочные пассивы_____________ 0 Итого: __________________________________ 205 859 Затраты на производство и сбыт продукции Затраты на производство и реализацию услуг связи приведены с учетом НДС и отчислений в другие фонды. Отражение доходов / затрат, связанных с основной деятельностью Доходы, связанные с основной деятельностью, по всем видам оказанных услуг признаются в том периоде, в котором были оплачены соответствующие услуги. Затраты признаются в том периоде, в котором произведены, независимо от времени оплаты (предварительной или последующей). Основные средства В отношении основных средств в первоначальную стоимость входят все расходы по платежам и начисления подрядчикам, материальные и трудовые затраты и уплаченные проценты до даты пуска соответствующих активов в эксплуатацию. Выбывающие основные средства (списание или реализация) снимаются с баланса с учетом начисленной амортизации. Прибыль или убыток, возникающие в результате выбытия основных средств, относятся на счет прибылей или убытков в том периоде, в котором произошла реализация или списание. Амортизация Амортизация основных средств рассчитывается линейным способом с первого числа месяца, следующего за месяцем ввода в эксплуатацию, согласно нормативным срокам службы. Дебиторская задолженность Дебиторская задолженность оценивается в балансе по ожидаемой сумме к получению. Расходы на привлечение заемных средств Расходы на привлечение заемных средств для капитального строительства или приобретения основных средств капитализируются в составе первоначальной стоимости соответствующих основных средств и относятся на увеличение стоимости. Операции в иностранной валюте Иностранная валюта и средства за счет иностранной валюты, дебиторская и кредиторская задолженности отражаются в отчетности по курсу Национального банка, действующему на дату совершения хозяйственной операции и на дату составления бухгалтерской отчетности. Налогообложение Облагаемая налогом прибыль исчисляется, исходя из балансовой прибыли, представляющей собой прибыль от реализации услуг электросвязи, иных ценностей (включая основные средства, товарно-материальные ценности, нематериальные активы, ценные бумаги) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Метод определения выручки от реализации услуг является составной частью учетной политики предприятия. В 2006 году предприятие отражало реализацию услуг по мере оплаты расчетных документов за предоставленные услуги электросвязи. Отчисления на социальные нужды, в бюджетные и внебюджетные фонды Предприятие перечисляет взносы в фонд социальной защиты населения от фонда заработной платы. Эти суммы относятся на затраты того периода, за который начислена заработная плата. Все отчисления производятся по нормативам, действующим в отчетном периоде. Отчисления на социальные нужды, в бюджетные и внебюджетные фонды Предприятие производит отчисления: в фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и налога пользователей автомобильных дорог, уплачиваемые единым платежом; В инновационный фонд от себестоимости продукции предыдущего периода с отнесением их на себестоимость и в фонд стабилизации от чистой прибыли, остающейся в распоряжение предприятия, но не более 50 % норматив доводится вышестоящей организацией. www.beltelecom.by