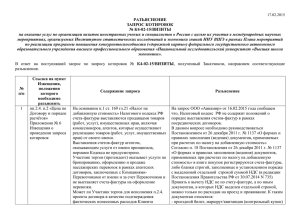

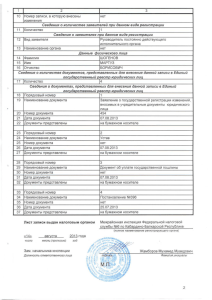

Обмен электронными счет-фактурами и другими документами

advertisement

Обмен электронными счетамифактурами и другими документами: правовые аспекты и рекомендации по работе в «1С: Бухгалтерии 8» Сидорова В.В. эксперт ИТС 1 ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ Развитие новых технологий постепенно приводит к тому, что появляется возможность заменить бумажные документы на электронные. Электронный документ представляет собой документированную информацию, представленную в электронной форме, т.е. в виде, пригодном для восприятия человеком с использование ЭВМ, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах (п. 11.1 ст. 2 Федерального закона от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации»). Электронный документ может стать юридически значимым и заменить собой бумажный документ, подписанный собственноручно, при соблюдении определенных условий. Одним из этих условий является использование электронной подписи. Второе условие – заключение соглашения об обмене электронными документами, когда оно необходимо. 2 Юридическая сила и юридическая значимость электронных документов Юридическая силу документа – свойство официального документа, сообщаемое ему действующим законодательством, компетенцией издавшего его органа и установленным порядком оформления (ГОСТ Р 51141-98.) Юридическая значимость документа определяется : аутентичностью (соответствием установленным правилам, созданием и отправкой в период времени, указанный в документе, и подписанием уполномоченным лицом); достоверностью (полным и точным представлением операций, деятельности, фактов); целостностью (защитой от несанкционированного изменения); конвертируемостью (перемещением с одного носителя на другой); пригодностью для использования (возможностью найти, воспроизвести и интерпретировать содержащуюся информацию). Для гражданско-правовых отношений юридическая значимость определяется нормами ГК РФ и законодательства об информации и электронной подписи, для налоговых отношений – нормами НК РФ и актами ФНС и Минфина России 3 Электронные документы в судебной практике Документы, полученные посредством факсимильной, электронной или иной связи, а также документы, подписанные электронной подписью или иным аналогом собственноручной подписи, допускаются в качестве письменных доказательств в случаях и в порядке, которые установлены АПК РФ, другими федеральными законами, иными нормативными правовыми актами или договором либо определены в пределах своих полномочий ВАС РФ (п. 3 ст. 75 АПК РФ) Судебная практика подтверждает возможность использования электронных документов в хозяйственной деятельности. Президиум ВАС РФ указал, что представлять вместе с претензией накладные на бумажном носителе, которые были составлены в электронном виде, не нужно, поскольку сама сущность этих документов заключена в их электронной форме (Постановление Президиума ВАС РФ от 20.09.2011 № 5365/11). ФАС Волго-Вятского округа признал надлежаще оформленной ТОРГ-12, которая была подписана ЭЦП уполномоченного лица организации (Постановление ФАС Волго-Вятского округа от 11.08.2010 № А43-5226/2010). Споры, возникшие в связи с использованием электронных документов, в целом судами разрешаются так же, как споры по документам, оформленным на бумажном носителе. И в том и в другом случае доказывать необходимо две вещи: подписание документа конкретным лицом; наличие у этого лица полномочий на подписание. 4 Первичные документы в электронном виде Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством РФ (п. 6 ст. 13) Положениями Закона не предусмотрена обязанность составлять первичные учетные документы исключительно на бумажных носителях (письмо УФНС России по г. Москве от 05.03.2012 № 16-03/018837@) Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (вступает в силу 01.01.2013) Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (п. 5 ст. 9) В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа (п. 6 ст. 9 ). Нормативные акты , определяющие форматы и порядок обмены первичными документами в электронном виде (за исключением налоговых правоотношений), отсутствуют 5 Электронная подпись Использование при совершении сделок электронной подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон (п. 2 ст. 160 ГК РФ). В целях заключения гражданско-правовых договоров или оформления иных правоотношений, обмен электронными сообщениями, подписанными электронной подписью в порядке, установленном федеральными законами, иными нормативными правовыми актами или соглашением сторон, рассматривается как обмен документами (п. 4 ст. 11 Федерального закона от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации») В настоящее время существуют два закона, регулирующие правоотношения в области электронного обмена документами: Федеральный закон от 10.01.2002 № 1-ФЗ «Об электронной цифровой подписи»; Федеральный закон от 06.04.2011 № 63-ФЗ «Об электронной подписи» Закон № 63-ФЗ практически еще не работает Закон № 1-ФЗ действует до 01.07.2013 (ст. 4 Федерального закона от 10.07.2012 № 108-ФЗ) Закон № 63-ФЗ устанавливает «автоматический переход» от ЭЦП к ЭП. 6 Виды электронных подписей Закон № 1-ФЗ предусматривает, что документы, подписанные электронно-цифровой подписью, признаются равнозначными документам на бумажном носителе, подписанным собственноручно, при соблюдении определенных условий, предусмотренных в Законе № 1-ФЗ (в том числе, заключение отдельного соглашения). Закон № 63-ФЗ вводит несколько видов электронной подписи: простая – формируется посредством использования кодов, паролей или иных средств и подтверждает факт ее формирования определенным лицом; усиленная неквалифицированная - получена в результате криптографического преобразования информации с использованием ключа подписи (уникальная последовательность символов, предназначенная для ее создания). Она позволяет определить лицо, подписавшее электронный документ, и обнаружить факт внесения в него изменений после его подписания; усиленная квалифицированная – по отношению к неквалифицированной обладает дополнительными признаками: для ее создания и проверки используются средства электронной подписи в соответствии с Законом о ней, а ключ ее проверки указан в квалифицированном сертификате. Квалифицированная электронная подпись всегда признается равнозначной собственноручной подписи. Неквалифицированная электронная подпись имеет такой же статус, если это предусмотрено отдельным соглашением сторон (или законодательством). 7 Электронная подпись в налоговых и иных административных отношениях Усиленной квалифицированной электронной подписью заверяются (до 01.08.2012 – электронной цифровой подписью): Налоговые документы (в ред. Федерального закона от 29.06.2012 № 97-ФЗ): налоговые декларации и расчеты авансовых платежей (п.1 ст.80 НК РФ); счета-фактуры, составленные в электронной форме (п. 6 ст. 169 НК РФ, письмо Минфина России от 20.07.2012 № 03-07-15/80); сообщения, предусмотренные п. 2 и п. 3 ст. 23 НК РФ (в т.ч. об открытии и закрытии счета, об обособленных подразделениях, о ликвидации и реорганизации) (п. 7 ст. 23 НК РФ); заявление о зачете сумм излишне уплаченного налога (п.4 ст.78 НК РФ); заявление о постановке на учет (п. 5.1. ст. 84 НК РФ). Отчетность в ПФР и ФСС (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ) Заявления на предоставление государственных и муниципальных услуг (ст. 21.1 и 21.2 Федерального закона от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг», Постановление Правительства РФ от 25.08.2012 № 852) и т.д. 8 Электронная подпись в первичных учетных документах Минфин России: электронный документ, составленный по установленной форме и подписанный электронной цифровой подписью (квалифицированной электронной подписью ), может приниматься к бухгалтерскому и налоговому учету, подтверждать расходы по налогу на прибыль и вычеты по НДС. Письма Минфина России от 11.01.2012 № 03-02-07/1-1; от 03.11.2011 № 03-07-11/297; от 13.09.2011 № 03-02-07/1-325; от 26.08.2011 № 03-03-06/1/521; ФНС России: первичные учетные документы, составленные в электронном виде и подписанные электронной цифровой подписью (квалифицированной электронной подписью) уполномоченного лица, равнозначны документам на бумажном носителе. Письмо ФНС России от 05.10.2011 № ЕД-4-3/16368@ ФНС России: если соглашение сторон предусматривает подписание документов неквалифицированной ЭП, то такие документы также подтверждают расходы. Письмо ФНС России от 24.11.2011 № ЕД-4-3/19693@ . ВНИМАНИЕ! Минфин России: для целей налогового учета документ, сформированный в электронном виде и подписанный неквалифицированной электронной подписью, не может являться документом, равнозначным документу на бумажном носителе Письма Минфина России от 31.07.2012 N 03-03-06/2/85, от 28.05.2012 № 03-03-06/2/67 9 Принципы обмена электронными документами Обмениваться с контрагентами можно практически любыми юридически значимыми документами (договорами, накладными, счетами и т.д.) Обмениваться с контрагентами можно напрямую, а можно через оператора электронного документооборота, например, через Такском. Исключение составляют юридически значимые документы в налоговых правоотношениях (налоговая отчетность, электронные счета-фактуры, первичные учетные документы), обмен которыми возможен только через оператора электронного документооборота. Возможен обмен через одного или нескольких операторов. Обмен через нескольких операторов возможен, если у них есть совместимые технические средства . 10 Порядок направления документов в электронном виде в налоговый орган Налоговые органы вправе требовать от налогоплательщика: документы по формам и (или) форматам в электронной форме, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов; документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов (п. 1 ст. 31 НК РФ) Формы и форматы документов, а также порядок заполнения форм указанных документов и порядок представления таких документов в электронном виде по телекоммуникационным каналам связи утверждаются ФНС России (п. 4 ст. 31 НК РФ с 02.09.2010). Порядок направления требования о представлении документов и порядок представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи устанавливается ФНС России (п. 2 ст. 93 НК РФ с 02.09.2010). Приказ ФНС России от 02.11.2009 № ММ-7-6/534@ «Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи» Приказ ФНС России от 17.02.2011 № ММВ-7-2/168@ «Об утверждении Порядка направления требования о представлении документов (информации) и порядка представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи» Приказ ФНС России от 29.06.2012 N ММВ-7-6/465@ "Об утверждении формата описи документов, направляемых в налоговый орган в электронном виде по телекоммуникационным каналам связи" 11 Порядок направления документов в электронном виде в налоговый орган В случае, если истребуемые у налогоплательщика документы составлены в электронной форме по установленным форматам, налогоплательщик вправе направить их в налоговый орган в электронном виде по телекоммуникационным каналам связи (п. 2 ст. 93 НК РФ с 02.09.2010). Если истребуемый у налогоплательщика документ составлен в электронной форме не по установленным форматам, представление документа производится на бумажном носителе в виде заверенной налогоплательщиком копии с отметкой о подписании документа квалифицированной электронной подписью (электронной цифровой подписью). Письма Минфина России от 11.01.2012 № 03-02-07/1-1 и № 03-02-07/1-2; от 03.11.2011 № 03-07-11/297; от 15.09.2011 № 03-02-08/96 Приказ ФНС РФ от 21.03.2012 № ММВ-7-6/172@ «Об утверждении форматов первичных учетных документов» Рекомендуемый формат унифицированной формы первичной учетной документации по учету торговых операций ТОРГ-12, утв.постановлением Госкомстата России от 25.12.1998 № 132, Рекомендуемый формат Акта приемки-сдачи работ (услуг) Приказ МПС России от 18.06.2003 № 39 "Об утверждении Правил заполнения перевозочных документов на перевозку грузов железнодорожным транспортом" (устанавливает порядок заполнения электронной накладной, а также порядок ее использования при перевозке грузов ж/д транспортом); 12 Обмен электронными счетами-фактурами Счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме (абз. 2 п. 1 ст. 169 НК РФ в ред. Федерального закона от 29.06.2012 № 97-ФЗ). Обмен электронными счетами-фактурами возможен только по взаимному согласию сторон Согласие может быть оформлено с учетом обычаев делового оборота, в том числе путем обмена документами, без составления одного документа, подписанного сторонами, совершением действий, свидетельствующих о согласии на составление счетов-фактур в электронном виде, и т.п. (Письмо Минфина России от 01.08.2011 № 03-07-09/26). Счета-фактуры составляются в электронной форме при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур в соответствии с установленными форматами и порядком (абз. 2 п. 1 ст. 169 НК РФ, п. 1.4 Порядка, утв. приказом Минфина от 25.05.2011 № 50н). Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи устанавливается Министерством финансов РФ (п. 8 ст. 169 НК РФ в ред. Федерального закона от 29.06.2012 № 97-ФЗ) Форматы счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (п. 9 ст. 169 НК РФ в ред Федерального закона от 29.06.2012 № 97-ФЗ) 13 Нормативные акты для обмена электронными счетами-фактурами Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» Приказ Минфина РФ от 25.04.2011 № 50н «Об утверждении Порядка выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи» Приказ ФНС России от 05.03.2012 № ММВ-7-6/138@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронном виде» Приказ ФНС России от 30.01.2012 № ММВ-7-6/36@ «Об утверждении форматов представления документов, используемых при выставлении и получении счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной подписи» 14 Порядок обмена электронными счетами-фактурами (рис. 1) ПРОДАВЕЦ ОПЕРАТОР ПРОДАВЦА ОПЕРАТОР ПОКУПАТЕЛЯ ПОКУПАТЕЛЬ Счет-фактура Подтверждение Извещение о получении подтверждения Извещение о получении счета-фактуры Уведомление об уточнении Исправленный счет-фактура 15 Порядок обмена электронными счетами-фактурами (рис. 2) ПРОДАВЕЦ ОПЕРАТОР Счет-фактура ПОКУПАТЕЛЬ Подтверждение Извещение о получении подтверждения Извещение о получении счета-фактуры Уведомление об уточнении Исправленный счет-фактура 16 Особенности выставления и регистрации электронных счетов-фактур (Постановление № 1137) Счет-фактура на бумажном носителе Электронный счет-фактура Подписывается руководителем организации и главным бухгалтером (или уполномоченными лицами) (п. 6 ст. 169 НК РФ) В части 1 журнала учета регистрируются выставленные счета-фактуры вне зависимости от их получения покупателями Подписывается руководителем организации (или уполномоченным лицом) (п. 6 ст. 169 НК РФ, п. 8 Правил заполнения счета-фактуры) Дата выставления нормативными актами не определена. По мнению Минфина России, ей является дата составления счетафактуры (письмо Минфина России от 16.05.2012 № 03-07-09/57) Датой выставления признается дата поступления файла счета-фактуры оператору, указанная в подтверждении оператора, при наличии извещения покупателя о получении счета-фактуры (пп. «б» п. 7 Правил ведения журнала учета, п. 1.10. Приказа № 50н ) Дата получения нормативно не определена. Ей признается дата фактического поступления счета-фактуры налогоплательщику. В отдельных случаях устанавливается по журналу регистрации входящей корреспонденции, штемпелю на конверте, расписке курьера и т.д. (письма Минфина России от 16.06.2005 № 03-04-11/133, от 10.11.2004 № 03-04-11/200) В части 1 журнала учета не регистрируются выставленные счета-фактуры, если продавец не получил извещения от покупателя о получении при наличии подтверждения оператора (п. 6 Правил ведения журнала учета) Датой получения признается дата направления покупателю файла счета-фактуры оператором, указанная в подтверждении оператора, при наличии извещения покупателя о получении счета-фактуры (пп. «б» п. 11 Правил ведения журнала учета, п. 1.11. Приказа № 50н) 17 Особенности выставления и регистрации электронных счетов-фактур (Постановление № 1137) ЖУРНАЛ УЧЕТА Бумажные и электронные счета-фактуры подлежат единой регистрации в хронологическом порядке (п. 3 Правил ведения журнала учета). Если покупатель не получил от продавца ЭСФ, допускается его составление на бумажном носителе. При этом регистрируется только счет-фактуру на бумажном носителе. После выставления продавцом и получения покупателем счета-фактуры на бумажном носителе его перевыставление в электронном виде не допускается (п. 4 Правил ведения журнала учета). КНИГА ПОКУПОК Регистрируются счета-фактуры, зарегистрированные в части 2 журнала учета, по мере возникновения права на налоговые вычеты (п. 1 Правил ведения книги покупок); Бумажные и электронные счета-фактуры регистрируются в едином порядке (п. 2 Правил). Если повторно направляется ЭСФ с исправленными реквизитами, то именно он регистрируется в книге покупок. При этом первоначальный счет-фактура (до внесения в него исправлений) в книге покупок не регистрируется (п. 5 Правил ведения книги покупок). КНИГА ПРОДАЖ Бумажные и электронные счета-фактуры подлежат единой регистрации в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство (п. 2 Правил). Счета-фактуры регистрируются независимо от даты их выставления покупателям и от даты их получения покупателями (п. 3 Правил ведения книги продаж). Повторно направленный ЭСФ с исправленными реквизитами подлежит регистрации. При этом первоначально составленный счет-фактура, не полученный покупателем, также регистрируется в книге продаж продавца с последующим аннулированием записи по нему (п. 5 Правил ведения книги продаж). 18 Особенности хранения электронных документов (Постановление № 1137) ЖУРНАЛ УЧЕТА Журнал учета за налоговый период, составленный в электронном виде, подписывается ЭЦП руководителя организации (уполномоченного им лица), индивидуального предпринимателя при передаче журнала учета в налоговый орган в случаях, предусмотренных НК РФ. Журнал учета, составленный на бумажном носителе или в электронном виде хранится в течение не менее 4 лет с даты последней записи. Также хранятся в хронологическом порядке по мере выставления (составления) или получения: Счета-фактуры (в том числе корректировочные, исправленные) Подтверждения оператора электронного документооборота, Извещения покупателей о получении счета-фактуры КНИГА ПОКУПОК Книга покупок, а также дополнительные листы книги покупок, составленные в электронном виде подписываются ЭЦП руководителя организации (уполномоченного им лица), индивидуального предпринимателя при их передаче в налоговый орган в случаях, предусмотренных НК РФ Книга покупок и дополнительные листы книги покупок, составленные на бумажном носителе или в электронном виде, хранятся в течение не менее 4 лет с даты последней записи. КНИГА ПРОДАЖ Книга продаж, а также дополнительные листы книги продаж, составленные в электронном виде, подписываются ЭЦП руководителя организации (уполномоченного им лица) или индивидуального предпринимателя при их передаче в налоговый орган в случаях, предусмотренных НК РФ. Книга продаж и дополнительные листы книги продаж, составленные на бумажном носителе или в электронном виде, хранятся не менее 4 лет с даты последней записи. 19 Пример 1. ПРОДАВЕЦ Составление электронного ТОРГ-12 (Титул продавца) 20 Пример 1. ПРОДАВЕЦ Печать электронного ТОРГ-12 (Титул продавца) 21 Пример 1. ПРОДАВЕЦ Составление и выставление электронного счета-фактуры 22 Пример 1. ПРОДАВЕЦ Отражение ЭСФ в журнале учета и книге продаж 23 Пример 1. ПРОДАВЕЦ Отправка и получение электронных документов 24 Пример 1. ПРОДАВЕЦ Повторная отправка документов 25 Пример 1. ПРОДАВЕЦ Архив электронных документов 26 Пример 1. ПРОДАВЕЦ Архив электронных документов 27 Пример 1. ПРОДАВЕЦ Состояние электронных документов (ТОРГ-12) 28 Пример 1. ПРОДАВЕЦ Состояние электронного счета-фактуры 29 Пример 1. ПОКУПАТЕЛЬ Получение электронных документов 30 Пример 1. ПОКУПАТЕЛЬ Проведение электронного документа ТОРГ-12 31 Пример 1. ПОКУПАТЕЛЬ Печать электронного ТОРГ-12 (Титул покупателя) 32 Пример 1. ПОКУПАТЕЛЬ Проведение электронного счета-фактуры 33 Пример 1. ПОКУПАТЕЛЬ Регистрация ЭСФ в журнале учета и книге покупок 34 Пример 1. ПРОДАВЕЦ Завершение обмена - получение документов 35 Пример 1. ПРОДАВЕЦ Завершение обмена ТОРГ-12 36 Пример 1. ПРОДАВЕЦ Завершение обмена электронным счетом-фактурой 37 Пример 2. ПРОДАВЕЦ Составление электронного счета-фактуры с ошибками 38 Пример 2. ПОКУПАТЕЛЬ Получение электронных документов с ошибками 39 Пример 2. ПОКУПАТЕЛЬ Обработка полученного электронного счета-фактуры 40 Пример 2. ПОКУПАТЕЛЬ Обработка полученного электронного счета-фактуры 41 Пример 2. ПОКУПАТЕЛЬ Обработка полученного электронного счета-фактуры 42 Пример 2. ПРОДАВЕЦ Получение уведомления об уточнении ЭСФ 43 10 октября 2012 г. Москва Спасибо за внимание!