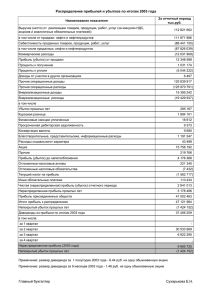

Уставный капитал

реклама

УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ • • • • Собственный капитал — часть капитала организации, включающая: уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Уставный капитал совокупность вкладов учредителей в имущество организации при ее создании в денежном выражении Регистрация уставного капитала отражается: • Дебет счета 75 «Расчеты с учредителями». • Кредит счета 80 «Уставный капитал» УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ • • • • Увеличение уставного капитала отражается: Дебет счета 75 «Расчеты с учредителями» на сумму выпуска дополнительных акций Дебет счета 83 «Добавочный капитал» на сумму добавочного капитала; Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» - на сумму нераспределенной прибыли Кредит счета 80 «Уставный капитал» УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Резервный капитал — часть собственного капитала, создаваемого за счет прибыли для покрытия потерь, выплаты дивидендов, для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств Формирование резервного капитала отражается: • Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)». • Кредит счета 82 «Резервный капитал» УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Резервный капитал — часть собственного капитала, создаваемого за счет прибыли для покрытия потерь, выплаты дивидендов, для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств Использование резервного капитала отражается: • Дебет счета 82 «Резервный капитал» • Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Добавочный капитал учитывается на счете 83 «Добавочный капитал». К этому счету открываются следующие субсчета: • 83-1 «Прирост стоимости имущества по переоценке»; • 83-2 «Эмиссионный доход»; • 83-3 «Курсовые разницы» и др. УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Государственная помощь увеличение экономической выгоды организации в результате поступления от государства денежных средств или иного имущества. Поступающие бюджетные средства в учете подразделяют: • - направляемые на финансирование капитальных вложений; • - используемые для оплаты текущих расходов УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, предназначен счет 86 "Целевое финансирование". Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета в корреспонденции со счетом • Дебет счета 76 "Расчеты с разными дебиторами и кредиторами". • Кредит счета 86 "Целевое финансирование" УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Для учета операций по получению и погашению кредитов используют пассивные счета • 66 «Расчеты по краткосрочным кредитам и займам» и • 67 «Расчеты по долгосрочным кредитам и займам» УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Бухгалтерская прибыль (убыток) - конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Общий принцип отнесения доходов и расходов: • счет 90 «Продажи» - доходы и расходы по обычным видам деятельности; • счет 99 «Прибыли и убытки» – потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности, – начисленные платежи налога на прибыль, а также суммы причитающихся налоговых санкций, – прибыль или убыток корреспонденции со счетом 90 «Продажи» и счетом 91 «Прочие доходы и расходы»; • счет 91 «Прочие доходы и расходы» - все другие доходы и расходы, за исключением относимых на счета 90 и 99 УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ • • • • • • К счету 90 «Продажи» открываются субсчета: 90-1 «Выручка» - для учета поступления активов, признаваемых выручкой; 90-2 «Себестоимость продаж»- для учета себестоимости продукции; 90-3 «Налог на добавленную стоимость» - для учета суммы НДС, причитающегося к получению от покупателя; 90-4 «Акцизы» - для учета суммы акцизов, включенных в цену проданной продукции (товаров). 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин; 90-9 «Прибыль/убыток от продаж» - для выявления финансового результата от продаж за отчетный месяц УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ К счету 91 «Прочие доходы и расходы» открываются субсчета: • 91-1 «Прочие доходы» - для учета поступления активов, признаваемых прочими доходами; • 91-2 «Прочие расходы» - для учета прочих расходов; • 91-9 «Сальдо прочих доходов и расходов» - для выявления сальдо прочих доходов и расходов за отчетный месяц УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ • • • • На счете 99 «Прибыли и убытки» в течение отчетного года отражаются: прибыль или убыток от обычных видов; сальдо прочих доходов и расходов за отчетный месяц; потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности; начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря: • Дебет счета 99 «Прибыли и убытки». • Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма чистого убытка отчетного года списывается: • Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» • Дебет счета 99 «Прибыли и убытки» УЧЕТ ФОНДОВ, КРЕДИТОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Направление части прибыли отчетного года на выплату доходов учредителям организации по итогам утверждения годовой бухгалтерской отчетности отражается: • Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»; • Кредит счета 75 «Расчеты с учредителями»; • Кредит счета 70 «Расчеты с персоналом по оплате труда»