особенности тарифного регулирования в сфере водоснабжения

реклама

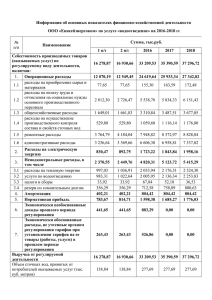

Особенности тарифного регулирования на 2015 год и последующие периоды регулирования Департамент тарифной и ценовой политики Тюменской области Тюмень, 2014 Регулирование тарифов в сфере водоснабжения и водоотведения осуществляется в соответствии со следующими нормативно-правовыми актами Федеральный закон от 07.12.2011 № 416-ФЗ «О водоснабжении и водоотведении» Постановление Правительства РФ от 13.05.2013 № 406 «О государственном регулировании тарифов в сфере водоснабжения и водоотведения» В соответствии с п. 14 регулируемая организация до 1 мая года, предшествующего очередному периоду регулирования, представляет в орган регулирования тарифов предложение об установлении тарифов с УКАЗАНИЕМ МЕТОДА РЕГУЛИРОВАНИЯ. График предоставления тарифных предложений представлен на официальной портале ОИВ Тюменской области по адресу admtyumen.ru в разделе Власть/ Исполнительные органы власти/Департамент тарифной и ценовой политики/текущая деятельность/ Информация для ресурсоснабжающих организаций/ Руководителям организаций водопроводно-канализационного хозяйства Тюменской области о тарифной кампании на очередной период регулирования) В соответствии с пп. 33, 54, 75 постановления Правительства РФ от 17.01.2013 № 6 регулируемая организация в течение 10 календарных дней со дня подачи заявления об установлении тарифов раскрывает тарифное предложение Постановление Правительства РФ от 29.06.2013 № 641 «Об инвестиционных и производственных программах организаций, осуществляющих деятельность в сфере водоснабжения и водоотведения Модельная производственная программа представлена на официальной портале ОИВ Тюменской области по адресу admtyumen.ru в разделе Власть/ Исполнительные органы власти/Департамент тарифной и ценовой политики/текущая деятельность/ Информация для ресурсоснабжающих организаций/ Руководителям организаций водопроводно-канализационного хозяйства Тюменской области о тарифной кампании на очередной период регулирования) Приказ ФСТ России от 27.12.2013 № 1746-э «Об утверждении методических указаний по расчету регулируемых тарифов в сфере водоснабжения и водоотведения» (далее МУ) Система регулируемых тарифов включает следующие виды тарифов в сфере холодного водоснабжения: • • • • тариф на питьевую воду (питьевое водоснабжение); тариф на техническую воду; тариф на транспортировку воды; тариф на подвоз воды (в случае обращения органов местного самоуправления, принявших решение о необходимости установления такого тарифа); • тариф на подключение (технологическое присоединение) к централизованной системе холодного водоснабжения; в сфере горячего водоснабжения (закрытая система горячего водоснабжения): • тариф на горячую воду (горячее водоснабжение); • тариф на транспортировку горячей воды; • тариф на подключение (технологическое присоединение) к централизованной системе горячего водоснабжения; в сфере водоотведения: • тариф на водоотведение; • тариф на транспортировку сточных вод; • тариф на подключение (технологическое присоединение) к централизованной системе водоотведения. Тарифы могут устанавливаться дифференцированно с учетом следующих параметров: в сфере горячего и холодного водоснабжения • наличие нескольких технологически не связанных между собой централизованных систем холодного (горячего) водоснабжения; • объемы потребления воды абонентами; • соответствие качества питьевой воды в сфере водоотведения • наличие нескольких технологически не связанных между собой централизованных систем водоотведения; • категории сточных вод: • объем сточных вод Тарифы регулируемых организаций на питьевую воду (питьевое водоснабжение), техническую воду, транспортировку холодной воды, водоотведение рассчитываются в виде: одноставочных двухставочных многоставочных Ресурсоснабжающие организации обязаны вести раздельный учет расходов и доходов, объемов поданной воды (принятых сточных вод) по следующим регулируемым видам деятельности (п.12 Федерального закона от 07.12.2011 № 416, п.18 постановления Правительства РФ от 13.05.2013 № 406): в сфере холодного водоснабжения: • холодное водоснабжение, в том числе транспортировка холодной воды, включая распределение воды и подвоз воды; • подключение (технологическое присоединение) к централизованной системе холодного водоснабжения; в сфере горячего водоснабжения (закрытая система горячего водоснабжения) : • горячее водоснабжение, в том числе приготовление воды на нужды горячего водоснабжения и транспортировка горячей воды; • подключение (технологическое присоединение) к централизованной системе горячего водоснабжения в сфере водоотведения: • водоотведение, в том числе очистка сточных вод и обращение с осадком сточных вод; • прием и транспортировка сточных вод; • подключение (технологическое присоединение) к централизованной системе водоотведения. Приказом Минстроя России от 25.01.2014 №22/пр утвержден Порядок ведения раздельного учета затрат по видам деятельности организаций, осуществляющих горячее водоснабжение, холодное водоснабжение и (или) водоотведение, и единой системы классификации таких затрат Размещено на официальном портале ОИВ Тюменской области по адресу admtyumen.ru в разделе Власть/ Исполнительные органы власти/Департамент тарифной и ценовой политики/текущая деятельность/ Информация для ресурсоснабжающих организаций/ Об утверждении порядка ведения раздельного учета затрат по видам деятельности организаций, осуществляющих горячее, холодное водоснабжение и (или) водоотведение, и единой системы классификации затрат Тарифы в сфере водоснабжения и водоотведения устанавливаются на основании Необходимая валовая выручка определяется исходя из экономически обоснованных расходов, необходимых им для осуществления регулируемого вида деятельности и обеспечения достижения целевых показателей деятельности регулируемой организации, предусмотренных инвестиционной и производственной программами, в течение периода регулирования. Расчетного объема (отпуска воды, принятых сточных вод, оказываемых услуг) определяется исходя из фактического отпуска воды (приема сточных вод) за последний отчетный год и динамики отпуска воды (приема сточных вод) за последние 3 года Методы регулирования тарифов Метод экономически обоснованных расходов (затрат). Расчет осуществляется с учетом экономически обоснованных расходов, необходимых для реализации инвестиционных и производственных программ. Метод сравнения аналогов. Расчет осуществляется исходя из тарифов или экономически обоснованных затрат гарантирующей организации на осуществление того же вида деятельности в сопоставимых условиях. Не менее 1 года Метод доходности инвестированного капитала. При расчете тарифов учитываются возврат инвестированного капитала и получение дохода, эквивалентного доходу от его инвестирования в другие отрасли, деятельность в которых осуществляется с сопоставимыми рисками. Метод индексации. Расчет осуществляется с учетом изменения цен на используемые при осуществлении регулируемых видов деятельности товары, работы, услуги. Не менее 5 лет (не менее 3 лет) Выбор метода регулирования тарифов осуществляется органом регулирования тарифов на основании критериев установленных пунктами 37, 53 и 55 Основ ценообразования в сфере водоснабжения и водоотведения, утвержденными Правительством Российской Федерации, и с учетом предложений организации, осуществляющей горячее водоснабжение, холодное водоснабжение и (или) водоотведение. С анализом представленных регулируемыми организациями при установлении тарифов на 2014 год копий правоустанавливающих документов, подтверждающих право собственности, иное законное основание для владения, пользования и распоряжения в отношении объектов недвижимости, используемых для осуществления регулируемой деятельности Вы можете ознакомиться на официальном портале ОИВ Тюменской области по адресу admtyumen.ru в разделе Власть/ Исполнительные органы власти/Департамент тарифной и ценовой политики/ текущая деятельность/ Информация для ресурсоснабжающих организаций/ О выборе метода регулирования тарифов в сфере водоснабжения и водоотведения. Данные анализа могут быть использованы организациями водопроводно-канализационного хозяйства при выборе метода регулирования тарифов на очередной период регулирования. Критерии выбора метода регулирования тарифов Метод экономически обоснованных расходов (затрат). в течение предыдущего года не осуществлялось государственное регулирование тарифов оставшийся срок действия договоров аренды менее 3 лет Метод сравнения аналогов. РО осуществляет транспортировку холодной воды и (или) транспортировку сточных вод протяженность сетей РО не превышает 10 % в общей протяженности сетей (либо не более 10 км) Метод доходности инвестированного капитала. наличие утвержденной схемы водоснабжения и водоотведения Метод индексации если не подошел ни один из ранее перечисленных наличие утвержденной ИП на долгосрочный период регулирования РО подала заявление о выборе метода доходности инвестированного капитала протяженность сетей РО превышает 10% в общей протяженности сетей РО не является ГУП или МУП население > 500 тыс.чел., города административные центры РФ По вопросам расчета тарифов можете обращаться к специалистам Департамента, курирующим ваши организации, контакты которых представлены в графике предоставления документов (официальный портал ОИВ Тюменской области по адресу admtyumen.ru в разделе Власть/ Исполнительные органы власти/Департамент тарифной и ценовой политики/текущая деятельность/ Информация для ресурсоснабжающих организаций/ Руководителям организаций водопроводноканализационного хозяйства Тюменской области о тарифной кампании на очередной период регулирования) Метод экономически обоснованных затрат Необходимая валовая выручка определяется как сумма планируемых на очередной период регулирования: производс твенные расходы сырье, материалы и их хранение ремонты, включая текущие и капитальные э/энергия (мощность), тепловая энергия, другие виды энергетических ресурсов, холодная вода работы и (или) услуги сторонних организаций для систем ВиВ оплата труда и отчисления на социальные нужды основного производственного персонала % по займам и кредитам общехозяйственные прочие производственные (непосредственно связанные с системой ВиВ, включая амортизацию а/транспорта) администрат ивные расходы текущий ремонт систем ВиВ капитальный ремонт систем ВиВ оплата труда и отчисления на социальные нужды ремонтного персонала работы и (или) услуги сторонних организаций (связь, охрана, юридические, информационные, аудиторские, управленческие) оплата труда и отчисления на социальные нужды административноуправленческого персонала аренда, лизинг, не связанные с системой ВиВ сбытовые расходы гарантирую щей организации амортизаци я основных средств и нематериал ьных активов расходы по сомнительным долгам (дебиторской задолженности) не более 2 % НВВ населения за предыдущий период, за который имеются подтвержденные бухгалтерской и статистической отчетностью данные служебные командировки обучение страхование производственных объектов прочие расходы (амортизация непроизводственных активов, услуги сторонних организаций по безопасности объектов) аренда, лизинг, концессион ная плата налог на прибыль налог на имущество земельный налог водный налог и плата за пользование водными объектами транспортный налог Прочие налоги и сборы, кроме налогов и сборов с ФОТ, учитываемых в производственных, ремонтных и административных расходах Плата за негативное воздействие на окружающую среду, размещение отходов и др.в пределах лимитов налоги и сборы Нормативна я прибыль (не более 7 %) возврат займов и кредитов, % по займам и кредитам, привлекаемые на инвестиционную программу и пополнение оборотных средств Капитальные вложения (инвестиции), определяемые на основе инвестиционных программ, за исключением % по займам и кредитам, учтенных в стоимости мероприятий инвестиционных программ расходы на социальные нужды, предусмотренные коллективным договором прибыль, остающаяся в распоряжении организации (не менее 3 %) Метод индексации При применении метода индексации регулируемые тарифы устанавливаются на основе долгосрочных параметров регулирования тарифов К долгосрочным параметрам относятся: базовый уровень операционных расходов; индекс эффективности операционных расходов; нормативный уровень прибыли; уровень потерь воды; удельный расход электрической энергии (30) МУ Текущие расходы (ТРi) Операционные расходы Расходы на энергоресурсы Неподконтрольные расходы 1) производственные расходы; 2) ремонт основных средств; 3) административные расходы; 4) сбытовые расходы 1) электроэнерг ия; 2) теплоэнерги я; 3) другие виды энергетическ их ресурсов; 4) холодная вода 1) расходы на оплату услуг, оказываемых организациями, осуществляющими регулируемые виды деятельности; 2) налоги, сборы и другие обязательных платежи; 3) арендная, концессионная плата, лизинговые платежи; 4) расходы по сомнительным долгам; 5) экономия средств; 6) расходы на обслуживание безхозяйных сетей; 7) неучтенные расходы, недополученные доходы4 8) возврат кредитов и займов и % по ним Амортизаци я (Аi) Амортизаци я основных средств и нематериал ьных активов Нормативная прибыль (ПРi) 1) возврат займов и кредитов и % по инвестиционной программе; 2) капитальные вложения (инвестиции) по инвестиционной программе; 3) расходы на социальные нужды по коллективному договору; 4) прибыль в распоряжении организации Величина изменения необходимой валовой выручки, проводимая в целях сглаживания. Рассчитывается в соответствии с формулами (5) и (6) Методических указаний Операционные расходы на первый год долгосрочного периода регулирования рассчитываются с применением метода экономически обоснованных расходов, на второй и последующие годы – с использованием индексов потребительских цен, эффективности операционных расходов, изменения количества активов (п. 45 Методических указаний) Обращаем Ваше внимание на необходимость раскрытия информации, указанной в пп.18-20 постановления Правительства РФ от 17.01.2013 № 6 (факт за 2013 год), не позднее 30 календарных дней со дня направления годового бухгалтерского баланса в налоговые органы. Организации, не осуществляющие сдачу годового бухгалтерского баланса в налоговые органы, информацию, указанную выше, раскрывают не позднее 30 календарных дней со дня истечения срока для сдачи годового бухгалтерского баланса в налоговые органы, т.е. не позднее 30 апреля 2014 года (пп.5 п.1 ст.23 НК РФ) В соответствии со ст. 19.8.1. КОАП непредставление сведений или предоставление заведомо ложных сведений о своей деятельности субъектами естественных монополий и (или) организациями коммунального комплекса (неопубликование или опубликование заведомо ложных сведений о своей деятельности, нарушение установленных стандартов раскрытия информации, включая сроки и периодичность предоставления информации) влечет наложение административного штрафа: • на должностных лиц в размере от пяти тысяч до двадцати тысяч рублей; • на юридических лиц - от ста тысяч до пятисот тысяч рублей