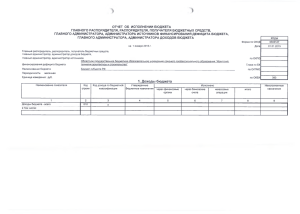

Семинар "Бухгалтерский учёт и отчётность в государственных

реклама