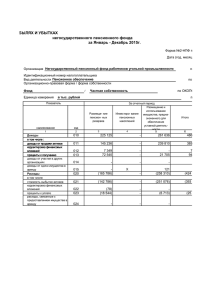

Отражение в бухгалтерском учете учреждения основных

реклама

Отражение в бухгалтерском учете учреждения основных положений по реализации требований Федерального Закона № 83-ФЗ. 2012 г. Бюджетная классификация 2012 года. Приказ МФ РФ от 21.12.2011 г. № 180н «Об утверждении Указаний о порядке применения бюджетной классификации». Приказ МФ РФ от 20.03.2012 г. № 39н «О внесении изменений в Приказ 180н от 21.12.2011 г.» Письмо МФ РФ от 27.12.2011 № 02-04-09/5996 «О размещении переходных таблиц по кодам классификации доходов бюджетов и ИФДБ Рабочий план счетов бухгалтерского учета и структура финансирования. 1-17 разряды - классификация поступлений и выбытий; 18 разряд – код вида финансового обеспечения; 19-23 разряды - синтетический счет единого плана счетов; 19-21 - синтетический код 22 - аналитический код группы объектов учета; 23 - аналитический код вида объекта учета; 24-26 разряды – экономическая классификация поступлений и выбытий (код КОСГУ), (Приказ МФ РФ 81н от 28.07.2010г. План ФХД) Включение бюджетной классификации в структуру номера счета. Применение учреждением кодов КБК при формировании 1 – 17 разрядов номера счета Рабочего Плана счетов бюджетного учета, осуществить в соответствии с Приказом (Распоряжением) органа государственной власти (органа местного самоуправления), осуществляющего в отношении учреждения функции и полномочия учредителя. ДОХОДЫ в 2012 году КОСГУ 120 Доходы от использования имущества, Доходы от сдачи имущества в аренду. Допустимо наличие данного вида дохода только по источнику финансового обеспечения – 2 «Собственные средства». ДОХОДЫ в 2012 году КОСГУ 130 Доходы от оказания платных услуг. Компенсация затрат государства, в том числе прошлых лет. Компенсация затрат государственных (муниципальных) учреждений. Доходы от возмещения расходов, понесенных в связи с эксплуатацией имущества, закрепленного на праве оперативного управления (в том числе возмещение коммунальных расходов). Плата за пользование общежитием. Плата за прокат. Доходы от оказания мед. Услуг, в системе ОМС. Доходы от оказания медицинских услуг, предоставляемых женщинам в период беременности, родов и в послеродовом периоде. ДОХОДЫ в 2012 году КОСГУ 130 Допустимо наличие данного вида дохода только по источнику финансового обеспечения – 2 «Собственные средства». 7 «Средства ОМС» ДОХОДЫ в 2012 году КОСГУ 140 «Суммы принудительного изъятия» Штрафы, сборы, санкции. Возмещение ущерба (в том числе ОСАГО). Штрафные санкции по договорам (в том числе неустойки, пени). ДОХОДЫ в 2012 году КОСГУ 140 «Суммы принудительного изъятия» Допустимо наличие данного вида дохода только по источнику финансового обеспечения – 2 «Собственные средства». 7 «Средства ОМС» ДОХОДЫ в 2012 году КОСГУ 410 «Уменьшение стоимости основных средств» Поступления от реализации основных средств. Доходы от возмещения ущерба, выявленного в связи с недостачей основных средств. ДОХОДЫ в 2012 году КОСГУ 410 «Уменьшение стоимости основных средств» Допустимо наличие данного вида дохода только по источнику финансового обеспечения – 2 «Собственные средства». ДОХОДЫ в 2012 году КОСГУ 440 «Уменьшение стоимости материальных запасов» Уменьшение стоимости материальных запасов в результате их реализации. Доходы от возмещения ущерба, выявленного в связи с недостачей материальных запасов. ДОХОДЫ в 2012 году КОСГУ 440 «Уменьшение стоимости материальных запасов» Допустимо наличие данного вида дохода только по источнику финансового обеспечения – 2 «Собственные средства». ДОХОДЫ в 2012 году КОСГУ 180 «Прочие доходы» Гранты и пожертвования – 2. Субсидии, получаемые государственными (муниципальными) учреждениями - 4,5 Поступления в рамках программы обязательного медицинского страхования, не отнесенные на другие статьи группы 100 «Доходы» - 7. Нормативная база по переводу учреждений на субсидию Письмо МФ РФ от 25.04.2011 № 02-06-08/1546 Письмо МФ РФ от 22.12.2011 г. № 02-06-07/5236. Нарушения при переходе на субсидию 1. перевод остатков по счетам по источникам; 2 .выделение в составе иного движимого имущества особо ценного движимого имущества; 3. дополнительные проводки в межотчетный период; 4. уведомление учредителя о дополнительных проводках; 5.бухгалтерские регистры по переводу остатков; 6.первичные документы после перехода на субсидию. ПЕРЕНОС САЛЬДО ПО ИСТОЧНИКАМ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ в межотчетный период До перехода на субсидию После перехода на субсидию. (1) Бюджетная деятельность (4) Субсидия на ГМЗ (5) Субсидии на иные цели (2) -? (2) Приносящая доход деятельность (2) Приносящая доход деятельность (3) Средства во временном распоряжении (3) Средства во временном распоряжении (7) Средства по ОМС (7) Средства по ОМС Порядок ведения реестра государственного имущества. 1.Порядок ведения реестра государственного имущества. На Федеральном уровне – Постановление Правительства РФ от 16.07.2007 г. № 447 (в редакции от 22.12.2011 г.) Порядка ведения органами местного самоуправления реестров муниципального имущества 1.Приказ Минэкономразвития России от 30.08.2011 N 424 "Об утверждении Порядка ведения органами местного самоуправления реестров муниципального имущества« ( зарегистрирован в Минюсте России 20.12.2011 N 22684). 2.Письмо Минэкономразвития РФ от 21 декабря 2011 г. N Д23-5249 Имущество государственного (муниципального) учреждения 1.Группировка имущества. 2.Критерии отнесения имущества к ОЦДИ. 3.Содержание имущества включенного в состав ОЦДИ 4.Механизм включения имущества в состав ОЦДИ: - при переходе на субсидии, - при осуществлении текущей деятельности. 5.Обособленный учет ОЦДИ Критерии отнесения к ОСОБО ЦЕННОМУ ДВИЖИМОМУ ИМУЩЕСТВУ Порядок отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества Постановлением Правительства РФ от 26.07.2010 N 538. Учет основных средств 1.Источники приобретения. 2.Наличие остатков по видам финансового обеспечения. 3.Порядок начисления амортизации 4.Приобретение за счет разных источников. Методология использования счета 210 06 «Расчеты с учредителем» Назначение счета – отражается стоимость имущества, которым учреждение не отвечает по своим обязательствам (недвижимое имущество и ОЦДИ). Приводится в соответствие с остаточной стоимостью недвижимого имущества и ОЦДИ с периодичностью представления бухгалтерского баланса (либо чаще по решению учредителя). Методология использования счета 210 06 «Расчеты с учредителем» Является балансирующей статьей. Сверяется со счетом 1 204 33 000 в отчетности учредителя с периодичностью представления бухгалтерского баланса. Не регламентировано использование счета по видам финансового обеспечения. Предлагаемый вариант использования счета 210 06. Одновременно с начислением амортизации в части амортизации по НЕДВИЖИМОМУ имуществу и ОЦДИ В учете учреждения В учете учредителя Дебет Кредит Дебет Кредит 0 210 06 560 0 401 10 172 Бухгалтерская справка учредителю 1 401 10 172 1 204 33 630 Предлагаемый вариант использования счета 210 06. При выбытии НЕДВИЖИМОГО имущества и ОЦДИ на остаточную стоимость выбывшего имущества В учете учреждения В учете учредителя Дебет Кредит Дебет Кредит 0 210 06 560 0 401 10 172 Бухгалтерская справка учредителю 1 401 10 172 1 204 33 630 Предлагаемый вариант использования счета 210 06. Приобретение НЕДВИЖИМОГО имущества и ОЦДИ за счет субсидии на задание (ИФО 4,5) на балансовую стоимость имущества В учете учреждения В учете учредителя Дебет Кредит Дебет Кредит 0 401 10 180 0 210 06 660 Бухгалтерская справка учредителю 1 204 33 530 1 401 20 241 Отражение в бюджетном учете операций по закреплению недвижимого имущества, составляющего имущество казны Письмо МФ РФ от 30 марта 2012 г. № 02-06-07/1061 Принятие к учету объектов материальных запасов при безвозмездном получении при закреплении права оперативного управления, в случаях предусмотренных законодательством РФ Операция Дебет Кредит - в части материалов, относимых к ОЦДИ. 4 105 21 340 4 105 22 340 4 105 23 340 4 105 24 340 4 105 25 340 4 105 26 340 4 210 06 660 -в 4 105 31 340 4 105 32 340 4 105 33 340 4 105 34 340 4 105 35 340 4 105 36 340 4 401 10 180 части материалов, относимых к иному движимому имуществу -Акт приема-передачи, Извещение (ф.0504805) Документальное оформление субсидий Субсидия на ГМЗ Субсидии на иные цели (целевые субсидии) 1.Соглашение о предоставлении субсидии. 2.Государственное (муниципальное) задание. 3.Документ, устанавливающий норматив затрат на 1 услугу. 4.Исходная информация для расчета задания (плановые расчеты) Соглашение о предоставлении субсидии Сведения об операциях с целевыми субсидиями Отчет о расходах. План финансово-хозяйственной деятельности Счет 109 «Затраты на изготовление продукции, выполнение работ, услуг» по субсидии на задание Распределение затрат по счетам должно производиться в соответствии с : Утвержденными плановыми нормативами затрат на выполнение ГМЗ в разрезе прямых и общехозяйственных расходов в расчете на ед.услуги в разрезе видов оказываемых услуг и на содержание имущества. План финансово-хозяйственной деятельности 1.Структура Плана. 2.Сбалансированность по источникам. 3.Подтверждение каждой цифры плана соответствующими первичными документами и расчетами. 4.Порядок утверждения плана и внесения изменений в план. 5.Отражение в плане достигнутой ранее экономии. Организация учета платных услуг в учреждении 1.Виды платных услуг. 2.Порядок установления цены и утверждения тарифов на платные услуги. 3.Структура затрат формирующих себестоимость услуги. Счет 109 «Затраты на изготовление продукции, выполнение работ, услуг» по платным услугам Распределение затрат должно производиться в соответствии с : Утвержденными тарифами и плановыми калькуляциями по себестоимости оказываемых плановых услуг. Установить базу распределения накладных расходов между объектами калькулирования Вариант 1 - пропорционально прямым затратам по оплате труда, Вариант 2 – пропорционально материальным затратам, Вариант 3 – пропорционально иным прямым затратам, Вариант 4 – пропорционально объему выручки от реализации продукции (работ, услуг), Вариант 5 – пропорционально иному показателю, характеризующему результаты деятельности учреждения. Учет расходов относящихся к нескольким видам деятельности. 1. 2. 3. Алгоритм распределения. База для распределения. Перекосы в планировании распределяемых расходов. Расходование и учет родительской платы в детском дошкольном учреждении До 01 июля 2012 года После 01 июля 2012 года До 01 июля 2012 года ПОСТАНОВЛЕНИЕ от 30 декабря 2006 г. N 849 « О ПЕРЕЧНЕ ЗАТРАТ,УЧИТЫВАЕМЫХ ПРИ УСТАНОВЛЕНИИ РОДИТЕЛЬСКОЙ ПЛАТЫ ЗА СОДЕРЖАНИЕ РЕБЕНКА В ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЯХ, РЕАЛИЗУЮЩИХ ОСНОВНУЮ ОБЩЕОБРАЗОВАТЕЛЬНУЮ ПРОГРАММУ ДОШКОЛЬНОГО ОБРАЗОВАНИЯ» ПОСТАНОВЛЕНИЕ от 30 декабря 2006 г. N 849 1. Оплата труда и начисления на оплату труда 2. Приобретение услуг: услуги связи транспортные услуги коммунальные услуги услуги по содержанию имущества арендная плата за пользование имуществом прочие услуги 3. Прочие расходы 4. Увеличение стоимости основных средств 5. Увеличение стоимости материальных запасов, необходимых для содержания ребенка в государственных и муниципальных образовательных учреждениях, реализующих программы дошкольного образования После 01 июля 2012 года Вступает в силу Федеральный закон от 28.02.2012 N 10-ФЗ "О внесении изменений в Закон Российской Федерации "Об образовании" и статью 26.3 Федерального закона "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" Новая редакция п. 3 ст. 52.1 Закона об образовании 1. Перечень расходов, учитываемых при расчете размера родительской платы за содержание ребенка (присмотр и уход за ним) в учреждениях, реализующих основную общеобразовательную программу дошкольного образования, устанавливается уполномоченным федеральным органом исполнительной власти. Недопустимо включение в указанный перечень расходов на реализацию основной общеобразовательной программы дошкольного образования. В действующей редакции Закона об образовании нет такой оговорки. Реализация основной общеобразовательной программы дошкольного образования (ФЗ № 10-ФЗ). -расходы на оплату труда педагогических работников, -расходы на учебно-наглядные пособия, технические средства обучения, игры, игрушки, расходные материалы в соответствии с нормативами, установленными для муниципальных образовательных учреждений. Лицевые (расчетные) счета АУ. Лицевой счет в финоргане, ОФК Расчетный счет в коммерческом банке 1.Обслуживание лицевого счета без взимания платы 1.Обслуживание расчетного счета с взиманием платы 2.Дополнительный сервис в виде представляемой ОФК отчетности о произведенных операциях по лицевым счетам в разрезе КОСГУ и кодов субсидий. 2. Аналогичный сервис отсутствует. 3. 3.Операции со средствами , поступающими АУ на иные цели, учитываются на счетах, в кредитных организациях только после проверки документов, подтверждающих произведенные кассовые расходы. Т.е. субсидии на иные цели могут быть перечислены на расчетный счет только в рамках возмещения расходов, произведенных за счет собственных средств. (ФЗ № 239-ФЗ от 18.07.2011 г.) Новый порядок ведения кассовых операций. Нормативная база в 2012 году. 1. Положение ЦБ РФ от 12.10.2011 № 373-П « О порядке ведения кассовых операций …. на территории РФ». 2. Закон от 22.05.2003 г. № 54-ФЗ « О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». 3.Постановление Правительства РФ от 6.05.2008 г. № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно кассовой техники» Изменения в порядке ведения кассовых операций в 2012 году. 1.Установлена методика расчета максимально допустимой суммы наличных денег, которая может хранится в кассе на конец рабочего дня. Учетная политика. Распорядительный документ учреждения. 2.Изменение сроков хранения в кассе наличных денежных средств сверх лимита. 3.Прописан порядок ведения кассовых операций в обособленных подразделениях учреждения. 4.Мероприятия по обеспечению сохранности наличных денег определяет юридическое лицо самостоятельно. Учет доходов от сдачи имущества в аренду. 1.При сдаче в аренду недвижимого имущества и ОЦДИ требуется предварительное согласие Учредителя. 2. При сдаче в аренду иного движимого имущества требуется предварительное согласие Учредителя если данная сделка является крупной (п.13 ст.9.2 ФЗ № 7-ФЗ от 12.01.96.). 3.Сдача имущества в аренду должна быть прописана в Уставе учреждения как вид деятельности. 4. Заключение договора аренды осуществляется без соблюдения конкурсных процедур, установленных ФЗ от 21.07.2005 г. № 94-ФЗ. (Письмо Минздравсоцразвития России от 02.10.2007 № 14902 АП/Д04). 5.Договора аренды в отношении государственного или муниципального имущества, закрепленного в оперативное управление , заключаются по результатам проведения конкуров или аукционов (п.3 ст.17.1 ФЗ от 26.07.2006 г. № 135-ФЗ «О защите конкуренции»). Примечание: существуют исключения из этого правила. 6.Размер арендной платы должен определяться на основании отчета об оценке рыночной арендной платы. Бухгалтерский учет доходов от сдачи имущества в аренду у Арендодателя (БУ,АУ). Содержание операции Дебет Кредит Бухгалтерский учет доходов от сдачи имущества в аренду у Арендодателя (казенное учреждение). Содержание Дебет Кредит Начисление дохода от сдачи в аренду имущества КДБ 1 205 21 560 КДБ 1 401 10 120 Поступление в бюджет суммы администрируемых платежей КДБ 1 210 02 120 КДБ 1 205 21 660 Бухгалтерский учет доходов от сдачи имущества в аренду у Арендатора. Содержание операции Дебет Кредит Бюджетная классификация 2012 г. в части возмещения коммунальных расходов Приказ МФ РФ от 21.12.2011 г. № 180н «Об утверждении Указаний о порядке применения бюджетной классификации». Поступления в доход бюджетов сумм возмещения арендаторами государственного (муниципального) имущества стоимости коммунальных услуг 000 1 13 02060 00 0000 130 «Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией имущества». Бухгалтерский учет возмещения коммунальных расходов (БУ,АУ). Содержание операции Дебет Кредит Бухгалтерский учет возмещения коммунальных расходов (казенное учреждение). Содержание операции Дебет Кредит Учет пожертвований, грантов в денежной форме 1 вариант 2 вариант Получение средств и одновременно начисление дохода Дебет Кредит 2 201 11 510 2 401 10 180 2 201 34 510 Получение средств Дебет 2 201 11 510 2 201 34 510 Кредит 2 205 80 660 Начисление дохода Дебет Кредит 2 205 80 560 2 401 10 180 Учет пожертвований в натуральной форме Принятие к учету имущества, полученного в виде дара, пожертвования Дебет 2 101 00 310 2 105 00 340 И др. Первичный документ Кредит Договор, акт приема2 401 10 180 передачи, акт дарения Учет доходов и расходов на счетах 401 10 100 401 20 200 Формирование раздельного учета по видам доходов (расходов) , в том числе для целей налогового учета, осуществляется в порядке, установленном учредителем. Учет по счетам 5 раздела «Санкционирование». Расходные обязательства - обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета; бюджетные обязательства - расходные обязательства, подлежащие исполнению в соответствующем финансовом году; Ст 6 БК РФ Учет по счетам 5 раздела «Санкционирование». Денежные обязательства - обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданскоправовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения; Ст 6 БК РФ Учет на забалансовых счетах. Учетная политика на 2012-2013 год. Нормативная база Приказ МФ РФ № 157н от 01.12.2010 г. «Об утверждении Единого Плана Счетов». 2012 год Федеральный закон № 129-ФЗ от 21.11.1996 г. «О бухгалтерском учете» ст.6. 2013 год Федеральный закон № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете» ст.8 «Основные принципы и подходы к Учетной политике». Учетная политика на 2012 год. Основные моменты, требующие своего отражения. 1.Ведение учета расходов по субсидии на ГМЗ, по платным услугам. 2.Порядок ведения раздельного учета расходов по видам финансового обеспечения (деятельности). 3.Порядок составления и утверждения Плана ФХД. 4.Форма документа, регистрирующего количественные и качественные значения выполнения ГМЗ. 5.Порядок расчета лимита кассы. Форма документа расчета лимита кассы. Порядок обеспечения контроля за сохранностью наличных средств в кассе. Ст.8 Федерального Закона № 402-ФЗ. 1. Совокупность способов ведения бухгалтерского учета составляет его учетную политику. 2. Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами. 3. При формировании учетной политики выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами. 4. В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. 5. Учетная политика должна применяться последовательно из года в год. 6. Изменение учетной политики может производиться при следующих условиях: 1) изменении требований, установленных законодательством РФ; 2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета; 3) существенном изменении условий деятельности экономического субъекта. Финансовый контроль Ответственность за нарушение бюджетного законодательства при выявлении нецелевого использования бюджетных средств. Письмо МФ РФ от 27.02.2012 г. № 02-0710/534 Контроль учредителя Новые виды ответственности руководителей бюджетных и автономных учреждений