постановка системы внутреннего контроля в российских

advertisement

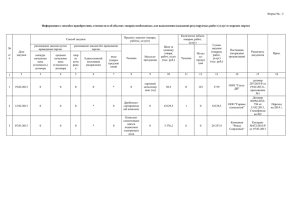

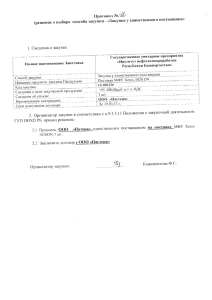

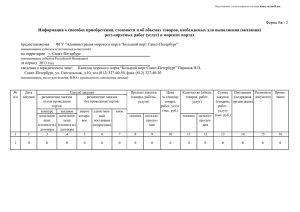

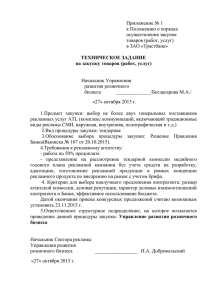

Система внутреннего контроля на уровне бизнеса и на уровне бизнес-процессов Новичков Алексей Руководитель направления Департамента управленческого консалтинга Определение внутреннего контроля (модель COSO) Внутренний контроль – процесс, осуществляемый Советом директоров, руководством и другим персоналом организации, направленный на обеспечение разумной уверенности в том, что будут достигнуты цели организации по: эффективности и экономичности операций; достоверности отчетности; соответствию деятельности действующему законодательству Постановка СВК по методике COSO Формирование комитета по аудиту Разработка основных документов … Баланс (форма №1) Отчет о прибылях и убытках (форма №2) Выявление существенных счетов Корпоративный уровень Выявление существенных процессов Регламентация существенных процессов Уровень процессов Традиционный подход к постановке СВК в России Масштабы возможных потерь материальных и финансовых ресурсов Защита бизнеса Корпоративный уровень 1 Договоры 2 Финансы 3 4 Продажи 5 Уровень процессов Снабжение 7 6 Производство Персонал Капвложения и ремонты 8 Сложность выполняемых операций Альтернативный подход к постановке СВК Вероятность, % 100 4 80 … 60 40 20 1 2 6 8 83 8 888 1 9 0 5 7 5 10 20 15 Ущерб, млн. руб. 100 Вероятность, % Построение карты рисков Выявление ключевых рисков Разработка программы мероприятий по снижению каждого риска, расчет прогнозного эффекта Разработка плана-графика мероприятий по внедрению СВК: риски 1,4,5. 4 80 60 40 20 1 ’ 1 2 ’ 2 6 ’ 6 5 5 ’ 4 ’ 5 10 15 20 Ущерб, млн. руб. Сравнение подходов Достоинства • Методика COSO • • По подсистемам • управления • На основании карты рисков «Системность» в постановке СВК Повышение инвестиционной привлекательности «Системность» в постановке СВК Как правило, пресекаются наиболее существенные злоупотребления Существенно более быстрый эффект и меньшие затраты по сравнению с другими вариантами Недостатки • Направлено на повышение достоверности отчетности, а не на пресечение злоупотреблений • Для достижения эффекта необходимо относительно продолжительное время и значительные затраты • Возможны ошибки при определении вероятности рисков и ущерба от них «Латание» дыр, а не планомерная работа • Учет специфики бизнеса в России для постановки СВК РФ Заграница Мотивация топменеджеров Злоупотребления и мошенничество Как правило, не связана с ростом капитализации компании Опционы являются традиционным инструментом мотивации Многочисленные случаи злоупотреблений и мошенничества Существенно меньше злоупотреблений и случаев мошенничества Наказания Применение ст. 201, 204 УК РФ – единичные случаи Многочисленные наказания, вплоть до лишения свободы ! Специфика ведения бизнеса в России требует внесения некоторых изменений в международные подходы к постановке СВК Полноценная система внутреннего контроля Эффективность и экономичность операций Управленческая эффективность Неформальная часть. Необходима для достижения экономических показателей Достоверность финансовой отчетности Соответствие деятельности законодательству Отсутствие фактов мошенничества Необходимая формальная часть. Для публичных компаний проверяется внешним аудитором Внутренний контроль на уровне бизнеса Масштаб бизнеса и внутренний контроль Предпринимательская модель управления Создание бизнеса Регулярный менеджмент, возможны некоторые функциональные пробелы «Порог 1» (выручка превышает 0,5-2 млрд. руб.) Функции внутреннего контроля исполняет владелец бизнеса Регулярный менеджмент, полнофункциональная организационная структура «Порог 2» (выручка превышает 1-5 млрд. руб.) Функции внутреннего контроля исполняет топменеджмент, появление подразделения внутреннего контроля в подчинении финансового директора Возникновение полнофункционального внутреннего контроля Подразделения внутреннего контроля на этапе роста Собственник Подразделение внутреннего аудита Генеральный директор Директор по безопасности Финансовый директор Подразделение внутреннего контроля Финансовый контролер Масштаб бизнеса «Порог 1» «Порог 2» Наиболее современная структура подразделений внутреннего контроля и риск-менеджмента (публичная компания) Совет директоров Комитет по аудиту Генеральный директор Служба внутреннего аудита Служба внутреннего контроля Служба рискменеджмента Служба экономической безопасности Служба физической охраны «Рабочая» российская структура подразделений внутреннего контроля (непубличные компании) Ключевой собственник (совет директоров) Директор по внутреннему контролю и аудиту Служба внутреннего контроля и рискменеджмента Служба внутреннего аудита Директор по безопасности Служба экономической безопасности Служба физической охраны Генеральный директор Типовые проблемы корпоративной структуры и схемы ФХД Несоответствие корпоративной структуры и схемы ФХД стратегии развития Инвестиционно-привлекательные структура и схема ФХД в «семейном» бизнесе Непрозрачность бизнеса, которому необходима инвестиционная привлекательность Отсутствие защиты от поглощения Отсутствие налогового планирования Компромисс при построении юридической структуры и схемы ФХД Защита ликвидных активов Минимальная инвестиционная привлекательность Риск обращения взыскания на ликвидное имущество Безопасность Максимальная инвестиционная привлекательность Инвестиционная привлекательность Формирование юридической структуры Обеспечение максимальной безопасности: неаффилированная структура собственности разделение активов и операционной деятельности введение дополнительных юридических лиц на всех этапах Обеспечение инвестиционной привлекательности консолидация, в том числе путем объединения выделение непрофильных активов ! Для повышения эффективности отдельных бизнес-линий их юридическое обособление необязательно «Безопасная» юридическая структура: пример Головная компания 1 Головная компания 3 Головная компания 5 Головная компания 7 Головная компания 2 Головная компания 4 Головная компания 6 Владелец товарного знака BVI Кипр РФ Номинальный учредитель Владелец активов Завод Торговый дом Проектное юридическое лицо Инвестиционно привлекательная юридическая структура: пример Головная компания АТП РМЦ Головная компания бизнеснаправления … База отдыха Кипр Столовая РФ Владелец НМА … Владелец активов Завод Торговый дом Единое юридическое лицо Формирование схемы финансовохозяйственной деятельности Обеспечение максимальной безопасности: возможно применение схем налоговой оптимизации, в том числе «агрессивных» использование займов для вывода прибыли Обеспечение инвестиционной привлекательности ! полное отражение выручки переоценка активов соответствие системы управления юридической структуре как правило, существенное увеличение налоговых платежей Для многих инвесторов является допустимым использование схем налогового планирования Типовые проблемы управляемости сложных структур Дочерние и зависимые общества (ДЗО) не встроены в общую систему управления Избыточные полномочия менеджеров (как ДЗО, так и в рамках одного юридического лица) осознанные неосознанные Совмещение исполнения и контроля при заключении сделок Примеры Риски системы управления Служба учета Начальник цеха Экономист цеха Слесарь КИПиА Неправильная структура Главный метролог Начальник цеха Экономист цеха Слесарь КИПиА Правильная структура Механизмы ограничения полномочий наемных менеджеров Генеральный директор прямое указание в уставе дополнительных ограничений (по видам, по объему, по контрагентам) передача функций единоличного исполнительного органа управляющей компании Другие менеджеры приказ о разграничении полномочий выдача грамотно оформленных доверенностей Принципы, используемые при постановке СВК Принцип «двух потоков» Совет директоров Комитет по аудиту Служба внутреннего контроля Генеральный директор Финансовый директор Главный бухгалтер Бухгалтер Прохождение информации Начальник ПЭО Экономист Цех/склад/отдел При такой схеме с помощью подразделений внутреннего контроля совет директоров может узнать «из первых рук» о состоянии дел. Принцип разделения функций ! Планирование Желательно разделить исполнение и учет Исполнение ! Контроль исполнения функции не может осуществляться подразделением, которое эту функцию исполняет Учет и отчетность Контроль и анализ Принцип документирования «Аудитопригодность» процессов и работы Отсутствие зависимости от конкретных сотрудников, в том числе минимизация риска разрушения подсистем управления при увольнении сотрудников Минимизация злоупотреблений Возможность привлечь к ответственности сотрудников, допустивших злоупотребления Вероятность, % Экономичность внутреннего контроля 40 37 30 37’ 20 10 ? Нужно ли реализовывать мероприятия по снижению риска, если стоимость мероприятий 600 тысяч рублей в год против 1,5 млн. ущерба? Текущее значение риска Возможное значение риска ! 0,5 1 1,5 2 Ущерб, млн. руб. Внутренний контроль должен быть экономичным Внутренний контроль на уровне процессов Анализ внутреннего контроля в процессах Директор завода Начальник склада комплектующих Предоставление информации Процедура «Учет потерь» Суточный план производства Расчет выданного. Оформление накладной на внутреннее перемещение Приготовление комплектующих к отпуску в производство Нет Расчет потерь Финансовый директор Передача комплектующих Пересчет комплектующих Розлив Нормы потерь соблюдены Окончание процедуры Да Накладная на внутреннее перемещение Рапорт Мастер смены Документы на перерасход Сдача остатков. Расчет выданного. Формирование рапорта Экономист отдела учета Риск неверной формализации, исполнения или отсутствия всего бизнес-процесса Отражение операций Первичная документация Отражение операций Бухгалтерия За 1 день до начала производства Риск неправильного распределения полномочий Рабочая смена По окончании смены Риск неправильного или ошибочного выполнения работы Риск неправильного движения информации или ее потери Возможные формы описания бизнес-процессов Предоставление информации Начальник склада комплектующих Процедура «Учет потерь» Суточный план производства Расчет выданного. Оформление накладной на внутреннее перемещение Приготовление комплектующих к отпуску в производство Пересчет комплектующих Розлив Нормы потерь соблюдены Окончание процедуры Да Накладная на внутреннее перемещение Сдача остатков. Расчет выданного. Формирование рапорта Экономист отдела учета Отражение операций Первичная документация Отражение операций Бухгалтерия За 1 день до начала производства Рабочая смена Время (периодичность или условия) выполнения работы Исполнитель работы и используемый механизм (ресурс) 1. Определение политики закупок, параметров закупок на очередной период, внесение изменений в положение о закупках Ежегодно Генеральный директор ЗАО, Финансовый директор, ФЭС, Директор по закупкам 2. Формирование заявок на приобретение услуг и прочих материалов Ежегодно Ответственные исполнители № Документы на перерасход Нет Расчет потерь Рапорт Передача комплектующих Мастер смены Финансовый директор Графическая (нотации IDEF, DFD, органограмма и др.) Текстовая (регламент, положение, набор инструкций, приказы и т.д.) Табличная Директор завода Наименование работ (процесса) По окончании смены Вход работы (данные, изменяемые в процессе работы) Выход работы, решения (измененный продукт, документ) Цель (адресат) результатов работы Действующее положение о закупках Утвержденное положение о закупках Директор по закупкам Данные прошлого периода, выявленные потребности в приобретении услуг сторонних организаций и прочих материалов Заявки на приобретение услуг и прочих материалов ФЭС План закупки услуг; План закупки сырья и материалов(без цен); План закупки оборудования (без цен) 1.План закупки услуг - Генеральный директор ЗАО, Финансовый директор, ФЭС, Директор по закупкам; 2.План закупки сырья и материалов (без цен) и План закупки оборудования(без цен) – Директор по закупкам План закупки сырья и материалов, План закупки оборудования Генеральный директор ЗАО, Финансовый директор, ФЭС, Директор по закупкам 3. Формирование плана закупок, расчет потребности в закупах Ежемесячно ФЭС Нормативы хранения сырья, ПФ и остатков НЗП. План по сырью (год, месяц). Проект плана закупки оборудования. Справка об ожидаемых запасах сырья и материалов. Заявки на приобретение услуг 4. Определение прогнозных цен закупок Ежегодно, по мере необходимости Директор по закупкам План закупки сырья и материалов (без цен) и План закупки оборудования (без цен) Юридическое оформление регламентации процессов Хранение контрольного экземпляра Согласование с подразделением внутреннего контроля Утверждение генеральным директором (введение в действие приказом) Доведение до сотрудников под подпись Договорная работа Типовые проблемы договорной работы Неэффективность: отсутствие классификации договоров бюрократизация процедуры отсутствие регламента претензионно-исковой работы Злоупотребления и потери: отсутствие механизма передачи на рассмотрение совета директоров (ОСА) крупных сделок и сделок с заинтересованностью отсутствие контроля подписанных со стороны общества экземпляров отсутствие сквозной нумерации Положение о договорной работе – ключевой регламент Положение о договорной работе Перечень типовых договоров Порядок формирования и согласования проекта договора Порядок согласования крупных сделок и сделок с заинтересованностью Подписание договора Регистрация и хранение договора Подписание, регистрация и хранение договора Первым подписывается со стороны Общества Нежелательно Первым подписывается со стороны контрагента Желательно Сплошная нумерация при регистрации Регистрация подписанных со стороны общества, но не подписанных со стороны контрагента Централизованное хранение Положение о претензионноисковой работе Положение о претензионноисковой работе Регистрация претензий Информирование контрагента/ рассмотрение претензии Порядок определения позиции компании Информирование контрагента Досудебное рассмотрение Порядок регистрации исков Выдача доверенностей Продажи и маркетинг Положение о продажах Положение о продажах Классификация Планирование продаж Формирование прайс-листа Предоставление скидок и отсрочек платежа Заключение договоров* Резервирование продукции и авторизация отгрузок * - часть положения о договорной работе Типовые проблемы маркетинга и продаж Неэффективность отсутствие оценки эффективности маркетинговых мероприятий заниженные планы продаж скидки для клиентов не формализованы в прайс-листах и не зависят от объемов и условий оплаты процедура получения продукции непосредственно от предприятия усложнена Злоупотребления и потери необоснованные скидки либо предоставление отсрочек хищения путем отгрузки без предоплаты вывод прибыли через продажи дружественным менеджерам компаниям «освоение» рекламного бюджета Планирование маркетинговой деятельности и продаж При планировании маркетинговой деятельности должны приниматься во внимание мнения как маркетингового подразделения, так и отдела продаж При планировании продаж рассматриваются два альтернативных плана продаж, представленные отделом сбыта и маркетинговым подразделением Бюджетный комитет Директор по маркетингу Формирование проекта плана маркетинговых мероприятий Рассмотрение проектов плана и аналитической записки. Ранжирование маркетинговых проектов Проект плана маркетинговых мероприятий и расчет эффективности Анализ проекта плана маркетинговых мероприятий Директор по продажам Аналитическая записка Рассмотрение проектов планов. Утверждение целевых показателей Бюджетный комитет Директор по маркетингу Формирование проекта плана продаж Директор по продажам Формирование проекта плана продаж Проект плана продаж Проект плана продаж Прайс-лист, скидки, условия оплаты Плановый пересмотр (желательно – ежеквартально) Внеплановый пересмотр: рост загрузки производства рост цен на ресурсы производства рост запасов Индивидуальные скидки для каждого контрагента Нежелательно Скидки в зависимости от объемов покупки и условий оплаты Желательно Дополнительный контроль в продажах и маркетинге Продажи мониторинг потребителей наличные деньги на стимулирование менеджеров по закупкам Маркетинг планирование конкретных показателей и измерение их достижения тендерные процедуры при выборе контрагентов Закупки Типовые проблемы в закупках Неэффективность неэффективное планирование избыточные закупки либо отсутствие страхового запаса аварийные закупки отсутствие полноценных тендеров при наличии возможности их проведения отсутствие входного контроля претензии поставщикам не выставляются либо выставляются с опозданием Злоупотребления и потери завышенные цены фиктивные закупки вывод денег избыточные закупки Положение о закупках Классификация Планирование закупок Описание процедуры выбора поставщика Положение о закупках тендерные процедуры предельные цены закупка без конкурса Заключение договоров* Аварийные закупки * - часть положения о договорной работе Инвестиционная деятельность Типовые проблемы в инвестициях Неэффективность отсутствие долгосрочных планов принятие неверных решений неверный расчет основных параметров инвестиционных проектов недостаточные инвестиции избыточные инвестиции «удовлетворение собственного любопытства» отсутствие корректирующих воздействий отсутствие коллегиальности непрозрачность расходов Злоупотребления и потери заключение договоров с невыгодными ценами и условиями оплаты увеличение объемов работ Непрозрачность расходов: проблема в организационной структуре Начальник ОКС Сметнодоговорный отдел Ремонтностроительный участок Отдел технического надзора Планирование Исполнение и учет Контроль Строительно-монтажные работы Инвестиционный регламент Инвестиционный регламент Классификация Планирование проектов в разрезе классов Сводное планирование Заключение договоров* Учет и отчетность Корректировка инвестиционных планов * - часть положения о договорной работе «Правильная» организационная структура капитального строительства Финансовый директор Исполнительный директор Начальник ПЭО Начальник РСУ Начальник ОКС Сметнодоговорный отдел Ремонтностроительный участок Отдел технического надзора Планирование Исполнение и учет Контроль Строительно-монтажные работы Управление товарными запасами Типовые проблемы в управлении товарными запасами Неэффективность утрата лояльности клиентов простои производства «замораживание» оборотных средств штрафы транспортным компаниям планирование поставок на период, а не к конкретной дате Злоупотребления и потери потери выручки закупка ТМЦ в избыточном количестве потери по количеству и качеству при хранении Ключевые ошибки при постановке системы внутреннего контроля Постановка (разработка) Внедрение «Эксплуатация» Внесение изменений 1. Внутренний контроль начинается с эксплуатации 2. Не определены цели постановки Спасибо за внимание! Алексей Новичков Руководитель направления Департамента управленческого консалтинга www.russaudit.ru +7 (495) 788-09-06