Презентация проекта "солнечного кластера"

реклама

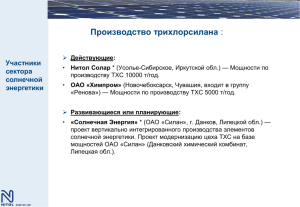

Государственная Корпорация по атомной энергии «Росатом» Государственная Корпорация «Внешэкономбанк» Красноярский край Проект создания инновационного кластера солнечной энергетики на территории Красноярского края 2009 - 2015 гг. Актуальность проекта Своевременные действия государства по развитию ядерных технологий в СССР (атомный проект) обеспечили России лидирующие позиции в атомной энергетике. Потенциал солнечной энергетики сопоставим с атомной. Мировой рынок солнечной энергетики динамично развивается. Россия – Великая энергетическая держава – на нём не представлена. Необходим мощный импульс для развития солнечной энергетики в России. Пришло время «солнечного» проекта. Предлагается создать «солнечный» кластер – комплекс крупномасштабных интегрированных производств в солнечной энергетике на территории Красноярского края. 2 Солнечная энергетика Фотовольтаика: Получение электричества Получение тепла преобразование солнечной энергии в электрическую с помощью полупроводниковых материалов: на основе поликристаллического кремния: около 90% мирового рынка тонкопленочные технологии: менее 10% многослойные фотоэлементы с концентраторами: менее 1% Инвертор Автономные системы Общие сети Полупроводниковый поликристаллический кремний – основа фотовольтаики и микроэлектроники Металлургический кремний Трихлорсилан Солнечные элементы и модули Полупроводниковый поликремний НАНОТЕХНОЛОГИИ Микроэлектроника (интегральные схемы) Солнечные модули (на основе тонких пленок) Оптоэлектроника Моносилан Сенсорная техника Плазмохимия Динамика мирового рынка фотовольтаики Суммарные мировые мощности «солнечных» генерирующих систем 250 50 244 ГВт 240 40 30 30 25 19 20 20 13 10 10 5 7 9 0 2005 2006 2007 2008(П) 2009(П) 2010(П) 2020(П) Источник: EPIA, Greenpeace. Solar Generation Report, May 2008 2005 - 2007 гг. – рост рынка фотоэлементов около 40% в год Факторы роста мирового рынка • • • Неисчерпаемость энергии 0.4 Солнца 0.3 Стоимость электроэнергии, Евро/кВтч Германия Экологичность Государственная поддержка отрасли • € Сетевой паритет к 2012 – 2014 годам в странах Запада – равенство стоимости «солнечного» электричества и электричества, полученного за счет традиционных источников 0.2 0.1 Калифорния 0 2007 2009 2011 2011 Традиционная энергетика: 2013 2013 2015 2017 «Солнечная» энергетика: Германия Германия США США Источник: Citi, Solar Power Industry. September 2008 6 На мировом рынке Россия не представлена Объем рынка фотоэлементов в 2007 г. 2.4 ГВт (€13 млрд.) Крупнейшие потребители «солнечной» электроэнергии Остальные страны Германия 5% 20% Япония 22% 10% США Остальные страны Германия 13% Япония Крупнейшие производители фотоэлементов 46% 7% Европа (без Германии) 8% Италия 2% Тайвань 11% 6% 21% Испания Источник: European Photovoltaic Industry Association США 29% Китай Источник: European Photovoltaic Industry Association 7 Фотовольтаика – зона интересов государства и бизнеса Основные механизмы государственной поддержки: Регулирование тарифов на «солнечную» электроэнергию Субсидирование установок солнечных батарей Льготные кредиты на развитие производств «солнечной» индустрии Ведущие мировые компании уже реализуют проекты в солнечной энергетике: Enel (Италия), EDF (Франция), BP (Великобритания), DuPont (США), Bosch (Германия), Intel (США), Samsung (Южная Корея) и другие 8 Производство поликремния в России Производители солнечных элементов и микроэлектроники в России полностью зависят от импорта полупроводникового поликремния. Развиваемые производства поликремния (проекты-лидеры) сосредоточены в Сибирском Федеральном округе. Предприятия по производству элементов солнечных батарей, использующие импортный поликремний ФГУП «ГХК» Красноярск Усолье Сибирское Москва Рязань Подольск Краснодар Казахстан Объем, т/год Действующее производство 200 Сентябрь 2008 г. Проекты-лидеры Группа НИТОЛ Объем, т/год Монголия Китай 3 800 Япония Запуск первой очереди II кв. 2009 г. 9 Проекты-лидеры: завод полупроводникового кремния в составе ФГУП «ГХК» ФГУП «Горно-химический комбинат» г. Железногорск 4 000 т/год Объем производства 200 т/год Инвестиции по этапам 3,4 млрд. руб. 15 млрд. руб. 1998 г. – сент. 2008 г. сент. 2009 – сент. 2013 г. Длительность этапа Источник: ФГУП «ГХК» Избыточная инфраструктура, квалифицированный персонал и единственное в России действующее производство позволяет в ускоренном режиме и с минимальными затратами довести мощность завода до 3-4 тыс. тонн в год. Завод поликремния не может устойчиво функционировать без собственного производства трихлорсилана. Конкурентные преимущества проекта будут максимально реализованы при мощности 3-4 тыс. тонн поликремния в год. Данный проект является непрофильным для Государственной Корпорации «Росатом». План развития: создание ОАО и привлечение стратегического инвестора 10 Проекты-лидеры: производство поликристаллического кремния НИТОЛ Проект в стадии строительства – запуск в 2009 г. Мощность – 3 800 тонн/год Инвестиции – 16 млрд. руб. (Иркутская область) Планы расширения: + 2 500 тонн – Иркутская область + 20 000 тонн – Красноярский край Объем производства, т/год Инвестиции по этапам, млрд. руб. 1 100 3 800 4800 13 300 16 300 26 300 14 30 36 24 8 - 2009 2010 2011 2012 2013 2014 Требуемый объем инвестиций: 112 млрд. руб. Источник: Группа НИТОЛ Единственный в РФ производитель высокочистого трихлорсилана – сырья для производства поликремния. Опыт производства – 30 лет. Поликремний «солнечного качества», полученный в ходе опытного запуска производства в 2008 г., соответствует мировым стандартам. Долгосрочные контракты на поставку поликремния (Suntech, Evergreen, Motech и др.). Развитие производства моносилана – основного сырья для тонкопленочных технологий производства фотопреобразователей. НИТОЛ инвестирует в проект около 30 млрд. руб. собственных средств 11 Оптимальное решение для солнечной отрасли – создание кластера: опыт Восточной Германии Гамбург Германия Тюрингия Берлин Эрфурт Вертикальная интеграция интегрированные компании (REC, DC Chemical, Wacker) отличаются успешными финансовыми показателями и устойчивостью на динамично растущем рынке Создание региональных отраслевых кластеров Дюссельдорф использование сырьевого, производственного, научного и кадрового потенциала регионов «Солнечная долина» в Восточной Германии: Производители поликремния Штутгарт Мюнхен Производители кремниевых пластин Производители фотоэлементов Производители солнечных модулей С 2004 г. по 2007 г. обороты кластера Восточной Германии выросли в 5 раз - до € 2,5 млрд. 12 Проект «солнечного» кластера на территории Красноярского края Солнечный кластер: вся цепочка создания стоимости Месторожден ия кварцитов Металлургическ ий кремний 1% Обеспечение национальной безопасности и обороноспособности Поликремни й (Ядро) 21% Развитие научнопроизводственного потенциала страны Слитки и кремниевые пластины Социальноэкономическое развитие края 24% ФЭП 30% Формирование в России новой отрасли - солнечной энергетики Солнечные батареи 24% Усиление позиций на внешнем рынке 13 Основа для формирования кластера на территории Красноярского края Ресурсы края Высокий научный потенциал Сложившаяся производственнотехнологическая база Доступ к энергоресурсам Инфраструктура и местоположение Шилкинское месторождение кварцитов Портовая особая экономическая зона Емельяново ФГУП «ГХК» ФГУП «Красмаш» ОАО «Красцветмет» Ядро кластера – развитие производства поликремния на базе проектов - лидеров Сибирский Федеральный Университет КНЦ Сибирсккого отделения РАН Группа «НИТОЛ» 14 Структура «солнечного» кластера – 2015 г. Снижение рыночных рисков за счет долгосрочных экспортных контрактов и структуры сбыта Производство поликремния Поэтапное увеличение поставок на внутренний рынок Экспорт 50% Производство кремниевых пластин Максимальная поддержка других проектов в России: Экспорт 50% - солнечная энергетика - микроэлектроника - нанотехнологии 30 000 тонн 1,5 ГВт Производство фотоэлектрических преобразователей 750 МВт Экспорт 50% Внутреннее потребление в РФ 50% 15 Результаты создания кластера – 2015 г. Вхождение России в число ведущих мировых игроков на рынке солнечной энергетики Создание более 5 000 рабочих мест Дополнительный вклад в ВВП более 120 млрд. руб. в год Привлечение инвестиций в экономику края в объеме не менее 130 млрд. руб. Дополнительные налоговые отчисления – более 12 млрд. руб. ежегодно Основные показатели кластера 140,000 млн руб. 120,000 Инвестиции 100,000 80,000 Выручка 60,000 40,000 EBITDA 20,000 0 2009 2010 2011 Источник: Группа НИТОЛ 2012 2013 2014 2015 16 Необходимые меры государственной поддержки солнечной энергетики 1. Признать необходимым создание благоприятных условий для развития солнечной энергетики в Российской Федерации, обеспечивающих достижение намеченных прогнозных параметров по производству поликремния и генерации солнечной энергии. 2. Минэкономразвития России, Минэнерго России, Минпромторгу России совместно с правительством Красноярского края и государственными корпорациями «Внешэкономбанк», «Росатом», «Роснано» разработать комплекс мер, направленных на развитие различных производств в отрасли солнечной энергетики. 3. Минэнерго России совместно с ФСТ разработать предложения по формированию государственной политики в области развития солнечной энергетики. 4. Минобразования России совместно с Российской академией наук, Сибирским федеральным университетом разработать и внести предложения по формированию научной базы и образовательных программ для отрасли солнечной энергетики. 17 Солнечный кластер – инновационный путь развития 18