Синтетический учет кассовых операций

реклама

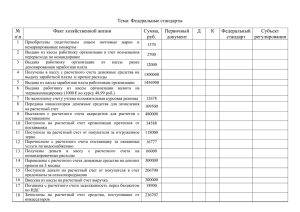

Синтетический учет кассовых операций Счет 50 « Касса» Сальдо – показывает остаток наличных денег в кассе Оборот – показывает поступление наличных денег в кассу Оборот – показывает выдачу наличных денег из кассы Бухгалтерские проводки к счету 50 1. Поступили деньги в кассу с расчетного счета. 2. Поступили наличные денежные средства от покупателя. 3. Получен в кассу краткосрочный займ 4. Получен наличный долгосрочный займ. 5. Возвращена в кассу неиспользованная подотчетная сумма. 6. Возвращен в кассу ранее выданный работнику займ. 7. Поступили деньги в кассу в качестве возмещения материального ущерба. 8. Получены наличные денежные средства в счет погашения претензий. 9. Поступили наличные деньги от учредителей. 10. Получены денежные средства в кассу в качестве целевого финансирования. 11. Выявлены излишки наличных денег в кассе. 12. Сданы денежные средства из кассы на расчетный счет. 13. Оплачен наличными счет поставщика. 14. Погашен наличный краткосрочный кредит. 15. Выдана заработная плата из кассы предприятия. 16. Выданы деньги под отчет из кассы. 17. Выявлена недостача денежных средств в кассе предприятия. 18. Выплачена депонированная заработная плата. 19. Возмещен из кассы перерасход подотчетных сумм. 20. Погашен из кассы долгосрочный кредит. задача Составить проводки. В течении месяца поступили деньги в кассу с расчетного счета в сумме 20000 рублей, получен краткосрочный займ в сумме 8000 рублей, поступила неиспользованная подотчетная сумма 500 рублей, внесены в кассу деньги от покупателей на сумму 11000 рублей. 1) Д 50/1 К 51 - 20000= 2) Д50/1 К 66 - 8000= 3) Д 50/1 К 71 - 500= 4 ) Д 50/1 К 62 - 11000= задача Составить проводки. В течении месяца выдана из кассы заработная плата на сумму 32000 рублей, подотчет 3000 рублей, погашен долгосрочный займ в сумме 5000 рублей, оплачен наличными счет поставщика на сумму 16000 рублей. решение 1) Д 70 К 50/1 - 32000= 2) Д 71 К 50/1 - 3000= 3) Д 67 К 50/1 - 5000= 4) Д 60 К 50/1 - 16000= задача Составить проводки и определить остаток по счету 50 на конец дня. Остаток по кассе на начало дня 2000 рублей, в течение дня произведены следующие хозяйственные операции: оплачен из кассы счет поставщика на сумму 15000 рублей, поступили деньги с расчетного счета в сумме 25000 рублей, внесена в кассу неиспользованная подотчетная сумма 600 рублей, выдан займ работнику 5200 рублей, оплачен счет поставщика 1500 рублей, погашен долгосрочный кредит 4800 рублей, поступили денежные средства в качестве целевого финансирования 6000 рублей, выдана заработная плата 6300 рублей. решение 1)Д 60 К 50/1 - 15000= 2)Д 50/1 К 51 - 25000= 3)Д 50/1 К 71 - 600= 4)Д 73/1 К 50/1 - 5200= 5)Д 60 К 50/1 - 1500= 6)Д 67 К 50/1 - 4800= 7)Д 50/1 К 86 - 6000= 8)Д 70 К 50/1 - 6300= самостоятельная Составить проводки и определить остаток по субсчету 50/1 на конец дня. Остаток по субсчету 50/1 на начало дня 2000 рублей. Операции за день: -поступили деньги в кассу с расчетного счета 100000 рублей; -оплачен из кассы счет поставщика 20000 рублей; -выдана из кассы заработная плата 40000 рублей; -поступили деньги в кассу от покупателей 15000 рублей; -выданы деньги из кассы под отчет 23000 рублей; -поступил наличный краткосрочный кредит 18000 рублей; -поступили деньги в кассу в качестве погашения претензий 4000 рублей; -выдана из кассы депонированная заработная плата 17000 рублей; -погашен наличными долгосрочный займ 6000 рублей; -возмещена из кассы подотчетная сумма 1900 рублей; -погашен из кассы краткосрочный займ 5200 рублей; -сданы наличные деньги из кассы на расчетный счет 25000 рублей. Хозяйственные операции за февраля 200 года Содержание хозяйственной операции 1.Поступили деньги в кассу с расчетного счета. 2. Получены наличные денежные средства от покупателей. 3. Выдана заработная плата из кассы. 4. Выданы денежные средства из кассы подотчет. 5. Сданы наличные денежные средства из кассы на расчетный счет. Сумма Дебет 3000= 5000= 3500= 800= 4000= Кредит Хозяйственные операции за февраля 200 года Содержание хозяйственной операции 1.Поступили деньги в кассу с расчетного счета. 2. Получены наличные денежные средства от покупателей. 3. Выдана заработная плата из кассы. 4. Выданы денежные средства из кассы подотчет. 5. Сданы наличные денежные средства из кассы на расчетный счет. Сумма Дебет Кредит 3000= 50\1 51 5000= 3500= 50/1 70 62 50/1 800= 71 50/1 4000= 51 50/1 Касса за февраля 200 года. № докум ента От кого получено или кому выдано. Кор. счет Приход Расход Касса за февраля 200 года. № докум ента От кого получено или кому выдано. Остаток на начало дня. Кор. счет Приход 500= Расход Касса за февраля 200 года. № докум ента 1. От кого получено или кому выдано. Остаток на начало дня. ПКО - с расчетного счета. Кор. счет Приход 500= Расход Касса за февраля 200 года. № докум ента 1. От кого получено или кому выдано. Остаток на начало дня. ПКО - с расчетного счета. Кор. счет 51 Приход 500= 3000= Расход Касса за февраля 200 года. № докум ента 1. 2. От кого получено или кому выдано. Остаток на начало дня. ПКО - с расчетного счета. ПКО - от покупателей. Кор. счет 51 62 Приход 500= 3000= 5000= Расход Касса за февраля 200 года. № докум ента 1. 2. 1. От кого получено или кому выдано. Остаток на начало дня. ПКО - с расчетного счета. ПКО - от покупателей. РКО - заработная плата. Кор. счет 51 62 70 Приход Расход 500= 3000= 5000= 3500= Касса за февраля 200 года. № докум ента 1. 2. 1. 2. От кого получено или кому выдано. Остаток на начало дня. ПКО - с расчетного счета. ПКО - от покупателей. РКО - заработная плата. РКО – подотчет Кор. счет 51 62 70 71 Приход Расход 500= 3000= 5000= 3500= 800= Касса за февраля 200 года. № докум ента 1. 2. 1. 2. 3. От кого получено или кому выдано. Остаток на начало дня. ПКО - с расчетного счета. ПКО - от покупателей. РКО - заработная плата. РКО – подотчет РКО - на расчетный счет. Кор. счет 51 62 70 71 51 Приход Расход 500= 3000= 5000= 3500= 800= 4000= Касса за февраля 200 года. № докум ента 1. 2. 1. 2. 3. От кого получено или кому выдано. Остаток на начало дня. ПКО - с расчетного счета. ПКО - от покупателей. РКО - заработная плата. РКО – подотчет РКО - на расчетный счет. Итого за день. Кор. счет 51 62 70 71 51 Приход Расход 500= 3000= 5000= 3500= 800= 4000= Касса за февраля 200 года. № докум ента 1. 2. 1. 2. 3. От кого получено или кому выдано. Остаток на начало дня. ПКО - с расчетного счета. ПКО - от покупателей. РКО - заработная плата. РКО – подотчет РКО - на расчетный счет. Итого за день. Кор. счет 51 62 70 71 51 Приход Расход 500= 3000= 5000= 8000= 3500= 800= 4000= 8300= Касса за февраля 200 года. № докум ента 1. 2. 1. 2. 3. От кого получено или кому выдано. Остаток на начало дня. ПКО - с расчетного счета. ПКО - от покупателей. РКО - заработная плата. РКО – подотчет РКО - на расчетный счет. Итого за день. Остаток на конец дня. Кор. счет 51 62 70 71 51 Приход Расход 500= 3000= 5000= 8000= 3500= 800= 4000= 8300= Касса за февраля 200 года. № докум ента 1. 2. 1. 2. 3. От кого получено или кому выдано. Остаток на начало дня. ПКО - с расчетного счета. ПКО - от покупателей. РКО - заработная плата. РКО – подотчет РКО - на расчетный счет. Итого за день. Остаток на конец дня. Кор. счет 51 62 70 71 51 Приход Расход 500= 3000= 5000= 8000= 200= 3500= 800= 4000= 8300= Касса за февраля 200 года. № докум ента 1. 2. 1. 2. 3. От кого получено или кому выдано. Остаток на начало дня. ПКО - с расчетного счета. ПКО - от покупателей. РКО - заработная плата. РКО – подотчет РКО - на расчетный счет. Итого за день. Остаток на конец дня. Два приходных документа. Три расходных документа. Кор. счет 51 62 70 71 51 Приход Расход 500= 3000= 5000= 8000= 200= 3500= 800= 4000= 8300= Ведомость № 1 за февраль 200 года по Д счета 50 в К счетов Дата … … Итого Ведомость № 1 за февраль 200 года по Д счета 50 в К счетов Дата .02. 51 3000= … … Итого Ведомость № 1 за февраль 200 года по Д счета 50 в К счетов Дата .02. 51 62 3000= 5000= … … Итого 8000= Ведомость № 1 за февраль 200 года по Д счета 50 в К счетов Дата .02. .02. .02. и т. д. 51 62 3000= 5000= … … Итого 8000= Ведомость № 1 за февраль 200 года по Д счета 50 в К счетов Дата 51 62 … … Итого .02. .02. .02. и т. д. 3000= 5000= 8000= Итого 3000= 5000= 8000= Журнал - ордер № 1 за февраль 200 года по К счета 50 в Д счетов Дата 70 71 51 … Итого .02. .02. .02 и т. д. 3500= 800= 4000= 8300= Итого 3500= 800= 4000= 8300=