Тарифное регулирование на 2015 год

реклама

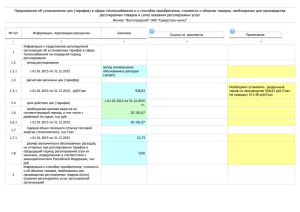

ТАРИФНОЕ РЕГУЛИРОВАНИЕ В СФЕРЕ ТЕПЛОСНАБЖЕНИЯ НА 2015 -2017 годы 1 Регулируемая организация до 1 мая года, предшествующего очередному расчетному периоду регулирования, представляет в орган регулирования предложение об установлении цен (тарифов) и заявление о выборе метода регулирования тарифов. Предложение об установлении цен (тарифов) состоит из: заявления регулируемой организации об установлении тарифов) а) сведения о регулируемой организации, направившей заявление об установлении тарифов (наименование и реквизиты, местонахождение, адрес электронной почты, контактные телефоны и факс, фамилия, имя, отчество руководителя организации, сведения об идентификационном номере налогоплательщика (ИНН) и коде причины постановки на учет (КПП)); б) основания, по которым заявитель обратился в орган регулирования для установления тарифов. необходимых материалов а)копии правоустанавливающих б) копии бухгалтерской и статистической отчетности за предшествующий расчетный период регулирования и на последнюю отчетную дату; в) расчет полезного отпуска тепловой энергии (мощности), теплоносителя с дифференциацией по видам с обоснованием размера расхода тепловой энергии, теплоносителя, горячей воды на передачу (потери) по сетям; г) данные о структуре и ценах, а также о калорийности потребляемого топлива и стоимости его доставки (перевозки) за предшествующий расчетный период регулирования и на расчетный период; д) расчет расходов и необходимой валовой выручки от регулируемой деятельности в сфере теплоснабжения с приложением экономического обоснования исходных данных; е) расчет цен (тарифов); ж) копия утвержденной в установленном порядке инвестиционной программы; з) расчет выпадающих или дополнительно полученных в предшествующий расчетный период регулирования доходов; и) копии документов, подтверждающих проведение заявителем торгов (положение, извещение, документация о проведении торгов, протоколы, составляемые в ходе проведения торгов); к) копии договоров об осуществлении регулируемой деятельности (договоры теплоснабжения, и (или) договоры передачи тепловой энергии, теплоносителя, и (или) договоры поставки тепловой энергии, теплоносителя, и (или) договоры о поддержании резервной тепловой мощности, и (или) договоры о подключении); л) копия документа о назначении лица, имеющего право действовать от имени организации без доверенности. 2 Методы регулирования тарифов на тепловую энергию в 2015 году (постановление Правительства РФ от 22.10.2012 №1075) Метод RAB: любые организации при соблюдении критериев применения метода RAB. Метод индексации: все организации, не соответствующие критериям метода RAB и метода затраты+ ( метод экономически обоснованных расходов). Метод затраты+ : в случае если ранее не осуществлялось регулирование; в случае установления тарифов на отдельные виды деятельности, которые ранее не регулировались; в случае если оставшийся срок действия всех договоров аренды в отношении производственных объектов организации составляет менее 3 лет. 1 Критерии методов регулирования тарифов в сфере теплоснабжения Срок действия тарифов Критерии применения 1. Метод экономически обоснованных расходов (затраты+) 1 год а) в случае если в отношении организации ранее не осуществлялось государственное регулирование цен (тарифов); б) в случае установления цен (тарифов) на осуществляемые отдельными организациями отдельные регулируемые виды деятельности в сфере теплоснабжения, в отношении которых ранее не осуществлялось государственное регулирование тарифов; в) в случае если оставшийся срок действия всех договоров аренды в отношении производственных объектов регулируемой организации на момент подачи заявления об утверждении тарифов составляет менее 3 лет. 2. Метод индексации долгосрочных тарифов 5 лет (3 года при первом применении) Применяется по умолчанию При применении метода индексации регулируемые тарифы устанавливаются на основе долгосрочных параметров регулирования. Метод 3. Метод доходности инвестированного капитала (RAB) (По согласованию с ФСТ России) 4. Метод сравнения аналогов 5 лет (3 года при первом применении) 5 лет (3 года при первом применении) а) регулируемая организация не является государственным или муниципальным унитарным предприятием; б) имеется утвержденная в установленном порядке схема теплоснабжения; в) регулируемая организация соответствует критериям, установленным в утвержденных федеральным органом исполнительной власти в области государственного регулирования тарифов в сфере теплоснабжения. а) установленная тепловая мощность источников, используемых регулируемой организацией для осуществления регулируемого вида деятельности, составляет менее 10 Гкал/ч - для расчета необходимой валовой выручки, относимой на производство тепловой энергии; б) протяженность тепловых сетей, используемых регулируемой организацией для осуществления регулируемого вида деятельности, составляет менее 50 км в 2-трубном исчислении - для расчета необходимой валовой выручки, относимой на передачу тепловой энергии и теплоносителя. 4 Методические указания по расчету регулируемых тарифов в сфере теплоснабжения (утверждены Приказом ФСТ России от 13.06.2013 N 760-э) Содержат: Формирование расчетных объемов отпуска тепловой энергии в целях расчета тарифов в сфере теплоснабжения Основные методологические положения по формированию необходимой валовой выручки для расчета тарифов методом экономически обоснованных расходов Основные методологические положения по формированию необходимой валовой выручки для расчета тарифов методом индексации установленных тарифов Основные методологические положения по формированию необходимой валовой выручки методом обеспечения доходности инвестированного капитала Основные методологические положения по формированию необходимой валовой выручки методом сравнения аналогов Особенности расчета необходимой валовой выручки, относимой на производство тепловой энергии (мощности) в режиме комбинированной выработки электрической и тепловой энергии Правила расчета цен (тарифов) в сфере теплоснабжения 5 Общие принципы формирования цен (тарифов) Тарифы рассчитываются на основании необходимой валовой выручки и расчетного объема полезного отпуска соответствующего вида продукции (услуг) на расчетный период регулирования Регулирование цен (тарифов) основывается на принципе обязательности ведения раздельного учета расходов и доходов Экономия расходов, достигнутая регулируемой организацией в результате снижения расходов в каждом году долгосрочного периода регулирования, учитывается в составе необходимой валовой выручки в течение 5 лет Расходы, связанные с обслуживанием заемных средств, учитываются в размере фактически понесенных расходов, не превышающем величину, равную ставке рефинансирования Центрального банка Российской Федерации, увеличенной на 4 процентных пункта 6 Перечень материалов, включаемых в предложение по установлению тарифов на тепловую энергию методом экономически обоснованных расходов (Приказ ФСТ России от 13.06.2013 N 760-э ) Перечень материалов включает: а)Основные производственные показатели регулируемой организации; б) расчет полезного отпуска тепловой энергии; в) расчет полезного отпуска теплоносителя ; г) структура полезного отпуска тепловой энергии (мощности); д) расчет расхода топлива по электростанциям (котельным) ; е) расчет баланса топлива ; ж) смета расходов ; з) расходы на прочие покупаемые энергетические ресурсы ; и) расходы на приобретение холодной воды и теплоносителя ; к) расчет расходов на оплату труда ; л) расчет амортизационных отчислений на восстановление основных производственных фондов ; м) расчет источников финансирования капитальных вложений ; н) справка об объектах капитальных вложений ; о) расчет экономии от снижения потребления топлива ; п) расчет экономии от снижения потребления прочих энергоресурсов ; р) расчет экономии от снижения потребления энергоресурсов, учитываемой при формировании необходимой валовой выручки методом экономически обоснованных расходов. 7 Метод экономически обоснованных расходов (затрат) При расчете тарифов в НВВ включаются: 1) расходы на топливо; 2) расходы на прочие покупаемые энергетические ресурсы, холодную воду, теплоноситель; 3) расходы на оплату услуг, оказываемых организациями, осуществляющими регулируемую деятельность; 4) расходы на сырье и материалы; 5) расходы на ремонт основных средств, выполняемый подрядным способом; 6) оплата труда и отчисления на социальные нужды; 7) амортизация основных средств и нематериальных активов; 8) расходы на выполнение работ и услуг производственного характера, выполняемых по договорам со сторонними организациями или индивидуальными предпринимателями; 9) расходы на оплату иных работ и услуг, выполняемых по договорам с организациями, включая расходы на оплату услуг связи, вневедомственной охраны, коммунальных услуг, юридических, информационных, аудиторских и консультационных услуг; 10) плата за выбросы и сбросы загрязняющих веществ в окружающую среду, размещение отходов и другие виды негативного воздействия на окружающую среду в пределах установленных нормативов и (или) лимитов; 11) арендная плата, концессионная плата, лизинговые платежи 12) расходы на служебные командировки; 13) расходы на обучение персонала; 14) расходы на страхование производственных объектов, учитываемые при определении налоговой базы по налогу на прибыль; 15) другие расходы, связанные с производством и (или) реализацией продукции, в том числе налоговые платежи (налог на имущество организаций, земельный налог, транспортный налог, водный налог, прочие налоги), расходы по охране труда и технике безопасности, расходы на канцелярские товары. 8 Перечень материалов, включаемых в предложение по установлению тарифов на тепловую энергию методом индексации (Приказ ФСТ России от 13.06.2013 N 760-э ) Перечень материалов включает : а) основные производственные показатели регулируемой организации; б) расчет полезного отпуска тепловой энергии; в) расчет полезного отпуска теплоносителя ; г) структура полезного отпуска тепловой энергии (мощности); д) расчет расхода топлива по электростанциям (котельным) ; е) расчет баланса топлива ; ж) структура полезного отпуска тепловой энергии (м з)определение операционных (подконтрольных) расходов на первый год долгосрочного периода регулирования (базовый уровень операционных расходов); и) расчет операционных (подконтрольных) расходов на каждый год долгосрочного периода регулирования ; к) реестр неподконтрольных расходов ; л) реестр расходов на приобретение энергетических ресурсов, холодной воды и теплоносителя ; м) расчет необходимой валовой выручки методом индексации установленных тарифов. 9 Метод индексации Операционные НВВ = расходы + Неподконтрольные расходы + Расходы на + Амортизация энергоресурсы + Нормативная прибыль Долгосрочные параметры регулирования 1) базовый уровень операционных расходов; 2) индекс эффективности операционных расходов; 3) нормативный уровень прибыли; 4) уровень надежности теплоснабжения; 5)показатели энергосбережения и энергоэффективности ; 6) Динамика изменения расходов на топливо; 7)объем потерь тепловой энергии; 8) объем потребления прочих энергетических ресурсов, холодной воды и теплоносителя в сопоставимых условиях Ежегодная корректировка: а) отклонение объема товаров (услуг), реализуемых в ходе осуществления регулируемой деятельности, от объема, учтенного при установлении тарифов для регулируемой организации; б) отклонение фактических значений индекса потребительских цен и других индексов, предусмотренных прогнозом социальноэкономического развития Российской Федерации, от значений, которые были использованы органом регулирования при установлении тарифов; в) отклонение уровня неподконтрольных расходов от уровня неподконтрольных расходов, который был использован органом регулирования при установлении тарифов; г) отклонение изменения количества и состава производственных объектов регулируемой организации от изменения, учтенного при установлении тарифов; д) реализация (ввод производственных объектов в эксплуатацию) и изменение утвержденной в установленном порядке инвестиционной программы; е) изменение уровня доходности долгосрочных государственных долговых обязательств по сравнению с уровнем, учтенным при расчете необходимой валовой выручки; ж) отклонение фактических значений показателей надежности и качества (уровня надежности теплоснабжения) от установленных плановых значений показателей надежности и качества; 10 Метод индексации Операционные расходы Неподконтрольные расходы Расходы на приобретение энергетических ресурсов а) расходы на приобретение сырья и материалов; б) расходы на ремонт основных средств; в) расходы на оплату труда; г) расходы на оплату работ и услуг производственного характера, выполняемых по договорам со сторонними организациями; д) расходы на оплату иных работ и услуг, выполняемых по договорам с организациями, включая расходы на оплату услуг связи, вневедомственной охраны, коммунальных услуг, юридических, информационных, аудиторских и консультационных услуг, услуг по стратегическому управлению организацией и других работ и услуг; е) расходы на служебные командировки; ж) расходы на обучение персонала; з) лизинговый платеж, арендная плата; и) другие расходы, не относящиеся к неподконтрольным расходам, за исключением амортизации основных средств и нематериальных активов и расходов на погашение и обслуживание заемных средств. а) расходы на оплату услуг, оказываемых организациями, осуществляющими регулируемые виды деятельности в соответствии с законодательством Российской Федерации; б) расходы на уплату налогов, сборов и других обязательных платежей, включая плату за выбросы и сбросы загрязняющих веществ в окружающую среду, размещение отходов и другие виды негативного воздействия на окружающую среду в пределах установленных нормативов и (или) лимитов, а также расходы на обязательное страхование; в) концессионная плата; г) арендная плата; д) расходы по сомнительным долгам; е) отчисления на социальные нужды. Расходы регулируемой организации на приобретаемые энергетические ресурсы, холодную воду и теплоноситель определяются как сумма произведений расчетных объемов приобретаемых энергетических ресурсов, холодной воды и теплоносителя, включающих потери при производстве и передаче тепловой энергии и теплоносителя, на соответствующие плановые (расчетные) цены Прибыль Прибыль определяется равной произведению установленного нормативного уровня прибыли и необходимой валовой выручки в текущий расчетный период. 11 Расчет операционных расходов ИОР ОРi ОРi 1 1 100% ОРi ИОР ИПЦ i К эл ИКАi 1 + ИПЦ i 1 + К эл ИКАi Операционные (подконтрольные) расходы в i-м году. Для первого года долгосрочного периода регулирования уровень операционных расходов (базовый уровень операционных расходов) определяется методом экономически обоснованных расходов Индекс эффективности операционных расходов, выраженный в процентах Определяется в соответствии с Приложением 1 к Методическим указаниям Индекс потребительских цен, определенный на основании параметров прогноза социальноэкономического развития Российской Федерации на i-й год Коэффициент эластичности операционных расходов по количеству активов, необходимых для осуществления регулируемой деятельности Устанавливается равным 0,75; Индекс изменения количества активов, применяемый с целью учета зависимости операционных расходов от размера активов, необходимых для осуществления регулируемой деятельности На i-й год долгосрочного регулирования определяется в соответствии с п. 38 Методических указаний. 12