Тема 3. БУХГАЛТЕРСКИЙ БАЛАНС как элемент

advertisement

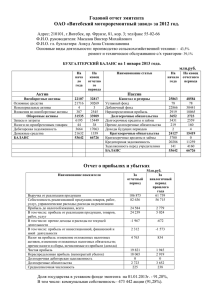

Тема 3. БУХГАЛТЕРСКИЙ БАЛАНС как элемент метода БУ 1. Сущность бухгалтерского баланса и его значение Термин "баланс" происходит от латинского "bilans", в прямом смысле означающем две чаши весов, которые, как известно, уравновешены, то есть балансируют. Бухгалтерский баланс как специфический элемент метода БУ представляет собой форму финансовой отчетности. Бухгалтерский баланс представляет собой группировку средств предприятия по их видам и источникам образования в денежном выражении на определенную дату (31 декабря). Рассмотрим суть каждой части данного определения. 1. Группировка средств по их видам и источникам образования. Для пользователей информации важно иметь представление о том, какими средствами располагает предприятие, каковы их структура и состояние, а также источники их приобретения (собственные) или заемные (привлеченные). Положительное заключение пользователей может быть сделано в том случае, если в составе источников финансирования преобладают собственные. 1 1. Сущность бухгалтерского баланса 2. Денежное выражение. Все средства предприятия представлены в бухгалтерском балансе в сгруппированном и обобщенном виде только благодаря их денежному измерителю. денежное выражение дает возможность сгруппировать средства по определенным признакам, проводить в бухгалтерском балансе в обобщенном виде как средства, так и источники их образования, подсчитывать итоги. 3. Представление на определенную дату. Двойственное представление имущества предприятия имеет место только на определенную дату. Пользователи хотят знакомиться с финансовым состоянием предприятия периодически, по истечении определенного периода хозяйственной деятельности (года). Поэтому бухгалтерский баланс составляется на 31 декабря. Бухгалтерский баланс на дату составления отражает не использование средств, а их состояние. Бухгалтерский баланс отражает лишь имеющиеся в распоряжении предприятия средства, данные о которых получают не расчетным путем, а с помощью полного, точного и систематического учета. Информацию включают в бухгалтерский баланс только в том случае, когда она оформлена первичными документами и отражена на бухгалтерских счетах на основании определенных методов оценки. 2 2. Структура бухгалтерского баланса Актив Пассив 1. Долгосрочные активы 2. Текущие активы 3. Собственный капитал 4. Долгосрочные обязательства 5. Краткосрочные обязательства Итого активы (А) Итого пассивы (П) 3 2. Структура бухгалтерского баланса Бухгалтерский баланс состоит из двух частей: левой, называемой активом, и правой, называемой пассивом. В активе баланса отражаются средства, сгруппированные по их видам (активы), в пассиве – по источникам образования (пассивы). Следовательно, как в активе, так и в пассиве баланса сгруппированы одни и те же средства, только по различным признакам, поэтому итоги актива и пассива всегда должны быть равны. Если актив обозначить буквой А, а пассив - буквой П, то получим равенство: А = П. Обе части бухгалтерского баланса состоят из пяти разделов - двух в активе и трех в пассиве. Каждый раздел показывает обобщенную группу активов или пассивов предприятия, сформированную по определенному признаку. В левой части баланса размещены активы, сгруппированные по периоду их эксплуатации и использования на долгосрочные (раздел 1) и текущие (раздел 2). В правой - указаны источники, финансирования: собственные (раздел 3) и заемные, т.е. обязательства. Последние также разделены по срокам погашения на долгосрочные и краткосрочные. А = СК + O Разделы состоят из подразделов. Подразделы показывают группу активов или пассивов, которые входят в тот или иной раздел. 4 Структура бухгалтерского баланса Раздел Долгосрочные активы Те кущие активы Актив Подраздел Нематериальные активы Долгосрочные материальные активы Долгосрочные финансовые активы Товарноматериальные запасы Краткосрочная дебиторская задолженность Краткосрочные инвестиции Денежные сред ства Раздел Собст венный капитал Долго срочные обязатель ства Кратко срочные обязатель ства Пассив Подраздел Уставный и доба вочный капитал Резервы Нераспределенная прибыль Неосновной капитал Долгосрочные финансовые обяза тельства Долгосрочные на численные обяза тельства Краткосрочные финансовые обяза тельства Краткосрочные торговые обяза тельства Краткосрочные начисленные обяза тельства 5 Структура бухгалтерского баланса Статьи актива сгруппированы в балансе в порядке возрастания ликвидности (платежеспособности) средств, то есть начиная с наименее ликвидных, какими являются нематериальные активы, и заканчивая наиболее ликвидными - денежными средствами. Пассивы сгруппированы в порядке возрастания срочности погашения обязательств, то есть возврата долгов предприятием. По своей сути все пассивы могут быть истолкованы как обязательства, имеющие различный срок погашения. Так, самый короткий срок погашения (менее одного года) имеют долги поставщикам, персоналу по оплате труда, обязательства перед бюджетом, некоторые банковские кредиты. Они называются краткосрочными. Другие виды долгов, какими являются кредиты банков, займы и т.п., могут иметь срок погашения от 1 года до 5 лет и более, поэтому они называются долгосрочными. Статьи собственного капитала обладают свойством погашения. Например, вклады учредителей в уставный капитал являются своеобразным долгом инвестируемого предприятия перед его учредителями. По сравнению с краткосрочными и долгосрочными обязательствами суммы по статьям собственного капитала должны постоянно накапливаться, что приводит к улучшению финансового состояния предприятия. 6 3. Характеристика статей актива и пассива баланса Нематериальные активы отражаются по трем статьям: первоначальная стоимость, амортизация и балансовая стоимость. По статье «Нематериальные активы» показывается первоначальная стоимость приобретенных прав, лицензий, патентов, торговых марок и т.п. Поскольку указанные активы действуют на предприятии более одного года, их стоимость необходимо распределить пропорционально на весь период использования для ее включения в затраты и расходы. Такая сумма называется амортизацией. В балансе сумма амортизации записывается отрицательным числом (в скобках). Вычитая из первоначальной стоимости сумму их амортизации, получают балансовую стоимость нематериальных активов. Долгосрочные материальные активы представлены в балансе по их видам: незавершенные материальные активы; земельные участки; основные средства; природные ресурсы. По статье "Незавершенные материальные активы" отражаются фактическая стоимость создаваемых на предприятии объектов (строительство, капитальные вложения), а также стоимость приобретения, монтажа и установки машин и оборудования, других видов основных средств, до их введения в эксплуатацию. Земельные участки - это принадлежащие предприятию площади, занятые под строения, или плодородные земли. По статье "Основные средства" отражается первоначальная стоимость зданий, сооружений, машин и оборудования, инвентаря и других объектов, находящихся в эксплуатации. Сюда включают и арендованные предприятием на длительный срок и с правом выкупа основные средства. В процессе эксплуатации основные средства изнашиваются, что в бухгалтерском учете отражается путем начисления их износа. Сумма износа записывается в балансе отрицательным числом. К природным ресурсам относятся находящиеся в собственности данного предприятия запасы нефти, газа, камня, лесоматериалов, подлежащие добычи в течение длительного периода. Стоимость добытых природных ресурсов называется их истощением и показывается в балансе отрицательным числом. С учетом перечисленных статей балансовую стоимость долгосрочных материальных активов определяют как разницу между суммарной стоимостью незавершенных материальных активов, земельных участков, основных средств, природных ресурсов и суммой износа основных средств и истощения природных ресурсов. 7 Характеристика статей актива Долгосрочные финансовые инвестиции отражаются в балансе как: инвестиции в несвязанные стороны; инвестиции в связанные стороны. Инвестиции в несвязанные стороны - это средства, инвестируемые данным предприятием в уставный капитал других предприятий (сроком более 12 месяцев), доля которых не превышает 20%. Инвестиции в связанные стороны - это стоимость приобретения акций других предприятии, доля в уставном капитале которых превышает 20%. Такие предприятия называются ассоциированными и дочерними. Второй раздел бухгалтерского баланса "Текущие активы" включает: товарно-материальные запасы; краткосрочную дебиторскую задолженность; краткосрочные инвестиции; денежные средства. Товарно-материальные запасы определены в балансе по различным статьям: материалы, малоценные и быстроизнашивающиеся предметы, незавершенное производство, продукция и товары. По статье "Материалы" отражается стоимость нaxoдящихся на складах предприятия сырья, основных и вспомогательных материалов, топлива, запасных частей и других материальных ценностей, необходимых для выполнения производственного процесса или для ремонтных и хозяйственных целей. Малоценные и быстроизнашивающиеся предметы (МБП) - это объекты стоимостью до 3000 леев за единицу и для учета подразделяются на две группы: до 1500 леев за единицу; свыше 1500 леев за единицу. МБП до 1500 леев за единицу при их передаче в эксплуатацию списываются полностью в расход. По МБП стоимостью свыше 1500 леев за единицу в момент передачи в эксплуатацию начисляется износ в размере их фактической себестоимости. Поэтому в балансе показывается балансовая стоимость находящихся на складах предметов, а также переданных в эксплуатацию предметов стоимостью свыше 1500 леев за единицу за вычетом суммы износа. 8 Характеристика статей актива По статье "Незавершенное производство" отражается фактическая себестоимость находящихся в процессе переработки сырья и материалов, деталей и узлов. По статье "Продукция" записывается фактическая себестоимость выпущенных из производства и сданных на склад готовой продукции и полуфабрикатов. Статья "Товары" отражает стоимость запасов товаров, находящихся на складах и в магазинах предприятия. "Краткосрочная дебиторская задолженность" включает следующие статьи: 1.задолженность по торговым счетам; 2.задолженность связанных сторон; 3.авансы выданные; 4.задолженность по расчетам с бюджетом; 5.предстоящая дебиторская задолженность; 6.задолженность персоналу; 7.задолженность по начисленным доходам. 9 Характеристика статей актива 1,2.Самый распространенный вид дебиторской задолженности - это задолженность по торговым счетам со сроком погашения до одного года. Она возникает у предприятияпоставщика в том случае, когда оно отгрузило продукцию, товары и оказало услуги, а покупатель их еще не оплатил. 3.Иногда, согласно договору, для отгрузки материалов и товаров поставщик требует от покупателя аванс. Поэтому выданные авансом суммы отражаются покупателем в составе дебиторской задолженности. 4,5.При расчетах предприятия с бюджетом по налогам и с работниками по оплате труда возможны переплаты. Они должны быть возвращены предприятию, либо засчитаны в счет будущих платежей, поэтому на момент составления бухгалтерского баланса такие суммы учитываются как дебиторская задолженность. 6.По статье " Предстоящая дебиторская задолженность" отражаются суммы задолженности по расчетам с бюджетом и по источникам финансирования из бюджета. 7.По статье "Задолженность по начисленным доходам" показывается сумма начисленных процентов, дивидендов, арендной платы, но еще не полученных предприятием. По статье «Краткосрочные инвестиции» отражаются в балансе с группировкой их на инвестиции в несвязанные стороны и инвестиции в связанные стороны. Денежные средства в балансе подразделяются по месту их нахождения: в кассе, на текущем счете в национальной и иностранной валюте и прочие денежные средства. Денежные средства в валютах других стран осуществляется в леях по курсу Национального банка Республики Молдова на день составления баланса. 10 Пассив баланса В пассиве баланса на первом плане находятся статьи раздела "Собственный капитал": уставный капитал, добавочный и неоплаченный капитал, резервы, нераспределенная прибыль прошлых периодов, чистая прибыль отчетного периода и разница от переоценки долгосрочных активов. По статье "Уставный капитал" отражаются вклады учредителей в имущество предприятия для обеспечения уставной деятельности. Разница между фактически внесенной долей и номинальной стоимостью отражается по статье "Добавочный капитал". По этой же статье учитываются курсовые разницы по вкладам в уставный капитал в иностранной валюте. По статье "Неоплаченный капитал" отражаются суммы причитающиеся предприятию по подписанным акциям или другим вкладам в уставный капитал, но еще не внесенным на дату составления бухгалтерского баланса. Резервы, которые имеют характер собственного капитала. Они бывают трех категорий: установленные законодательством, предусмотренные уставом, прочие. Накопленная в течение года прибыль показывается по статье "Чистая прибыль отчетного периода". В конце года она направляется на создание указанных выше резервов, на выплату дивидендов или другие цели. Остаток нераспределенной прибыли отражается но статье "Нераспределенная прибыль прошлых лет". В случае, когда предприятие несет убытки, их сумма записывается по указанным статьям отрицательными числами. 11 Пассив баланса Долгосрочные активы, согласно нормативным актам, должны периодически переоцениваться, в результате чего происходит увеличение (дооценка) или уменьшение стоимости (уценка) имущества предприятия. Изменение стоимости самих активов отражается но соответствующим статьям актива баланса. В разделе "Долгосрочные обязательства" находят отражение следующие статьи: долгосрочные кредиты банков, долгосрочные займы, долгосрочные арендованные обязательства, долгосрочные доходы будущих периодов, целевые финансирования и поступления, авансы полученные и другие. Раздел "Краткосрочные обязательства" представлен следующими статьями: краткосрочные кредиты банков, краткосрочные займы, обязательства по торговым счетам, авансы полученные, обязательства по оплате труда, обязательства персоналу по прочим операциям, обязательства по страхованию, обязательства по расчетам с бюджетом, обязательства по внебюджетным платежам, обязательства учредителям и другим участникам, резервы предстоящих расходов и платежей. По статье "Краткосрочные кредиты банков" отражаются обязательства предприятия перед банком по полученным кредитам со сроком погашения менее одного года. По этой же статье отражаются обязательства банку по начисленным процентам за краткосрочные кредиты. 12 Пассив баланса По статье "Краткосрочные займы" записываются суммы обязательств предприятия по возврату номинальной стоимости различным юридическим и физическим липам по ранее купленным у них облигациям и другим долговым ценным бумагам со сроком погашения до одного года. На эту же статью относятся и начисленные, но еще не выплаченные проценты по краткосрочным займам. Сумма по статье "Обязательства по торговым счетам" показывает долги предприятия перед поставщиками и подрядчиками по невыплаченным счетам за поставленные сырье и материалы, товары и услуги, или за выполненные работы капитального характера. Авансы, полученные предприятием от покупателей и заказчиков со сроком возврата менее одного года, учитываются на статье "Авансы полученные". По статье "Обязательства по оплате труда" отражаются суммы задолженности персоналу по невыплаченной заработной плате, надбавок, премий, пособий и другим видам оплаты труда. Если у предприятия имеются долги перед персоналом по другим выплатам (кроме оплаты труда), например по командировочным расходам, то они показываются по статье "Обязательства персоналу по прочим операциям". 13 Пассив баланса На статью "Обязательства по страхованию" относят, в первую очередь, задолженность предприятия по взносам в бюджет государственного социального страхования. Такие взносы начисляются по установленным тарифам к фонду оплаты труда и обязательно перечисляются в Национальную кассу по месту нахождения предприятия. Туда же предприятия обязаны перечислять удержания из заработной платы работников в пенсионный фонд. По статье "Обязательства по расчетам с бюджетом" отражается задолженность предприятия по начисленным, но еще не выплаченным налогам в бюджет: налогу на добавленную стоимость, акцизам, подоходному налогу и другим налогам и сборам. У предприятия может возникать также задолженность по внебюджетным платежам, например отчисления на централизованные научные исследования, которые относятся на статью "Обязательства по внебюджетным платежам". При начислении предприятием дивидендов, но еще не выплаченным учредителям, возникает задолженность перед ними, которая показывается по статье "Обязательства учредителям и другим участникам". По статье "Резервы предстоящих расходов и платежей" отражаются созданные предприятием резервы на оплату отпусков рабочим, на возврат и снижение цен проданных товаров, на затраты по ремонту основных средств и др. 14 4. Виды изменений в балансе под влиянием хозяйственных операций Хозяйственные операции, которые имеют место на предприятии, оказывают влияние на общий итог и структуру бухгалтерского баланса. итог актива баланса равен итогу пассива, который можно представить формулой А=П Существуют четыре вида изменений в балансе под влиянием хозяйственных операций. 1. Первый вид изменений - когда значение одного актива растет, а другого уменьшается. В таком случае происходят изменения только внутри актива баланса, а итог его остается без изменений. Если обозначим указанную сумму буквой а, то, изменения в результате осуществления хозяйственной операции в балансовом равенстве будут представлены так: А+а-а=П 2. Второй вид изменений имеет место в случае, когда значение одного пассива растет, а другого - уменьшается. При этом изменения происходят только внутри пассива баланса, а его итог остается без изменений. Если обозначим эту сумму буквой в, то изменения в результате проведенной операции в равенстве баланса будут представлены следующим образом: А= П + в – в 15 4. Виды изменений в балансе под влиянием хозяйственных операций Третий вид изменений имеет место, когда на предприятие поступают средства. В таком случае увеличивается одна статья актива и одновременно - одна статья пассива, то есть увеличиваются как актив, так и пассив баланса. Обозначив указанную сумму буквой с, получим балансовое равенство с учетом влияния этой операции: А+с=П+с. Четвертый вид операций имеет место, когда средства выбывают с предприятия. В таком случае уменьшается одна статья актива и одновременно - одна статья пассива, то есть уменьшаются как актив, так и пассив баланса. Если обозначим указанную сумму буквой d, то после проведенной операции получим следующее балансовое равенство: А-d=П–d 16 5. Функции бухгалтерского баланса Обобщающая функция баланса выражает процесс бухгалтерского познания и финансовой обработки учетных данных хозяйствующего субъекта. В баланс переносятся данные каждого счета, что позволяет учитывать все активы и пассивы предприятия. Информационная функция определена ролью бухгалтерского баланса в информационной учетной системе. Она обеспечивается благодаря тем показателям, которые содержатся в нем, отражению сведений о средствах и источниках их формирования. Эти показатели необходимы руководству предприятия. На основе данных бухгалтерского баланса, банк определяет финансовое положение предприятия, которому он предполагает выдать кредит. Аналитическая функции базируется на выявлении факторов, которые влияют на показатели баланса, установлении значения такого влияния. Эта функция выражается и реализуется проверкой различных взаимосвязей, которые должны обеспечиваться между данными самого баланса, между его разделами и статьями или между балансом и его приложениями или другими формами финансовых отчетов. 17