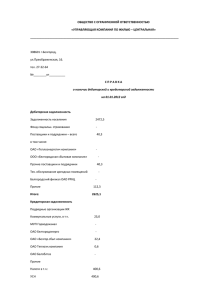

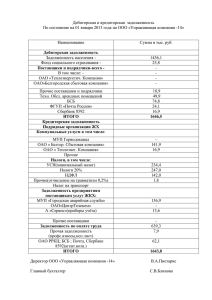

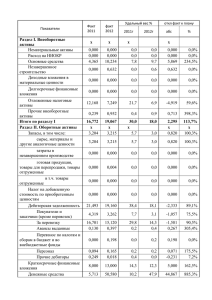

Финансовый и управленческий учёт Обязательства (задолженность) Лекция 15

реклама

Лекция 15")

Финансовый и управленческий учёт Обязательства (задолженность) Лекция 15 Марет Брантен • В балансе обязательства классифицируются по сроку оплаты на краткосрочные и долгосрочные обязательства. • Краткосрочные - это обязательства, подлежащие оплате в течение года. Оплата состоится оборотными средствами (или новыми краткосрочными обязательствами). • Долгосрочные обязательства имеют более отдаленный срок оплаты. При этом та часть долгосрочных обязательств, подлежащая оплате в следующий период, переносится в группу краткосрочных обязательств. Краткосрочные обязательства (1) • О количестве и структуре краткосрочных обязательств необходимо иметь детальный обзор, поскольку срок их оплаты близок. Предприятия обанкротятся в общем случае именно изза накопления краткосрочных обязательств. • В балансе краткосрочные обязательства структурированы следующим образом: Заемные обязательства: Краткосрочные ссуды и облигации – ссуды взятые предприятием на срок до одного года. Уплата долгосрочных заемных обязательств в следующем периоде – тут отражается та часть основной суммы долгосрочных ссуд, подлежащая возврату в следующем периоде. Конвертируемые долговые обязательства – тут заимодавец может выбрать, при наступлении срока уплаты, получить ли долг деньгами или акциями фирмы. Краткосрочные обязательства (2) долги и предоплаты: Долги поставщикам – долги, возникающие в торговом процессе в обычном бизнесе. Долги работникам – задолженность по зарплате, резерв отпускных Задолженность по налогам – задолженность по налогам перед государством. Прочие долги – в том числе различные отсроченные долги, например долги по дивидендам, долги по процентам. Полученные предоплаты – т.е. предприятие получило деньги от покупателей до того, как товар отправлен или услуга оказана. Обязательство отпадает с оказанием услуги или отправлением товара. Целевое финансирование – субсидии, полученные в ходе целевого финансирования затрат, которые еще не отражены как доходы. Краткосрочные отчисления (ассигнования) – обязательства, срок реализации которых и сумма не определены (например гарантийные отчисления). Краткосрочные ссуды (1) Ссуды, взятые фирмой со сроком до года. Взятие ссуды всегда предполагает, что в дополнение к основной сумме фирма должна также платить проценты и отражать расходы на проценты. Пример. 1 сентября 2008 фирма взяла заем 100000 по процентной ставке 12%. Бухгалтерские проводки: 1.При взятии займа 01.09. D: Банк 100000 K: Заем 100000 Краткосрочные ссуды (2) 2. Отражение расходов на выплату процентов в конце финансового года: D: Расходы на выплату процентов 4000 K: Долг по выплатам процентов 4000 3. В срок погашения займа 31.08.09 выплачивается основная сумма и проценты: D: Заем 100000 D: Расходы на выплату процентов 8000 D: Долг по выплатам процентов 4000 K: Банк 112000 Оплата долгосрочных обязательства в следующем периоде (1) При оценке ликвидности фирмы существенно знать, какая часть из долгосрочного долга подлежит уплате в ближайшее время. Пример. Фирма имеет долгосрочный банковский заем 500000 крон. В следующем финансовом году надо выплатить 100000 крон + проценты. Бухгалтерские проводки: D: Долгосрочные ссуды 100000 K: Часть ссуда к выплате 100000 Оплата долгосрочных обязательства в следующем периоде (2) Долгосрочные обязательства не переделываются в краткосрочные: a) Если выплачивают активами, которые приобретены специально с этой целью и не являются оборотными средствами – например материальные основные средства; b) Если для выплаты ссуды берется новая ссуда; c) Если обязательство конвертируемое. Долги поставщикам (1) Долги поставщикам являются обязательствами, возникающими в обычном процессе бизнеса; обычно поставщик предоставляет некоторую возможность отсроченного платежа, т.е. промежуток между получением счета и уплатой. При получении счета надо фиксировать долг поставщику. Долгом поставщику может быть неоплаченный счет или вексель. Вексель – это письменное обещание платить в определенный срок. Вексель всегда с процентом, при этом процентная ставка указана на векселе или не указана. В последнем случае сумма, обозначенная на векселе уже увеличена на сумму процентов. Долги поставщикам (2) Бухгалтерские проводки по поступлении счета: D: Затраты или активы K: Долги поставщикам Бухгалтерские проводки при учете векселей: a) Вексель с процентной ставкой Пример. Фирма купила товар 30.07.08 за 10000 крон и выдала для покрытия 1-годовой вексель по процентной ставке 20 %. Бухгалтерские проводки: Долги поставщикам (3) 1) D: Запасы 10000 K: Задолженность по векселю 10000 2) В конце года надо отражать расходы 6-и месяцев на выплату процентов D: Расходы на выплату процентов 1000 K: Долг по выплатам процентов 1000 3) Уплата по векселю D: Задолженность по векселю 10000 D: Расходы на выплату процентов 1000 D: Долг по выплатам процентов 1000 K: Банк 12000 Долги поставщикам (4) b) Вексель без процентной ставки (учтенный вексель – discounted bill) На векселе предыдущего примера в этом случае сумма 12000. Бухгалтерские проводки: 1) Отражение операции D: Запасы 10000 K: Задолженность по векселю 12000 D: Учет векселя 2000 т.е. контра-счет задолженности по векселю; контра-пассивасчет, который уточняет сумму векселей. Долги поставщикам (5) Счет дисконта амортизируется против расходов на выплату процентов. 2) В конце хозяйственного года D: Расходы на выплату процентов 1000 K: Учет векселя 1000 3) При оплате D: Задолженность по векселю 12000 K: Банк 12000 D: Расходы на выплату процентов 1000 K: Учет векселя 1000 Долги работникам и задолженности по налогам (1) Долги работникам связаны с расчетом зарплаты предприятия; это обычное обязательство в каждом предприятии. Задолженность по зарплате возникает в ситуации, когда зарплата предыдущего месяца выплачивается в следующем месяце. Такая же ситуация существует с государственными налогами, сроки уплаты которых раз в месяц – выплачиваются в месяце, последующем расчетному периоду (или периоду выплаты). Некоторые налоги прямо связаны с расчетом зарплаты. Долги работникам и Задолженности по налогам (2) К 10 числу месяца, последующему выплате работодатель должен представить в Налоговый Департамент декларацию “Декларация подоходного и социального налога” (форма TSD) и перечислять следующие налоги (ставки представлены по состоянию на 2010): • Подоходный налог, удержанный с жалованья работника 21%, причем безналоговый минимум в месяце составляет 2250 крон. • Выплата страхования по безработице 2,8%, удерживаемого с жалованья (unemployment insurance premium), и выплата в накопительную пенсию (величина которой зависит от заработной платы) 2% (senior security plan, funded pension). Долги работникам и задолженности по налогам (3) • Социальный налог 33%, рассчитанный с зарплаты, выплаченного работникам. • Выплата 1,4% страхования по безработице, рассчитанного с зарплаты, выплаченного работникам. Пример. Работникам рассчитали за июль зарплату 15000 крон. Этому сопутствуют налоги: социальный налог 33%, подоходный налог лица 21%, страхование по безработице удержанное с зарплаты 2,8% и рассчитанное предприятием 1,4%. Выплата зарплаты 10-го августа. Долги работникам и задолженности по налогам (4) Бухгалтерские проводки: 1. При расчете зарплаты D: Расход на зарплату 15000 K: Задолженность по зарплате 15000 D: Расход на социальные налогu 4950 K: Задолженность по социальным налогам 4950 D: Расход на страхование по безработице 210 K: Задолженность по страхованию по безработице 210 Долги работникам и задолженности по налогам (5) 2. При выплате жалованья (10 августа): D: Задолженность по зарплате 15000 K: Задолженность лица по подоходному налогу 2589 (15000-2250-420)*0,21 K: Задолженность выплаты по страхованию по безработице 420 K: Банк 11991 3. При оплате налогов (10 сентября): D: Задолженность по социальному налогу 4950 D: Задолженность лица по подоходному налогу 2589 D: Задолженность выплаты по страхованию по безработице 630 K: Банк 8169 Резерв отпускных (1) Право на отпуск и на отпускные возникает пропорционально отработанному времени. Началом трудового года является момент, когда работник приступил к работе (обычно середина года), поэтому к концу хозяйственного года почти все выработали какую-нибудь сумму отпускных и это еще не использована, поэтому предприятие должно это отражать в своих обязательствах. Резерв отпускных (2) Пример. Сумма отпускных, наработанных работниками предприятия в конце года 20000 крон. Бухгалтерские проводки: 1. Образование резерва отпускных D: Расход на отпускные 20000 K: Резерв отпускных 20000 Резерв отпускных (3) 2. При расчете работникам отпускных – рассчитали выплату 5000 крон. D: Резерв отпускных 5000 K: Задолженность отпускных 5000 3. Отпускные при выплате. D: Задолженность отпускных 5000 K: Банк 5000 Примечание: В смысле наглядности тут не учтены налоги с отпускных, которые аналогичны с налогами, удерживаемыми при расчете жалованья. Задолженности по налогам (1) В дополнение к вышеприведенным налогам предприятие имеет другие налоговые обязательства: Налог с оборота • НСО является общим налогом на потребление. • НСО - обязанным лицом в Эстонии является предприятие, чьей облагаемый годовой оборот превышает 250000 крон. • Налоговую декларацию по обороту (KMD) следует подать и НСО уплатить Налоговому Департаменту к 20-му числу месяца, последующему облагаемому периоду. Задолженности по налогам (2) • НСО является налогом на добавленную стоимость и уплачивается с суммы, на которую НСО проданных товаров или услуг превышает НСО купленных товаров. • НСО является % с цены: в настоящее время в общем случае 20%, у некоторых товаров (например книги) 9%. Задолженности по налогам (3) Пример. Фирма купила материалов за 20000 крон, с них НСО 4000 крон. Бухгалтерская проводка: D: Материалы 20000 D: НСО 4000 K: Банк 24000 В том же периоде фирма продала товаров за 50000, с них НСО 10000 крон. Задолженности по налогам (4) Бухгалтерская проводка: D: Банк 60000 K: Доход с продажи 50000 K: НСО 10000 Задолженности по налогам (5) Счет “НСО” Счет “НСО” Кредитовое сальдо показывает уплачиваемый в конце периода НСО (в нашем примере 6000). Если на этом счете дебетовое сальдо, налицо предоплата НСО Дебет Кредит 4000 10000 6000 Задолженности по налогам (6) Подоходный налог предприятия Задолженность по подоходному налогу предприятия возникает в Эстонии, в отличие от других стан, при выплате дивидендов. Задолженность по дивидендам (1) Задолженность по дивидендам возникает при утверждении дивидендов (на общем собрании) до выплаты дивидендов. Пример. Общее собрание акционеров утвердило дивиденды за год в сумме 100000. Бухгалтерские проводки: 1. При утверждении дивидендов D: Нераспределенная прибыль 100000 K: Задолженность по дивидендам 100000 Задолженность по дивидендам (2) 2. При уплате дивидендов D: Задолженность по дивидендам 100000 K: Банк 100000 Также возникает обязательство подоходного налога предприятия, достигающее 21/79 от суммы дивидендов и подлежащее уплате 10-го числа следующего месяца. D: Подоходный налог предприятия (расход) 26582 K: Задолженность по подоходному налогу 26582 Задолженность по дивидендам (3) 3. При уплате подоходного налога D: Задолженность по подоходному налогу 26582 K: Банк 26582 Целевое финансирование (1) Тут отражаются невозвратимые суммы, полученные от государства для целевого финансирования затрат, которые постепенно, по мере возникновения расходов и по принципу правильного противопоставления доходов/расходов, проводятся в доход. Пример. Предприятию выделается в порядке целевого финансирования 100000 крон для выполнения опроса мнения общественности. Проект длится 3 года. В первый год запланировано расходовать 22% из бюджетных затрат, во втором году 65%, в третьем 13%. В той же пропорции распределяется целевое финансирование. Целевое финансирование (2) Бухгалтерские проводки: 1. При поступлении целевого финансирования D: Банк 100000 K: Целевое финансирование 100000 2. Проводка в расход доли первого года D: Целевое финансирование 22000 K: Доход от целевого финансирования 22000 3. Проводка в расход доли второго года D: Целевое финансирование 65000 K: Доход от целевого финансирования 65000 Jne. Гарантийные отчисления (1) Это потенциальное обязательство, возникающее у фирмы, продающее товар с гарантией. Это значит, что во время гарантийного срока она обязана при дефекте починить или обменять изделие. По учету методом начисления будущие предполагаемые издержки, связанные с починкой и обменом следует отражать издержкой в том периоде, когда товар продается. Налицо условное (contingent) обязательствоe, поскольку неизвестно точно, придется ли предложить условие гарантий, и в каком объеме. Гарантийные отчисления (2) Гарантийные отчисления образуются на основе предыдущего опыта, используя статистические методы. Если имеем дело с гарантийным сроком свыше года, надо отдельно отражать кратко- и долгосрочные гарантийные отчисления. Пример. Предприятие продает компьютеры, чьей гарантийный срок 2 года. Опыт показывает, что в среднем на гарантийный ремонт идет 500 крон по компьютеру. За год продали 100 компьютеров. Следовательно, надо формировать гарантийные отчисления в сумме 50000 крон (500*100). Гарантийные отчисления (3) Бухгалтерские проводки: 1. Формирование гарантийных отчислений. D: Затраты на гарантийный ремонт 50000 K: Краткосрочное гарантийное отчисление 25000 K: Долгосрочное гарантийное отчисление 25000 2. При возникновении действительных гарантийных издержек. D: Краткосрочное гарантийное отчисление 1000 K: Банк 1000 (или товары или запчасти)