Введение в управление личными финансами

реклама

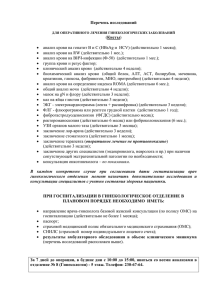

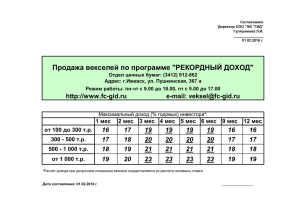

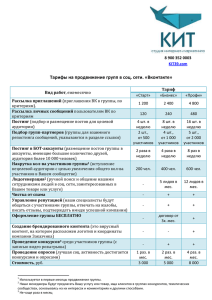

НЕДЕЛЯ СБЕРЕЖЕНИЙ 31.10.2014 – 06.11.2014 В рамках совместного проекта Российской Федерации и Международного банка реконструкции и развития «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» Министерство финансов Российской Федерации НЕДЕЛЯ СБЕРЕЖЕНИЙ 31.10.2014 – 06.11.2014 В рамках совместного проекта Российской Федерации и Международного банка реконструкции и развития «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» Официальные инфопартнеры Личный финансовый план Что такое персональный финансовый план? 3 простых действия для составления персонального финансового плана 1. Определить свои финансовые цели; 2. Посчитать будущую стоимость своих целей; 3. Найти подходящий темп движения к целям 1. Определяем финансовые цели Машина Обеспечение пенсии Квартира Рождение ребенка Путешествие, юбилей, свадьба Обучение Не работать (финансовая Загородный дом, Недвижимость независимость) дача Собственный за границей бизнес ВАЖНО: учесть перспективу и начинать заботиться о своих финансовых планах заранее 1. Определяем финансовые цели Желания ≠ финансовые цели ЖЕЛАНИЯ: Я мечтаю о новой машине и достойном образовании для дочери ФИНАНСОВЫЕ ЦЕЛИ: Я хочу поменять свой Шевроле Лачетти (150 000 руб.) на Пежо 207 (350 000 руб.) в феврале 2015 г. К июню 2023 г. мне необходимо иметь 2 млн. рублей для оплаты обучения дочки в ВУЗе. ПРИМЕР: Поможем нашим героям с их финансовым планом. Ирина и Игорь, живут в Красноярске с детьми (13 и 6 лет). Ирина, 36 лет, домохозяйка. Игорь, 39 лет, работает в сфере автосервиса. Средний доход на семью составляет 60 тыс. руб. в месяц, расходы – 40–50 тыс. руб. в месяц. Супруги хотели бы накопить на обучение детям, а также их тревожит размер будущей пенсии. Финансовые цели Игоря и Ирины Дата реализации цели, год Текущая стоимость цели, руб. Обучение старшего ребенка 2018 800 000 Обучение младшего ребенка 2025 800 000 2029 (начало выплат) 20000 ежемесячно в течении 20 лет (4 800 000) Выход на пенсию (или пассивный доход) ЗАДАНИЕ: Подумайте и запишите свой перечень финансовых целей Мои финансовые цели Дата реализации цели, год Текущая стоимость цели, руб. 2. Считаем будущую стоимость своих целей Как учесть инфляцию в личном финансовом плане? индекс потребительских цен Цена в будущем сегодняшня я цена 100 кол во лет до цели Индекс потребительских цен публикуется Госкомстатом (за 2013 год – 106,5 %) 2. Считаем будущую стоимость своих целей ПРИМЕР: Через 9 лет запланировано оплатить образование дочери стоимостью 2 000 000 рублей. 9 104,8 Цена в будущем 2 000000 3049871,49 руб. 100 Примечание: 104,8 – среднее значение индекса потребительских цен за 2012– 2022 гг. согласно прогнозам, опубликованным на сайте Минэкономразвития России: http://www.economy.gov.ru/minec/activity/sections/macro/prognoz/ ПРИМЕР: Поможем нашим героям с их финансовым планом. Ирина и Игорь, живут в Красноярске с детьми (13 и 6 лет). Ирина, 36 лет, домохозяйка. Игорь, 39 лет, работает в сфере автосервиса. Средний доход на семью составляет 60 тыс. руб. в месяц, расходы – 40–50 тыс. руб. в месяц. Супруги хотели бы накопить на обучение детям и построить дачу, а также их тревожит размер будущей пенсии. Финансовые цели Игоря и Ирины Дата реализации цели, год Текущая стоимость цели, руб. Будущая стоимость цели, руб. Обучение старшего ребенка 2018 800 000 965 017 Обучение младшего ребенка 2025 800 000 1 339 874 Выход на пенсию пассивный доход) 2029 4 800 000 9 967 515 (или ЗАДАНИЕ: Рассчитайте будущую стоимость ваших финансовых целей *Вы можете воспользоваться программой для работы с таблицами на вашем компьютере (MS Excel) Мои финансовые цели Дата реализации цели, год Текущая стоимость цели, руб. Будущая стоимость цели, руб. 3. Определяем подходящий темп движения к целям Какую сумму нужно откладывать ежемесячно? Сумма вложений в цель, руб. мес. Будущая стоимость цели, руб. Доходность ,% в год 1 100 12 12количество лле до цели 1 Доходность % в год 100 12 мес. ПРИМЕР: Через 9 лет запланировано оплатить образование дочери, будущая стоимость 3049871,49 рублей. Есть возможность копить на депозите под 10 % годовых. Сумма вложений в цель, руб. мес. 3 049 871 руб. 10 1 100 12 Сумма вложений в цель, руб. 129 мес. 1 10 17523 руб. 100 12 мес. 3 049 871 руб. 28 240 руб. 9 12 ПРИМЕР: Поможем нашим героям с их финансовым планом. Ирина и Игорь, живут в Красноярске с детьми (13 и 6 лет). Ирина, 36 лет, домохозяйка. Игорь, 39 лет, работает в сфере автосервиса. Средний доход на семью составляет 60 тыс. руб. в месяц, расходы – 40–50 тыс. руб. в месяц. Супруги хотели бы накопить на обучение детям и построить дачу, а также их тревожит размер будущей пенсии. Финансовые цели Игоря и Ирины Будущая стоимость цели, руб. Обучение старшего ребенка 965 017 Обучение младшего ребенка 1 339 874 Выход на пенсию пассивный доход) 9 967 515 (или Скорость движения, руб. в мес. 16 095 руб. в месяц под 11% в год (депозиты на длинный срок или сберегательные сертификаты) 4 612 руб. в месяц под 13% в год (инвестиционные инструменты с умеренным риском) 14 570 руб. в мес. под 15% в год (инвестиционные инструменты с умеренным риском) ЗАДАНИЕ: Выберите для своего финансового плана приемлемую скорость движения к цели Вы можете воспользоваться программой для работы с таблицами на вашем компьютере (MS Excel) Мои финансовые цели Дата реализации цели, год Скорость Текущая Будущая движения, стоимость стоимость руб. в цели, руб. цели, руб. месяц Частые ошибки Ошибки Неверная оценка постановки доходов целей Отсутствие самодисциплины при реализации своего финансового плана ВАЖНО Определите текущую стоимость объекта желания и дату его реализации для того чтобы желания стали финансовыми целями и мы могли начать свой путь им навстречу. Начните заботиться о своих финансовых целях заранее, тогда идти к ним будет легче. Учтите инфляцию в персональном финансовом плане для того чтобы подойти к моменту реализации цели с нужно суммой Не давайте вашим деньгам лениться, заставляйте их трудиться на ваше благо. Актуализируйте свой план! Возвращайтесь к нему хотя бы раз в год – за это время могут поменяются ваши финансовые цели, или финансовые инструменты, или экономическая ситуация. Дисциплина превыше всего. Выполняйте запланированное. Но при этом помните, что план должен быть, прежде всего, ориентирован на ваши персональные возможности. Старайтесь не переходить границу 30–40% расходов на будущее для комфорта и безопасности для текущего уровня жизни. Обязательно хвалите себя за успехи.