Задача 3-2.

реклама

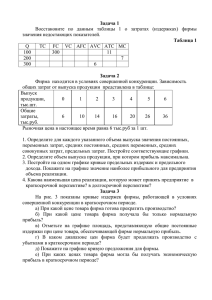

Задача 2. Использование выбора формы защиты трансакции при принятии решений о размерах и границах фирмы Фирма стоит перед выбором: или сбыт собственной продукции поручается специализированному торговому предприятию на основе заключения долгосрочного контракта, или его осуществляет собственное сбытовое подразделение фирмы, которое необходимо создать. Что она предпочтет, какую форму защиты трансакции выберет? Все необходимые данные представлены в таблице. Таблица1 Изделие Объем производства Оптовая цена Розничная цена А 10000 10 12 Б 20000 12 15 В 15000 15 19 Задача 3-2. Конкретизируем задачу, приблизим ее к реальной действительности. 1. Появляются дополнительные непредвиденные издержки по защите контракта в размере 10. Представляется, что это не должно повлиять на наш выбор. 2. Появляются дополнительные непредвиденные издержки по защите контракта в размере 40. Это уже почти 7% общего дохода. Вероятно, это много. Решение может быть принято исходя из склонности менеджеров к риску. Для одних, 7% выручки - это достаточная плата за стабильность (они будут заключать контракт). Для других - это много, они будут создавать собственное сбытовое подразделение. 3. Рассматривается российский вариант: оптовый торговец расплачивается “безналом”, кроме того, он имеет возможность воспользоваться отсрочкой платежа, потребители же оплачивают мгновенно и “налом”. В этой ситуации для предприятия предпочтительнее будет создание структурного подразделения по сбыту готовой продукции. Таким образом можно будет решать проблемы хотя бы оплаты труда в условиях всеобщих неплатежей, бартерных сделок и прочих суррогатных расчетов. Задача 4. Определение границ и размеров организации Производить самому (включить во внутрифирменную иерархию) или покупать (доверить рынку или контрактной системе)? Основные материалы 100 Зарплата основных рабочих 50 Прочие переменные издержки (вспомогательные материалы, зарплата 100 вспомогательных рабочих и проч.) Постоянные издержки 120 (общецеховые, общезаводские) Итого: 370 Задача 5 Заключение контракта Фирма является малым специализированным предприятием по производству электронных компонентов, основную часть ее продукции используют в самолетостроении (гражданском и военном). Одно из предприятий предложило фирме контракт на производство 400 одинаковых компонентов в течение следующих 12 месяцев. Исходные данные для производства каждого компонента: А. Потребность в материалах: 3 кг материала М1, 2 кг материала Р2, 1 деталь № 678. М1 используется фирмой и имеется в наличии в количестве 100 кг по балансовой стоимости 4,7 руб. за кг. При последующих закупках его цена будет 5,5 руб. Имеется в наличии 1 200 кг Р2. Первоначальная его стоимость - 4,3 руб. за кг. В нем не было потребности 2 года и его списали по цене 1,5 руб. Единственная возможность использования этого материала - вместо Р4 (используется в настоящее время), но в этом случае потребуются дополнительные затраты по обработке материала в размере 1,6 руб. за кг. Текущая стоимость материала Р4 равна 3,6 руб. за кг. Деталь № 678 будет закуплена по цене 5 руб. Б. Трудовые затраты Изготовление каждого компонента потребует 5 часов квалифицированного и 5 часов малоквалифицированного труда. Высококвалифицированные рабочие имеются и их зарплата 5 руб. в час, но им придется искать замену с оплатой 4 руб. в час. Оплата малоквалифицированного труда - 3 руб. в час и для выполнения данной работы потребуется еще 1 рабочий. В. Накладные расходы Фирма распределяет накладные расходы по норме 20 руб. за 1 станкочас, 7 руб. из которых переменные и 13 руб. постоянные накладные расходы. В случае заключения контракта постоянные расходы возрастут на 3200 руб. Имеются запасные мощности оборудования, и производство каждого компонента потребует 4 машино-часа. Предложена цена 145 руб. за компонент. Должна ли фирма заключать контракт? Обоснуйте свое решение при помощи расчетов. Задача 6. Использование расчетов внутрифирменных финансовых потоков для организационного проектирования фирм Рассмотрим следующую задачу. Фирма занимается производством двух видов продукции, каждый из которых выпускается определенным цехом (цех 1 и цех 2). Основные данные представлены в таблице 2: Таблица 2 Основные параметры Товар 1 / цех 1 Товар 2 / цех 2 Выручка 600 400 Переменные издержки 400 300 Общецеховые издержки 50 40 Общезаводские издержки 51 (пропорционально выручке) 34 Прибыль 99 26 Издержки, не разнесенные на производственную деятельность* 15 (всего - 25) 10 Прибыль после компенсации всех 84 издержек (всего - 100) 16 Норма прибыли по каждому производимому фирмой товару 14% (нормативная (средняя) прибыль по фирме: 100 / 1000 = 0,1 (10%)) 4% * Издержки, не разнесенные на производственную деятельность, - это затраты на приобретение сырья, комплектующих, иных средств производства и сбыт готовой продукции. Структура фирмы на основе выделения ЦФУ и ЦФО выглядит следующим образом: ЦФУ (1) - занимается производством товара 1 (соответствует цеху 1), ЦФУ (2) - занимается производством товара 2 (соответствует цеху 2), ЦФО (1) - занимается закупкой сырья, комплектующих и прочих средств производства, ЦФО (2) - занимается сбытом готовой продукции. Для недопущения монополистических тенденций во внутренней среде фирмы руководство фирмы использует практику лимитирования расходов ЦФО. Полученные данные можно свести в следующую таблицу (табл. 3): Таблица 3 Основные параметры ЦФО (1) Закупки средств производства 700 Добавленная стоимость* 5,5 Сбыт готовой продукции ЦФО (2) ЦФУ (1) ЦФУ (2) Всего 700 5,5 193,56 95,44 1000 300 1000 Общецеховые расходы 5 5 50 40 100 Общезаводские расходы 7,5 7,5 51 34 100 Прибыль** -7 -7 92,56 21,44 100 * Добавленная стоимость рассчитывалась посредством определения внутрифирменных финансовых потоков фирмы с использованием механизма трансфертного ценообразования и средней нормы прибыли по фирме. Общецеховые расходы разносились на ЦФУ с ЦФО (1) пропорционально закупкам (в пропорции 4 : 3), с ЦФО (2) пропорционально сбыту готовой продукции (в пропорции 3 : 2). Например, добавленная стоимость по ЦФУ (1) = 600 - 400 - 3,14 - 3,3 = 193,56. ** Прибыль по подразделениям определяется как разница между его добавленной стоимостью и общецеховыми и общезаводскими издержками. Произвести соответствующие расчеты и обосновать возможные действия по изменению (сохранению) структуры фирмы при следующих вариантах развития событий: 1. ликвидации цеха 2 и производства товара 2. 2. ликвидации цеха 2 и перенесения производства товара 2 в цех 1, при условии, что это потребует дополнительных затрат в размере 25 (технологические и производственные возможности позволяют перенести только 85% сегодняшнего производства товара 2 в цех 1). 3. долгосрочном изменении на рынке товара 2, приведшем к снижению цены данного товара на 6%.