от 17 июня 2015 г. № 1223-э - Федеральная служба по тарифам

advertisement

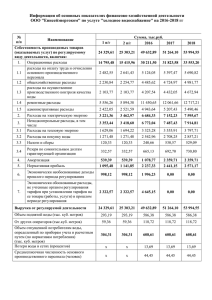

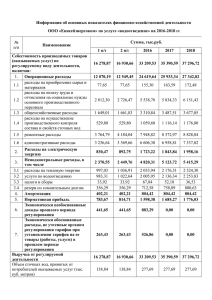

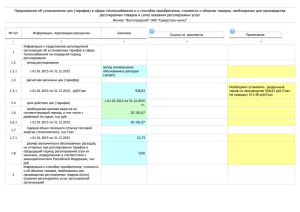

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ТАРИФАМ (ФСТ РОССИИ) ПРИКАЗ от «17» июня 2015 года № 1223-э г. Москва О рассмотрении разногласий, возникающих между органами исполнительной власти субъектов Российской Федерации, осуществляющими регулирование тарифов на товары и услуги организаций коммунального комплекса, органами местного самоуправления, осуществляющими регулирование тарифов и надбавок организаций коммунального комплекса, и организациями коммунального комплекса, между МУП «Салаватводоканал» и Государственным комитетом Республики Башкортостан по тарифам (№ ФСТ-3465-31 от 09.02.2015 г.) В соответствии с Положением о Федеральной службе по тарифам, утверждённым постановлением Правительства Российской Федерации от 30.06.2004 г. № 332, Правилами рассмотрения разногласий, возникающих между органами, осуществляющими регулирование тарифов и надбавок на товары и услуги организаций коммунального комплекса, и организациями коммунального комплекса, утверждёнными постановлением Правительства Российской Федерации от 07.04.2007 г. № 208, на основании заявления МУП «Салаватводоканал» (регистрационный номер № ФСТ-3465-31 от 09.02.2015 г.), рассмотрев разногласия между МУП «Салаватводоканал» (далее – Заявитель) и Государственным комитетом Республики Башкортостан по тарифам (далее – Комитет) (№ ФСТ-3465-31 от 09.02.2015 г.) по постановлению Государственного комитета Республики Башкортостан по тарифам от 15.12.2014 г. № 752 «Об установлении тарифов на питьевую воду (питьевое водоснабжение), поставляемую муниципальным унитарным предприятием «Салаватводоканал» потребителям городского округа город Салават Республики Башкортостан», установлено следующее. Тарифы на услуги водоснабжения регулируются в соответствии с Федеральным законом от 07.11.2011 г. № 416-ФЗ «О водоснабжении и водоотведении» (далее – Федеральный закон). В соответствии с пунктом 2 статьи 32 Федерального закона порядок формирования тарифов в сфере водоснабжения устанавливается основами ценообразования в сфере водоснабжения и водоотведения, утверждёнными постановлением Правительства Российской Федерации от 13.05.2013 г. № 406 «О государственном регулировании тарифов в сфере водоснабжения и водоотведения» (далее – Основы ценообразования). В соответствии с пунктом 3 постановления Правительства Российской Федерации от 13.05.2013 г. № 406 «О государственном регулировании тарифов в сфере водоснабжения и водоотведения» приказом Федеральной службы по тарифам от 27.12.2013 г. № 1746-э утверждены методические указания по расчёту тарифов и надбавок в сфере водоснабжения и водоотведения (далее Методические указания). В соответствии с пунктом 15 Методических указаний при применении метода экономически обоснованных расходов (затрат) в необходимую валовую выручку регулируемой организации включаются производственные расходы, сбытовые расходы гарантирующих организаций, расходы, связанные с оплатой налогов и сборов, нормативная прибыль, расчётная предпринимательская прибыль гарантирующей организации. Согласно пункту 16 Методических указаний при определении расчётных значений расходов, учитываемых при установлении тарифов, орган регулирования тарифов использует экономически обоснованные объёмы потребления сырья, материалов, выполненных работ (услуг) и цены (тарифы) на них, сведения о которых получены из следующих источников информации (в приоритетном порядке): а) цены (тарифы) на потребляемые регулируемой организацией товары (работы, услуги), установленные органом регулирования тарифов, - в случае, если цены (тарифы) на такие товары (работы, услуги) подлежат государственному регулированию; б) цены, установленные в договорах, заключённых в результате проведения торгов; в) прогнозные показатели, определённые в базовом варианте одобренных Правительством Российской Федерации сценарных условий функционирования экономики Российской Федерации и основных параметров прогноза социальноэкономического развития Российской Федерации на очередной финансовый год и плановый период, или (при наличии) следующие прогнозные показатели, определённые в базовом варианте уточнённого прогноза социальноэкономического развития Российской Федерации на очередной финансовый год и плановый период: прогноз индекса потребительских цен (в среднем за год к предыдущему году); темпы роста цен на природный газ и другие виды топлива; темпы роста цен на электрическую энергию; темпы роста заработной платы; г) сведения о расходах на приобретаемые товары (работы, услуги), производимых другими регулируемыми организациями, осуществляющими регулируемые виды деятельности в сфере водоснабжения и (или) водоотведения в сопоставимых условиях; д) рыночные цены на потребляемые регулируемой организацией товары (работы, услуги), сложившиеся в соответствующем субъекте Российской Федерации, сведения о которых предоставляются независимыми специализированными информационноаналитическими организациями, осуществляющими сбор информации о рыночных ценах, разработку и внедрение специализированных программных средств для исследования рыночных цен, подготовку периодических информационных и аналитических отчётов о рыночных ценах; е) рыночные цены на потребляемые регулируемой организацией товары (работы, услуги), сложившиеся на организованных торговых площадках, в том числе на биржах, функционирующих на территории Российской Федерации; ж) данные бухгалтерского учёта и статистической отчётности регулируемой организации за 3 предыдущих периода регулирования, за которые у органа регулирования тарифов имеются указанные данные. В соответствии с пунктом 18 Методических указаний в составе производственных расходов учитываются расходы на приобретаемые электрическую энергию (мощность), расходы на оплату труда и отчисления на социальные нужды основного производственного персонала, в том числе налоги и сборы с фонда оплаты труда. В соответствии с пунктом 20 Методических указаний расходы регулируемой организации на приобретаемые электрическую энергию (мощность), тепловую энергию (мощность), другие виды энергетических ресурсов, холодную воду, теплоноситель определяются как сумма произведений расчётных экономически (технологически, технически) обоснованных объёмов приобретаемых электрической энергии (мощности), тепловой энергии (мощности), других видов энергетических ресурсов холодной воды на соответственно плановые (расчётные) цены (тарифы) на электрическую энергию (мощность), тепловую энергию (мощность), другие виды энергетических ресурсов, холодную воду. Разногласия по статье «Расходы на приобретаемую электрическую энергию (мощность)» заключаются в плановом тарифе на электроэнергию (мощность), учтённом Комитетом при расчёте тарифов на 2015 год для МУП «Салаватводоканал». Плановые величины среднеотпускных тарифов на электрическую энергию (мощность) рассчитаны на основании данных МУП «Салаватводоканал» о фактически сложившемся тарифе на электрическую энергию (мощность) за 9 месяцев 2014 года, подтверждённых счетами-фактурами МУП «Салаватводоканал», ведомостями ООО «Энергетическая сбытовая компания Башкортостана» о начислении расходов за потреблённый МУП «Салаватводоканал» объём электроэнергии (мощности) по каждому объекту водопроводного комплекса, увеличенных на индекс, рекомендованный Прогнозом социально-экономического развития Российской Федерации на 2015 год и на плановый период 2016 и 2017 годы, разработанным Министерством экономического развития Российской Федерации. Расчёт плановых расходов по статье «Расходы на приобретаемую электрическую энергию (мощность)», выполненный исходя из планового объёма электроэнергии, учтённого Комитетом при расчёте тарифов на 2015 год, и планового среднеотпускного тарифа на электроэнергию, рассчитанного вышеуказанным способом, подтверждает частичную обоснованность требований Заявителя. В соответствии с пунктом 17 Методических указаний при определении расходов на оплату труда в порядке приоритетности используются следующие сведения: параметры отраслевого тарифного соглашения; параметры трёхстороннего соглашения, заключённого представителями работников, работодателей и органов исполнительной власти субъектов Российской Федерации или местного самоуправления (региональное отраслевое соглашение); размер фонда оплаты труда в последнем расчётном периоде регулирования и фондов оплаты труда в других регулируемых организациях, осуществляющих аналогичные регулируемые виды деятельности в сопоставимых условиях, плановое значение индекса потребительских цен; условия коллективного договора; прогнозный индекс потребительских цен. Разногласия по статье «Расходы на оплату труда основного производственного персонала» между сторонами заключаются в величине среднемесячной заработной платы основного производственного персонала, учтённой Комитетом в тарифах 2015 года. Для анализа обоснованности требований Заявителя проведён расчёт величины среднемесячной заработной платы основного производственного персонала с учётом Отраслевого тарифного соглашения в жилищнокоммунальном хозяйстве Российской Федерации на 2014-2016 годы (далее – Отраслевое тарифное соглашение), а также представленных Комитетом данных о величине средней заработной платы по вышеуказанному виду персонала, учтённой при расчёте тарифов 2015 год для аналогичных организаций, оказывающих услуги водоснабжения на территории Республики Башкортостан. В результате проведённого расчёта установлено, что величина среднемесячной заработной платы основного производственного персонала, учтённая регулирующим органом при расчёте тарифов для Заявителя на 2015 год, сложилась на уровне ниже рассчитанной с учётом Отраслевого тарифного соглашения, на основании чего сделан вывод о частичной обоснованности требований Заявителя в части увеличения среднемесячной заработной платы основного производственного персонала. Разногласия по размеру страховых взносов, применяемых при расчёте отчислений на социальные нужды основного производственного персонала на 2015 год, между сторонами отсутствуют, заявленные на разногласия расходы по статье «Отчисления на социальные нужды основного производственного персонала» связаны с предлагаемым Заявителем увеличением расходов на оплату труда. Расходы по статье «Отчисления на социальные нужды основного производственного персонала» рассчитаны с учётом результатов рассмотрения разногласий по величине фонда оплаты труда данного вида персонала МУП «Салаватводоканал». В соответствии с пунктом 31 Методических указаний учитываемая при определении необходимой валовой выручки нормативная прибыль включает в себя средства на возврат займов и кредитов, проценты по займам и кредитам, привлекаемым на реализацию инвестиционной программы и пополнение оборотных средств, с учётом предусмотренных Налоговым кодексом Российской Федерации особенностей отнесения к расходам процентов по долговым обязательствам, расходы на капитальные вложения (инвестиции) на период регулирования, определяемые на основе утверждённых инвестиционных программ, за исключением процентов по займам и кредитам, привлекаемым на реализацию мероприятий инвестиционной программы, учтённых в стоимости таких мероприятий, расходы на социальные нужды, предусмотренные коллективными договорами. Разногласия по статье «Нормативная прибыль» заключаются в величине средств по подстатьям «Расходы на социальные нужды в соответствии с коллективным договором» и «Монтаж систем видеонаблюдения». В составе подстатьи «Расходы на социальные нужды в соответствии с коллективным договором» Заявитель предлагает учесть выплаты, предусмотренные коллективным договором МУП «Салаватводоканал», а именно: материальную помощь, оказываемую сотрудникам к отпуску, на ритуальные услуги, а также путёвки для детей в оздоровительные лагеря. Ввиду того, что расходы на материальную помощь, оказываемую сотрудникам к отпуску, на ритуальные услуги, а также путёвки для детей в оздоровительные лагеря, частично учтены регулирующим органом в тарифах на услуги водоснабжения на 2015 год, а также с учётом того, что указанные расходы не носят характер обязательной выплаты, правовые основания для удовлетворения требований МУП «Салаватводоканал» в части данных затрат отсутствуют. С учётом того, что у Заявителя отсутствует инвестиционная программа, предусматривающая мероприятия по монтажу систем видеонаблюдения и согласованная в установленном законодательством Российской Федерации порядке, регулирующий орган не нарушил требований законодательства Российской Федерации в части неучёта расходов по подстатье «Монтаж систем видеонаблюдения». Согласно пункту 30 Методических указаний при определении размера расходов, связанных с уплатой налогов и сборов, учитывается налог на прибыль. При расчёте налога на прибыль регулируемой организации сумма амортизации основных средств и нематериальных активов определяется в соответствии с Налоговым кодексом Российской Федерации. По причине того, что требования Заявителя по статье «Нормативная прибыль» признаны необоснованными, требования МУП «Салаватводоканал» в части увеличения расходов по статье «Налог на прибыль» не подлежат удовлетворению. Пунктом 12 Методических указаний определено, что в случае если регулируемая организация в течение истекшего периода регулирования понесла экономически обоснованные расходы, не учтённые органом регулирования тарифов при установлении тарифов на её товары (работы, услуги), или имеет недополученные доходы прошлых периодов регулирования (далее выпадающие расходы и недополученные доходы), то такие выпадающие расходы и недополученные доходы, а также расходы, связанные с обслуживанием заёмных средств и собственных средств, направляемых на покрытие недостатка средств, учитываются органом регулирования тарифов при установлении тарифов для такой регулируемой организации в полном объёме не позднее чем на 3-й годовой период регулирования, следующий за периодом регулирования, в котором указанные расходы (недополученные доходы) были подтверждены бухгалтерской и статистической отчётностью. Разногласия по статье «Недополученные доходы/расходы прошлых периодов регулирования» заключаются в части подстатей «Недополученные по независящим причинам доходы (2011, 2013 гг.)» и «Дебиторская задолженность, нереальная к взысканию». Недополученные по независящим причинам доходы за 2011, 2013 гг., не учтены регулирующим органом при расчёте тарифов на 2015 год в целях минимизации роста тарифов и для обеспечения доступности тарифа для потребителей МУП «Салаватводоканал». Расчёт расходов по статье «Недополученный по независящим причинам доход (2011, 2013 гг.)», выполненный исходя из отклонения (снижения) фактических объёмов отпуска услуг водоснабжения от плановых, учтённых Комитетом при расчёте тарифов для МУП «Салаватводоканал» на 2011, 2013 гг., с учётом экономии по статьям «Электроэнергия», «Водный налог», подтверждает обоснованность требований Заявителя в полном объёме. По подстатье «Дебиторская задолженность, нереальная к взысканию» статьи «Недополученные по независящим причинам доходы (расходы)» Комитет не нарушил требований законодательства Российской Федерации, отказав в удовлетворении требований предприятию, так как у регулирующего органа в период тарифной кампании 2015 года отсутствовала бухгалтерская отчётность о результатах финансово-хозяйственной деятельности за 2014 год, подтверждающая списание безнадёжной дебиторской задолженности в 2014 году. Согласно пункту 32(1) Методических указаний расчётная предпринимательская прибыль гарантирующей организации определяется в размере 5 процентов включаемых в необходимую валовую выручку на очередной период регулирования расходов, указанных в подпунктах 1 - 7 пункта 15 Методических указаний. Расчётная предпринимательская прибыль гарантирующей организации, являющейся государственным или муниципальным унитарным предприятием, по предложению этой гарантирующей организации, устанавливается на более низком уровне. По причине того, что на момент установления тарифов и в период тарифной кампании 2015 года статья «Расчётная предпринимательская прибыль гарантирующей организации» не заявлялась предприятием в орган регулирования, правовые основания для удовлетворения требований МУП «Салаватводоканал» отсутствуют. На основании вышеизложенного, а также учитывая результаты рассмотрения данного вопроса на согласительном совещании (протокол от 15.06.2015 года № 166), п р и к а з ы в а ю: 1. Признать экономически обоснованным размер расходов, учитываемых при установлении тарифов на услуги водоснабжения, оказываемые МУП «Салаватводоканал» потребителям городского округа город Салават Республики Башкортостан, по следующим статьям: - «Расходы на приобретаемую электрическую энергию (мощность)» – 39 508 тыс. руб.; - «Расходы на оплату труда основного производственного персонала» – 32 817 тыс. руб.; - «Отчисления на социальные нужды основного производственного персонала» – 9 911 тыс. руб.; - «Недополученные по независящим причинам доходы (2011, 2013 гг.)» – 17 072 тыс. руб. В остальной части разногласий отказать в удовлетворении требований МУП «Салаватводоканал». 2. Органу исполнительной власти Республики Башкортостан в области государственного регулирования тарифов в сфере водоснабжения и водоотведения: - установить тарифы на услуги водоснабжения для потребителей МУП «Салаватводоканал» на 2015-2016 гг. с учётом пункта 1 настоящего приказа (дополнительному учёту подлежат экономически обоснованные средства, не учтённые Государственным комитетом Республики Башкортостан по тарифам, в общей сумме 24 607 тыс. руб., в том числе по статьям «Расходы на приобретаемую электрическую энергию (мощность)» – 1 511 тыс. руб., «Расходы на оплату труда основного производственного персонала» – 4 627 тыс. руб., «Отчисления на социальные нужды основного производственного персонала» – 1 397 тыс. руб., «Недополученные по независящим причинам доходы (2011, 2013 гг.)» – 17 072 тыс. руб.); - проинформировать Федеральную службу по тарифам об исполнении настоящего приказа в части установления тарифов на услуги водоснабжения для МУП «Салаватводоканал» на 2015 год в течение 1 месяца с даты принятия настоящего приказа, в части установления тарифов на услуги водоснабжения для МУП «Салаватводоканал», на 2016 год в течение 10 дней с даты принятия решения Государственным комитетом Республики Башкортостан по тарифам, представив информацию и документы согласно Приложению к настоящему приказу. Руководитель Федеральной службы по тарифам С. Новиков Приложение к приказу ФСТ России от «17» июня 2015 года № 1223-э 1. Копии решений органа исполнительной власти в области государственного регулирования тарифов в сфере водоснабжения и водоотведения об установлении тарифов для МУП «Салаватводоканал» на 2015-2016 гг. 2. Копии протоколов (выписок из протоколов) заседания правления (коллегии) органа исполнительной власти в области государственного регулирования тарифов в сфере водоснабжения и водоотведения об установлении тарифов, на котором принималось указанное в пункте 1 настоящего приложения решение об установлении тарифов. 3. Сметы расходов, учтённых при установлении тарифов, указанных в пункте 1 настоящего приложения, с выделением статей затрат и величин учтённых расходов. 4. Пояснительные записки органа регулирования в части установления организации тарифов на услуги водоотведения на 2015-2016 гг. с указанием в них сведений о том, по какой именно статье затрат был осуществлён дополнительный учёт расходов, или обоснованием, почему эти расходы не были учтены.