Document 4610772

advertisement

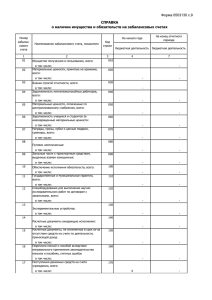

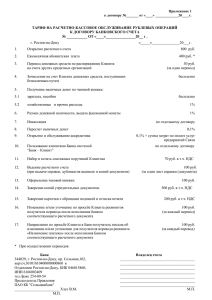

Министерство образования Нижегородской области Государственное бюджетное образовательное учреждение среднего профессионального образования Арзамасский коммерческо-технический техникум МЕТОДИЧЕСКАЯ РАЗРАБОТКА открытого урока по предмету «Практические основы бухгалтерского учета имущества организации» на тему: «Учет денежных средств на расчетном счете и порядок его открытия в учреждениях банка» подготовила преподаватель спецдисциплин Шуина С.В. ТЕМА: «Учет денежных средств на расчетном счете и порядок его открытия в учреждениях банка» Вид занятия: урок Тип урока: комбинированный Цели урока: Образовательные: сформировать и закрепить теоретические знания, умения и навыки по учету операций по расчетному счету; научить организовывать собственную деятельность, выбирать типовые методы и способы выполнения учебных задач; обеспечить возможность реализации студентами умений самостоятельно добывать знания, анализируя учебный материал, нормативные документы. Развивающие: способствовать развитию у студентов внимания, навыков слухового восприятия информации и публичных выступлений, умений формулировать свои мысли, познавательного интереса к профессии, дисциплине; умения применять на практике полученные знания, анализа информации при работе с нормативными документами, коммуникативных умений, умений анализировать и делать выводы; навыков индивидуальной и коллективной работы; развитие коммуникативных умений: выражать свое мнение по теме Воспитательные: способствовать воспитанию у студентов профессионально-значимых качеств: умение работать в коллективе, исполнительности, аккуратности, добросовестности; стремления к саморазвитию; устойчивого интереса к изучаемой дисциплине и специальности; Квалификационные требования Студенты должны знать: что такое расчетный счет; порядок открытия расчетного счета; синтетический учет операций по расчетному счету. Студенты должны уметь: работать с нормативными документами; составлять бухгалтерские проводки и раскрывать экономическое содержание хозяйственных операций по учету расчетных операций; применять полученные знания в практической и профессиональной деятельности; делать выводы по результатам работы. Межпредметные связи: «Математика», «ОБУ (основы бухгалтерского учета)», «Аудит», «Экономика предприятия», «Компьютерная обработка бухгалтерской информации». ТСО: 1. Мультимедийный проектор. 2. Видеоролик. 3. Презентация преподавателя. 4. Учебник 5. Раздаточный материал: а) шаблон таблицы; б) листы с индивидуальным заданием; ХОД УРОКА 1. Организационная часть: Приветствует студентов, настраивает на плодотворную работу, проверяет явку и готовность к уроку. 2. Проверка знаний методом комбинированного опроса. Изучив тему «Учет денежных средств в кассе» мы с вами узнали, что кассовые операции занимают одно из центральных мест в хозяйственной деятельности организации. Потребность в наличных денежных средствах возникает постоянно и связана с выплатой заработной платы, пособий, командировочных, оплату услуг наличными. И понятно, что от их наличия зависит своевременность погашения задолженности перед бюджетом, персоналом и прочими кредиторами. На сегодняшнем уроке вы должны показать свои знания, умения и навыки по этой теме. Некоторые студенты получат индивидуальное задание, другие ответят устно и проверим домашнее задание. Давай те вспомним порядок хранения денег в кассе, следующий вопрос документальное оформление кассовых операций, кассовая книга, бухгалтерский учет кассовых операций. Домашнее задание решение задачи нам напишет ________________. Мы с вами изучили и вспомнили учет кассовых операций, но не все деньги организации хранятся в кассе, большая их часть должна находится на расчетном счете организации. Вот сегодня мы с вами и поговорим о том как открыть расчетный счет в учреждениях банка. Как учитываются хозяйственные операции на расчетном счете. 3. Мотивация, сообщение темы и цели урока: Тема: «Учет денежных средств на расчетном счете и порядок его открытия в учреждениях банка» Цель нашего занятия : усвоить порядок отражения в бухгалтерском учете хозяйственных операций по движению денежных средств на расчетных счетах и порядок открытия расчетного счета в банке. План занятия: 1.Что такое расчетный счет и для чего он нужен? 2. Порядок открытия расчетного счета в банках. 3. Синтетический учет операций на расчетном счете. 4. Решение задач 5. Домашнее задание. 4. Изучение нового материала и закрепление полученных знаний посредством выполнения практической работы и решения задач Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Каждая организация обязана иметь хотя бы один расчетный счет в банке. Количество расчетных счетов не ограничено: их можно открывать сколько угодно и в любом количестве банков. Счет в банке - сердцевина взаимоотношений организации с клиентами посредством банковской структуры, а рост суммы средств на счете нередко рассматривается как главный показатель работы организации. Расчетный счет - это счет, открытый в банке и предназначенный для хранения рублевых средств организации и проведения безналичных расчетов с другими юридическими и физическими лицами. Расчетный счет является основным счетом предприятия, через который проводятся все денежные операции без ограничения их перечня. Основная цель использования расчётного счёта — надёжный и быстрый доступ к средствам по первому требованию через разнообразные каналы передачи распоряжений. Расчетный счет открывается организацией, являющейся юридическим лицом и имеющей самостоятельный баланс. Прежде, чем открыть расчетный счет организации в банке, необходимо выбрать в каком банке мы его откроем, сейчас мы посмотрим видео, как выбрать банк для открытия расчетного счета. Видео, где открыть расчетный счет. Мы с вами просмотрели видеоролик, как выбрать банк для открытия счета, что вы поняли из этого ролика? После того как мы с вами выбрали банк необходимо собрать пакет документов для открытия в нем расчетного счета. Сейчас мы послушаем Маркееву Наташу, она расскажет нам какие документы необходимы для открытия расчетного счета. А вы списывайте информацию со слайдов. Порядок открытия расчетного счета в учреждениях банка: Не секрет, что расчетные счета необходимы организациям для осуществления безналичных операций. Процедура открытия банковских счетов регламентируется Инструкцией Банка России от 14 сентября 2006 г. № 28-И. В соответствии с данной инструкцией любой банковский счет может быть открыт только на основании заключаемого с клиентом договора и представленных им в банк всех необходимых документов, определенных законодательством РФ. Итак, юридические лица (ООО, ЗАО, ОАО) для открытия расчетного счета должны предоставить в банк следующий пакет обязательных документов: заявление на открытие расчетного счета (форма № 0401025 по ОКУД). Заявление на открытие счета – это заявка юридического лица, выражающая его желание открытия банковского счета. На основании заявления подписывается договор, регулирующий рассчетно-кассовое обслуживание между банком и клиентом. Бланк заявления предоставляется банком, поскольку унифицированной формы не существует. учредительные документы (копии, заверенные нотариально) Учредительные документы – это пакет документов, который является юридической основой деятельности организации, определяет ее правовой статус. Юридическое лицо может действовать на основании устава и учредительного договора, либо только устава, либо только учредительного договора. свидетельство о регистрации предприятия Свидетельство о регистрации предприятия – это документ, который подтверждает факт регистрации предприятия в едином государственном реестре юридических лиц (ЕГРЮЛ). Деятельность предприятия без наличия такого документа считается не законной и предусматривает определенные правомерные санкции. справка налоговой инспекции о постановке на налоговый учет Документ подтверждает постановку вас на учет в налоговой инспекции по месту нахождения, содержит номер ИНН, дату регистрации, необходимые для сдачи отчетности. Свидетельство выдается в момент регистрации в вашей налоговой инспекции, куда и подавали заявление о регистрации. Документ вы получаете лично в комплекте с другими регистрационными документами через 5 рабочих дней (или 7 календарных). Одним из основных документов, необходимых организациям для открытия и дальнейшего обслуживания расчетного счета в банке, является карточка с образцами подписей и оттиска печати. Бланк карточки может быть изготовлен (составлен и распечатан) самостоятельно как банком, так и клиентом. Но он должен строго соответствовать утвержденной форме. Разрешено только изменить количество строк в полях "Владелец счета", "Фамилия, имя, отчество" и "Образец подписи" в зависимости от количества лиц, имеющих право первой и второй подписи. Также может быть и любое количество строк в поле "№ банковского счета". Но это разрешено, если только один операционный работник банка обслуживает несколько счетов клиента, и при условии совпадения перечня лиц, наделенных правом подписи. Подписи ставятся в присутствии лица, которое будет удостоверять их подлинность. Это может быть нотариус или уполномоченное лицо банка. Мы с вами познакомились с документами которые необходимы для открытия расчетного счета. Получается банк мы выбрали, счет открыли. А сейчас более подробно познакомимся с синтетическим учетом операций по расчетному счету, как учитываются и как отражаются хозяйственные операции на расчетном счете. На расчетном счете хранятся свободные денежные средства валюте Российской Федерации. Расчетные счета используются также для осуществления расчетов с бюджетом, поставщиками, покупателями и разными дебиторами и кредиторами. в Для учета движения средств активный балансовый счет 51 «Расчетные счета» на расчетном счете используется Давайте вспомним схему активных счетов, на примере счета 51 , изобразим его на доске. Синтетический учет операций по расчетным счетам бухгалтерия организации ведет на активном счете 51 "Расчетные счета". Дебетовое сальдо счета 51 означает наличие средств на расчетном счете на начало месяца, обороты по дебету — увеличение, т. е. поступление средств, а по кредиту — уменьшение, т. е. списание средств. Движение денежных средств на расчетном отражает выписка банка, она дает бухгалтеру достоверную информацию о состоянии счета и движении средств по счету предприятия. На основе корреспонденции счетов, проставленной на банковской выписке, составляется журнал-ордер № 2 по кредиту счета 51 и ведомость № 2 по дебету счета 51. Теперь рассмотрим операции , которые могут отражаться на расчетном счете. По дебету счета 51 "Расчетные счета" отражаются следующие основные операции: № Содержание хозяйственной операции Дт Кт 1 Отражена сумма денежных средств, зачисленных на расчетный счет из кассы организации 51 50 2 Учтена сумма аванса, возвращенная поставщиком на расчетный счет организации 51 60 3 Отражено поступление денежных средств на расчетный счет организации от покупателей в счет оплаты отгруженной продукции 51 62 4 Учтен возврат на расчетный счет организации не использованных денежных средств подотчетным лицом 51 71 5 Учтено поступление на расчетный счет организации денежных средств от продажи прочего имущества 51 91 По кредиту счета 51 "Расчетные счета" отражаются следующие основные операции: № Содержание хозяйственной операции Дт Кт 1 Учтено оприходование в кассу денежных средств, снятых с расчетного счета организации 50 51 2 Погашена краткосрочная задолженность по полученным кредитам и займам 66 51 3 Отражено погашение задолженности перед поставщиком путем перечисления с расчетного счета организации 60 51 4 Отражена сумма перечисленной с расчетного счета организации заработной платы 70 51 5 Перечисление в погашение задолженности органам социального страхования и обеспечения 69 51 Составьте корреспонденцию по расчетным счетам № Содержание операции Корреспондирующие счета Дебет Кредит 51 50 51 60 51 62 4 Внесены на расчетный счет наличные денежные средства из кассы организации Зачислены на расчетный счет возвращенные поставщиком излишне уплаченные ему денежные средства Зачислены на расчетный счет денежные средства денежные средства от покупателей и заказчиков Зачислена сумма аванса от покупателей 51 62 5 Поступили средства целевого финансирования 51 86 6 7 Зачислен краткосрочный кредит банка Перечислено с расчетного счета поставщикам за поставленные материальные ценности 51 60 66 51 8 52 51 55 51 10 Зачислена на валютный счет купленная иностранная валюта Перечислены денежные средства на специальный счет в банке Перечислен аванс поставщикам 60 51 11 Перечислены налоги в бюджет 68 51 12 Перечислена заработная плата работников со счета банка Погашен краткосрочный кредит банка 70 51 66 51 1 2 3 9 13 6. Первичный контроль знаний Тест 1. В соответствии с действующим законодательством организация может иметь расчетных счетов: 2. Расчетные счета открываются организациям, имеющим: 3. Получены на расчетный счет денежные средства в счет вклада в уставный капитал: 4.По расчетному счету могут осуществляться операции 1) Один; 2) Три; 3) Неограниченное число в различных кредитных организациях. 1) Собственные оборотные средства; 2) Самостоятельный баланс; 3) Самостоятельный баланс и собственные оборотные средства. 1) Дт 51 Кт 75 2) Дт 51 Кт 76 3) Дт 51 Кт 80 1) кредитные; 2) кассовые, расчетные, кредитные; 3) расчетные; 4) кассовые. 5. Запись "Дт 51 «Расчетные счета» — Кт 62 «Расчеты с покупателями и заказчиками»" означает 6. (впишите недостающие слова) 7. Получение денежных средств с расчетного счета в кассу отражается 8. Сальдо по счету «Расчетные счета» показывает 9. Зачисление на расчетный счет платежа от покупателя за готовую продукцию отражается 10. Остаток по счету «Расчетные счета» отражается 1) перечисление аванса поставщику; 2) поступление средств от покупателя за поставленные материальные ценности; 3) зачет ранее полученного аванса. Учет денежных средств организации, хранящихся на расчетных счетах в банках, осуществляется на активном счете _____. По дебету счета отражается ________ средств, а по кредиту _______ средств. Все записи по счету делаются на основании первичных документов, приложенных к ____ __________. Регистром синтетического учета является журнал-ордер № ______, в нем производятся ____________ записи по счету, а дебетовые осуществляются в ведомости № _____. 1)Дт 51 «Расчетные счета» Кт 50 «Касса» 2) Дт 50 «Касса» Кт 51 «Расчетные счета» 3)Дт 50 «Касса» Кт 71 «Расчеты с подотчетными лицами» 4)Дт 71 «Расчеты с подотчетными лицами» Кт 50 «Касса» 1)наличие денежных средств в кассе организации 2) наличие денежных средств на расчетном счете организации 3) наличие материалов на складе организации 4) наличие кредиторской задолженности поставщикам остаток по расчетам с банком 1) Дт 62 «Расчеты с покупателями и заказчиками» Кт 51 «Расчетные счета» 2) Дт 51 «Расчетные счета» Кт 62 «Расчеты с покупателями и заказчиками» 3)Дт 43 «Готовая продукция» Кт 51 «Расчетные счета» 4) Дт 43 «Готовая продукция Кт 62 «Расчеты с покупателями и заказчиками» 1) в активе баланса в составе внеоборотных активов 2) в активе баланса в составе оборотных средств 3) в пассиве баланса в составе капитала и резервов 4) в пассиве баланса в составе долгосрочных обязательств 7. Подведение итогов урока. Итак, мы с вами изучили тему расчетный счет и порядок его открытия в учреждениях банка. Так какие документы нам необходимы для открытия расчетного счета? На каком счете учитываются расчетные операции? Что отражается по дебету этого счета? Что отражается по кредиту этого счета? 8Сообщение домашнего задания Домашнее задание: 1. Выучить конспект . 2. Решить задачи. Задача 1. На расчетный счет организации поступили денежные средства: 18 000 руб . – от покупателя за отгруженную продукцию; 50 000 руб. – от учредителя денежный взнос в уставный капитал; 300 000 – долгосрочный кредит банка. Составьте бухгалтерские проводки. Задача 2. С расчетного счета организации перечислены денежные средства: 15 000 руб. – поставщику за приобретенные материалы; 17 000 руб. – налоги в бюджет; 200 000 руб. – возвращен кредит банку. Составьте бухгалтерские проводки.