Отчет-1 - StudHelp.Net

реклама

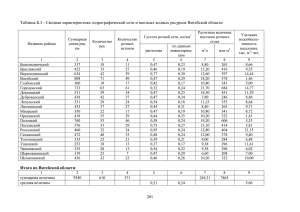

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ «Институт бизнеса и менеджмента технологий» Оршанский филиал ОТЧЕТ по преддипломной практике на Витебской лесопилке Руководитель практики от Института ________________/ Е.А.Гопка Руководитель практики от организации _______________ / Исполнитель: Студент 5 курса Группа з1841 _________________/ В.Б.Честнов Орша-2013 СОДЕРЖАНИЕ Введение 1 Обязательная часть 1.1 Общие сведения об организации 1.2 Организация управления финансами, бухгалтерского учета и финансовой отчетности 1.3 Использование в организации средств вычислительной техники 1.4 Используемые корпоративные стандарты 1.5 Организация оперативной работы 2 Индивидуальное задание 2.1 Анализ и оценка основных технико-экономических показателей деятельности Витебской лесопилки 2.2 Оценка системы управления качеством продукции на Витебской лесопилке 2.3 Направления совершенствования управления качеством продукции Приложения А 2 3 4 4 7 12 16 19 21 21 23 29 ВВЕДЕНИЕ Преддипломная практика, продолжительностью 4 недели (с 04.03.2013 по 30.03.2013), проходила на базе Витебской лесопилки, которая по виду деятельности относится к перерабатывающей промышленной организации, осуществляющей переработку древесины, производство отдельных видов продукции и их реализацию. Целью прохождения практики стало: - закрепление теоретических знаний в производственных условиях, полученных в процессе обучения в высшем учебном заведении; - получение необходимой информации о деятельности Витебской лесопилки в современных социально-экономических условиях Беларуси; - получение навыков работы в принятии управленческих решений и оценке эффективности деятельности организации; - сбор и обработка информации, необходимой для написания дипломной работы на тему: «Управление качеством продукции в организации и направления его совершенствования (на примере Витебская лесопилка)». Практика решала следующие задачи: - закрепление и углубление теоретических знаний в производственных условиях; - приобретение навыков и умений при решении производственных задач; - оценка эффективности финансово-хозяйственной и экономической деятельности организации; - изучение структуры, организации и методов руководства отдельными видами деятельности предприятия и экономики в целом. Для достижения поставленных целей и задач за время прохождения производственной практики, были проведены следующие виды работ: - изучена организационно-правовая форма собственности организации и ее учредительные документы; - проведен анализ основных результатов финансово-хозяйственной деятельности Витебской лесопилки за 2011-2012 годы; - дана оценка системы управления качеством продукции; проведена предварительная разработка предложений по совершенствованию управления качеством продукции в организации. Источниками информации при подготовке отчета по преддипломной практике стала бухгалтерская и статистическая отчетность организации, данные управления. 3 1 ОБЯЗАТЕЛЬНАЯ ЧАСТЬ 1.1 Общие сведения об организации Витебская лесопилка по форме образования капитала относится к иностранному предприятию. По организационно правовой форме предпринимательской деятельности – это частное унитарное предприятие; по виду деятельности оно относится к обрабатывающей промышленности. Организация имеет частную форму собственности. Учредителем и собственником ее имущества является закрытое акционерное общество «Вудбейкерс» - иностранное юридическое лицо, имеющее регистрацию в Эстонской Республике. Основным видом деятельности организации является переработка древесины и ее реализация, как на территории Республики Беларусь, так и за рубежом. Иностранное частное производственное унитарное предприятие «Витебская лесопилка» является юридическим лицом и, согласно законодательству Республики Беларусь, имеет в хозяйственном ведении обособленное имущество, самостоятельный баланс, несет самостоятельную ответственность по своим обязательствам, может от своего приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде, открывать расчетный, валютный и другие счета в учреждениях банков как на территории Республики Беларусь, так и на территории других государств, иметь печать и штампы со своим наименованием. Витебская лесопилка действует на основании Устава – основного учредительного документа, утвержденного решением № 689 от 22.12.2003 года Витебского областного исполнительного комитета. Организация зарегистрирована в ЕГР под номером 390296838, ей присвоен соответствующий номер налогоплательщика. Главной задачей предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества. Предприятие имеет право осуществлять все виды хозяйственной деятельности, не запрещенные законодательством Республики Беларусь. Для обеспечения своей деятельности организация сформировала Уставный фонд на сумму 2,5 млн. долл. долларов США, путем внесения денежных средств и неденежного вклада. В Уставный фонд в виде неденежного вклада включено следующее 4 оборудование: - фронтальный погрузчик VOLVO L 120E с ковшом 9,5 куб.м. (заводской код - L120DV16934) и с навесным оборудованием; - линия сортировки бревен № 200201, выпуск 2002 года; - полуприцеп FORSS, VIN - код 51221150197, выпуск 1971 года; - линия пиления бревен № 200202, выпуск 2002 года; - станок заточной RM 10C; - полуприцеп JUKI 6506, выпуск 1988 года; - полуприцеп TEIJO 2124, выпуск 1975 года; - полуприцеп NARKO 1817, выпуск 1971 года. Денежные средства составляют 5,8% уставного капитала организации, неденежный вклад – 94,2%. Предприятие имеет долгосрочную стратегию присутствия на рынке и расширения сферы своей деятельности и доли рынка, состоящую из нескольких этапов. На первом этапе развития осуществлен ввоз и установка мобильного лесопильного завода. Дополнительно устанавливается сушильный комплекс. Параллельно с работой мобильного завода планируется строительство большого стационарного лесопильного завода, а также завода глубокой переработки древесины (строгание, сращивание и т.д.). Планируемые среднегодовые объемы выпуска продукции - 58140 м3 лесоматериалов; объемы экспорта продукции - 52900 м3. Технологическая схема производства мобильного завода по переработке древесины функционирует следующим образом. Сортировочная линия бревен. Сырьевой материал (пиловочник) доставляется поставщиками на площадку лесопильного завода. С помощью погрузчика или собственным автопогрузчиком типа «Fiskars» разгружается на площадку или на линию автоматической (компьютерной) сортировки бревен. Сортировка бревен необходима для того, чтобы определить: вид сырья (ель или сосна); качество; содержание металла; класс диаметра (90-114 мм; 115139 мм; 140-147 мм; 148-157 мм; 190-201мм; 201 и более); длину (2,9-6,0 м); объемы. Эта процедура необходима для подготовки сырья для распиловки путем создания дифференцированного склада пиловочника. Распиловка, удаление коры, сортировка, просеивание. Сырьевой материал (пиловочник) привозится с помощью погрузчика на стол для бревен. Стол для бревен транспортирует бревна к наклонному транспортеру, где они разделяются. По транспортеру бревна поступают по одному на 3-х вилочный подавальщик с ограничителем. При прохождении через окорочный станок с бревна удаляется кора, которая направляется с 5 помощью двух ленточных транспортеров в хранилище для коры. После удаления коры бревно транспортируется дальше. Наклонный путь подает бревна подавальщику пилы и оттуда далее к пиле R-115. Распиловка бревна осуществляется согласно заданному плану распиловки с помощью двух расположенных напротив друг друга пакетов пил. Образовавшиеся в процессе распиловки щепа, опилки и отходы транспортируются посредством двух ленточных транспортеров. Распиленный пакет транспортируется с помощи вывозных колес на полку сброса и оттуда далее – на сортировочную линию. На сортировочной линии транспортируемому пиломатериалу сортировщик присваивает знак качества, нанося маркировочным мелком на каждую доску и брус оговоренный маркировочный знак. В соответствии с маркировочным знаком укладчики (5-10 рабочих) снимают пиломатериал с линии и складывают его в пакеты. В конце линий расположены роликовые дорожки для готовых пакетов. Смесь древесных отходов сортируется через сито на три фракции (опилки, щепа и обрезки), которые, в свою очередь, транспортируются посредством трех ленточных транспортеров в соответствующие хранилища. Гидравлические приводы и цилиндры получают питание из гидравлического центра и соединены трубами и шлангами. Процессом распиловки управляет оператор пилы с использованием трех наблюдательных камер. Управление рабочим процессом осуществляется оператором из Операторского помещения. С помощью погрузчика с линии снимается уложенный пакет пиломатериала и транспортируется на склад готовой продукции. Важную роль в эффективной и прибыльной работе предприятия занимает рациональная организация производства и правильно сформированная система управления. Обеспечение пропорциональности всех элементов процесса производства и четкой согласованности всех звеньев управления является важнейшим условием получения высокой прибыли. Организация производства продукции базируется на выбранной технологии и соответствующем «ноу-хау». Она должна учитывать определенные цели хозяйствования и выбранную стратегию маркетинга. Выбор технологии определяет необходимость подбора оборудования и машин, работников соответствующей квалификации, а также формирование всех видов деятельности, обеспечивающих эффективное функционирование процесса производства продукции. 6 1.2 Организация управления финансами, бухгалтерского учета и финансовой отчетности Финансовый менеджмент является неотъемлемой частью общей системы управления предприятием в целом и представляет собой систему рационального управления процессом финансирования хозяйственной деятельности организации, которая, в свою очередь, включает движение финансовых ресурсов и формирование финансовых отношений, возникающих в результате этого движения. Конечная цель такого управления - получение прибыли. С точки зрения результата, цель финансового менеджмента – достигнута (см. табл. 1.1) Таблица 1.1 – Финансовые результаты Витебской лесопилки за 2011-2012 годы 2011 2012 Темп Показатели Изменение год год роста, % Выручка от реализации продукции 31788 60989 29201 191,86 (без налогов), млн. руб. Себестоимость реализованной 24094 65296 41202 271,01 продукции, млн. руб. Прибыль (убыток) от текущей 7694 -4307 -12001 деятельности, млн. руб. Прибыль (убыток) от операционной деятельности, млн. -2 256 258 руб. Прибыль от внереализационной 214 1547 1333 722,90 деятельности, млн. руб. Прибыль (убыток) за отчетный 7906 -2504 -10410 период Чистая прибыль 5052 -2504 -7556 Основными результатами деятельности, формирующим финансовые потоки в виде доходов, является выручка от реализации, а основным финансовым результатом выступает прибыль от реализации. За 2012 год она уменьшилась на 12001 млн. руб. и составила убыток в размере 4307 млн. руб. Поскольку организация осуществляет операционную (инвестиционную) и внереализационную (финансовую) деятельность, то ответственно, 2011 году финансовые результаты по данным видам деятельности повлияли на формирование общей прибыли, составив ее сумму в размере 7906 млн. руб.; величина чистой прибыли за этот год составила 5052 млн. руб. Убыток отчетного периода фирмы в 2012 году оставил 2504 млн. руб., что меньше по сравнению с 2011 годом на 10410 млн. руб. 7 Финансовые потоки, сформированные в виде расходов, включают затраты, отражающие себестоимость продукции. За 2011 год величина себестоимости составила 24094 млн. руб. В 2012 году затраты на производство и реализацию увеличились на 41202 млн. руб. (в 2,71 раза) и составили 65296 млн. руб. Организация пользуется определенными льготами в налогообложении: не уплачивает налог на недвижимость и освобождена от налога на прибыль как член СЭЗ «Витебск» с 2012 года. Согласно Уставу организации, прибыль после уплаты налогов и других обязательных платежей в бюджет (чистая прибыль), используется предприятием по следующим направлениям: - на выплату части прибыли собственнику имущества (15% от прибыли в предыдущие годы и 20% от прибыли с 01.01.2013 года); - на образование фонда потребления – 40%; - на образование фонда накопления – 40%. Управление финансами - понятие комплексное. Посредством финансов или финансового механизма можно существенно влиять и на качественные показатели работы организаций. Общими принципами управления финансами, а ее в рамках организации реализует главный бухгалтер, являются: 1) комплексный характер финансовой политики в целом и его элементов; 2) сбалансированность доходов и расходов в рамках организации; 3) приоритетная ориентация не на максимизацию финансовых показателей, а на их оптимизацию; 4) взаимосвязь приемлемых методов управления. Финансовая служба организации (главный бухгалтер) заботится о постоянном наличии средств, необходимых для текущей деятельности организации, следит за их поступлением и расходованием. В основе ее деятельности - финансовый учет - система сбора, обобщения и хранения информации об использовании всех денежных средств и ресурсов финансовохозяйственной деятельности фирмы. В него входит учет расчетов с поставщиками, покупателями, другими организациями и физическими лицами, а также учет всех финансовых операций (дебиторская и кредиторская задолженности и др.). На основе данных финансового учета формируется совокупность финансовых показателей, на которых строится финансовая отчетность фирмы. Элементами финансовой отчетности называют показатели, отражающие укрупненную группировку статей баланса. К ним относят: - активы; 8 - обязательства; - собственный капитал; - доходы; - расходы; - прибыли и убытки. Три первых элемента характеризуют средства организации (предприятия) и источники финансирования этих средств на определенную дату; остальные элементы отражают операции и события хозяйственной жизни, которые повлияли на финансовое положение предприятия в течение определенного периода и обусловили изменение первых трех элементов. Все финансовые элементы отражаются в соответствующих формах финансовой отчетности, Каждая единица финансовой информации: величина объема производства или реализации, затрат, прибыли и т.п. включается в соответствующий элемент отчетности исходя из того, что регистрация этой информации производилась в соответствии с определенными принципами бухгалтерского учета. Учетная политика организации ежегодно утверждается директором и включает вопросы ведения и организации бухгалтерского и управленческого учета, организацию финансовой работы. Учетная политика предприятия формируется главным бухгалтером. Директор предприятия организовывает бухгалтерский и налоговый учет, создают необходимые условия для правильного его ведения, осуществляет руководство финансово-хозяйственной деятельностью подразделения и несёт в соответствии с законодательством ответственность за ее результаты. Директор обеспечивает обязательное выполнение всеми работниками соответствующих подразделений, имеющими отношение к учету, требований главного бухгалтера филиала и лиц её заменяющих, в части соблюдения правил ведения бухгалтерского учета, оформления и представления для учета документов и сведений подразделениями. Кредитную политику организация реализует в незначительных объемах, формируя краткосрочные обязательства и кредиторскую задолженность, которая отражается в пассивах бухгалтерского баланса (см. индивидуальное задание). Задачи бухгалтерии и должностные обязанности бухгалтера регламентированы в организации и состоят в следующем. Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности, способствующего реализации полного хозяйственного расчета. Осуществляет контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации. Организует учет основных средств, материалов, топлива, готовой продукции, 9 денежных средств и других ценностей организации, издержек производства и обращения, использования смет расходов, реализации продукции, выполнения строительно-монтажных работ, результатов хозяйственно-финансовой деятельности организации. Организует расчеты по заработной плате с работниками. Обеспечивает составление экономически обоснованных отчетных калькуляций себестоимости работ и продукции, балансов и бухгалтерской отчетности. Организует документальное отражение на счетах бухгалтерского учета операций, связанных с движением денежных средств, начислением и перечислением налогов, отчислений от прибыли и других платежей в государственный бюджет. Обеспечивает начисление налогов и платежей, погашение задолженности банку по ссудам. Осуществляет контроль за проведением инвентаризации денежных средств, товарно-материальных ценностей и расчетов, а также ревизий в подчиненных хозяйствах на самостоятельном балансе. Принимает меры к предупреждению недостач, растрат и других нарушений и злоупотреблений. Участвует в проведении анализа производственно-хозяйственной деятельности организации с целью выявления резервов, ликвидации потерь и непроизводительных ходов. Принимает участие в разработке рациональной плановой и учетной документации. Бухгалтерский учет является основой финансово-хозяйственной деятельности. Бухгалтерский учет охватывает все процессы и хозяйственные явления организации. Он рассматривается как язык предпринимательства и деловой активности. На этом языке может быть описано финансовое положение любой организации. И только благодаря ему можно узнать, чем располагает организация, способна ли она покрывать свои обязательства и насколько эффективно она работает. Информация, которую представляет бухгалтерский учет, составляет базу для принятия многих экономических решений как внутри организации, так и за ее пределами многочисленными пользователями учетной информации. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерский учет является составной частью хозяйственного учета, наряду с оперативно-техническим и статистическим учетами. При этом важнейшим фактором, обеспечивающим их единство, является первичный учет как источник данных для последующего накапливания, систематизации и обобщения информации в соответствии с задачами, требованиями и методологией каждого вида учета. 10 Через систему бухгалтерского учета проходят все факты хозяйственной жизни организации, создающие поток экономической информации для целей управления, контроля, анализа и планирования хозяйственной деятельности. Информация, формируемая в бухгалтерском учете, используется для составления управленческой и статистической отчетности, а также отчетности перед надзорными органами. Организация предоставляет годовую финансовую отчетность вышестоящим и контролирующим органам Текущая отчетность – отчетность, составляемая по мере необходимости в ее получении (справки, отчетность на определенную дату). Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации. Вместе с периодической и годовой отчетностью органам государственной налоговой инспекции представляются налоговые расчеты. Пользователями бухгалтерской отчетности являются юридические или физические лица, заинтересованные в информации об организации. Круг пользователей бухгалтерской отчетности определен Законом Республики Беларусь «О бухгалтерском учете и отчетности» (статья 14). Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно. Организации обязаны представлять квартальную отчетность в течение 30 дней по окончании квартала, а годовую финансовую отчетность – в течение 90 дней по окончании года. Годовая финансовая (бухгалтерская) отчетность представляется после ее утверждения в порядке, установленном учредительными документами. Органы государственного управления вправе конкретизировать сроки представления квартальной и годовой бухгалтерской отчетности. Информационной базой для бухгалтерского учета и финансовой отчетности являются хозяйственные операции. Бухгалтерская (финансовая) отчетность – это единая система данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, формируемая на основе данных бухгалтерского (финансового) учета. Она позволяет оценить общую стоимость имущества, стоимость иммобилизованных и мобильных средств, материальных оборотных средств, величину собственных и заемных источников средств организации. По данным бухгалтерской (финансовой) отчетности устанавливается излишек или недостаток источников средств для формирования оборотных фондов организации, то есть определяется обеспеченность организации собственными и заемными источниками. Бухгалтерская (финансовая) отчетность дает возможность оценить 11 кредитоспособность организации, то есть способность полностью и своевременно рассчитываться по обязательствам. Бухгалтерская отчетность является информационной базой финансового анализа, результаты которого используются для управления финансовохозяйственной деятельностью организации, для оценки эффективности деятельности ее руководства, для выбора направлений инвестирования капитала. Финансовый анализ может выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом. 1.3 Использование в организации средств вычислительной техники В управленческой и оперативной деятельности в организации используют информационные системы и технологии управления. Программное обеспечение отдела бухгалтерии осуществляется с помощью программы «Бухгалтерия: С-1». Планируется приобретение программы для автоматизации работы отдела кадров и сокращения численности работников данного отдела. Автоматизированное рабочее место (АРМ), или, в зарубежной терминологии, «рабочая станция» (work-station), представляет собой место пользователя-специалиста той или иной профессии, оборудованное средствами, необходимыми для автоматизации выполнения им определенных функций. Такими средствами, как правило, является персональный компьютер (ПК), дополняемый по мере необходимости другими вспомогательными электронными устройствами, а именно: дисковыми накопителями, печатающими устройствами, оптическими читающими устройствами или считывателями штрихового кода, устройствами графики, средствами сопряжения с другими АРМ и с локальными вычислительными сетями и т.д. Hаибольшее распространение в мире получили АРМ на базе профессиональных ПК с архитектурой IBM PC. Программа «Отдел кадров» предназначена для автоматизации деятельности отдела кадров организации. Система позволяет обеспечить многопользовательский доступ к единой базе данных организации, при этом возможна одновременная работа нескольких пользователей с информацией, что позволит гибко распределить обязанности между сотрудниками (например, регистрация новых сотрудников, модификация информации, поиск, формирование отчетов и прочее). При работе в многопользовательском режиме пользователям назначаются права доступа к информации (например, только начальник отдела кадров может редактировать справочники служб предприятия). Однако система не исключает возможность работы и в локальном варианте - на одном рабочем месте. 12 Программа «Отдел кадров» служит для эффективной и быстрой работы с информацией о сотрудниках организации, а также для автоматического составления кадровых документов на основе информации, которая занесена в базу данных. Программа позволяет значительно (более чем в 5-10 раз) повысить скорость и эффективность работы отдела кадров при рутинных операциях: оформлении кадровых приказов, составлении статистических отчётов, составлении документов для предоставления анкетных данных в Пенсионный Фонд, поиске необходимой информации. Преимущества от использования программы особенно высоки для: предприятий с численностью сотрудников свыше 30-70 человек (программа позволяет сэкономить время сотрудников отдела кадров за счёт автоматизации документооборота); быстроразвивающихся предприятий с высокой «текучестью» кадров (внедрение программы поможет существенно снизить нагрузку при обработке информации и оформлении необходимой документации, а сотруднику как можно быстрее приступить к работе). Достоинства программы «Отдел кадров»: удобство и простота интерфейса программы (минимальные навыки работы пользователя на ПК); небольшой объём занимаемой памяти; невысокие требования к аппаратной части ПК. Программа «Отдел Кадров» предназначена для облегчения условий труда сотрудников отдела кадров достаточно абстрактного предприятия. Наиболее рутинными и в то же время наиболее ответственными процессами являются: ввод метрических данных работника в его личную учетную карточку; ведение поиска информации о кадрах; подготовка различных отчетов по личным данным работников (члены профсоюза, дети работников, отпуска и так далее). При этом сначала заводится так называемая личная карточка работника. В нее заносится вся необходимая метрика работника. Далее происходит работа с внесенной информацией (корректировка, поиск, удаление). Архив состоит из личных карточек уволенных сотрудников, т.к. после увольнения по соответствующему закону личные данные должны храниться не менее 3 лет до момента их уничтожения (рис. 1). Дополнительно происходит наполнение информацией словарей базы данных. Словарь в данном контексте является справочником какой-либо однотипной информации (например справочник должностей, образования, видов работ, условий труда и т.д.). 13 Рисунок 1 - Запись личных данных в базу данных программы При вводе новой информации у пользователя есть возможность выбрать допустимые значения из справочников, либо пополнить его новыми данными (рис. 2). Рисунок 2 - Пункт Меню «Справочники». Поиск кадров прямо или косвенно опирается ряд дополнительных операций (рис. 3.). Рисунок 3 - Поиск сотрудников, осуществляется от курсора Можно предварительно упорядочить список по столбцу, в котором будет 14 осуществляться поиск. Для составления отчетов используется Пункт Меню «Печатные формы», он выглядит следующим образом: Пункт меню «Печатные формы» предназначен для вывода на экран/затем если нужно на принтер различной информации и отчетов. Если нужно найти человека по фамилии Достаточно набрать несколько первых букв фамилии. Тогда программа выберет всех работников начинающихся на эти введенные буквы. Если нужно найти человека по фамилии Достаточно набрать несколько первых букв фамилии. Тогда программа выберет всех работников начинающихся на эти введенные буквы. Нажимаем на нужный пункт меню для вывода отчета: 1. «Список работников» содержит информацию о работниках предприятия. 2. «Количество работников» кол-во работников по отделам. 3. «Возраст работников» информация о возрасте работников. 4. «Дни рождения работников» сгруппированы по месяцам. 5. «Дети работников» информация о возрасте детей работников. 6. «Члены профсоюза» информация о членстве. 7. «Воинский учет» информация о воинском учете. 8. «Прием на работу за период» (для этого предварительно зайти в «Фильтр» и ввести «Дату приема на работу с.. по..»). 9. «Переводы за период» (для этого предварительно зайти в «Фильтр» и ввести «Дату перемещения/назначения с.. по..»). 10. «Уволенные за период» (для этого предварительно зайти в «Фильтр» и ввести «Дату увольнения с.. по.. »). 11. «Ваша форма». Облегчения условий труда достигается благодаря возможности автоматизировать основные процессы ведения архива предприятия с помощью данной программы. Фактически, работа с личными карточками и архивом превращается в четкий и удобный процесс работы с базой данной. Это сильно 15 упрощает работу и исключает ошибки, часто встречающиеся при обычной организации работы отдела кадров. Кроме того, за счет экономии затрат времени и, соответственно, снижения трудоемкости данного вида работ появляется реальная возможность экономии денежных средств предприятия - с одной стороны, или осуществления дополнительных функций работниками отдела кадров - с другой. Мы рассмотрим эти два аспекта. За счет высвобождения времени на совершение операций, связанных с выполнением функций отдела кадров, есть реальная возможность реализовать в организации службу управления персоналом, изменив и усложнив функциональные обязанности менеджеров данного структурного подразделения. Управление персоналом организации, являясь одним из важных аспектов теории и практики управления, должно включать реализацию в деятельности новой службы следующих элементов: - планирование ресурсов: разработку плана удовлетворения будущих потребностей в людских ресурсах; - набор персонала: создание резерва потенциальных кандидатов по всем должностям; - отбор: оценку кандидатов на рабочие места и отбор лучших из резерва, созданного в ходе набора; - определение заработной платы и льгот: разработку структуры заработной платы и льгот в целях привлечения, найма и сохранения служащих; - профориентация и адаптация: введение нанятых работников в организацию и ее подразделения, развитие у работников понимания того, что ожидает от него организация и какой труд в ней получает заслуженную оценку; - обучение: разработку программ для обучения трудовым навыкам, требующимся для эффективного выполнения работы; - оценка трудовой деятельности: разработку и совершенствование методик оценки трудовой деятельности и доведения ее до работника; - повышение, понижение, перевод, увольнение; - подготовка руководящих кадров, управление продвижением по службе: разработку программ, направленных на развитие способностей и повышение эффективности труда руководящих кадров. Работник аппарата управления персоналом, выполняя возложенные на него новые обязанности, должен дать оценку любого работника предприятия по критериям количества труда, его качества, социально-психологическим и поведенческим аспектам. Данные критерии составляют основу оценки работника. 16 1.4 Используемые корпоративные стандарты Корпоративная культура - это уникальная совокупность формальных и неформальных правил, норм поведения, установок и ценностей, определяющих отношения персонала с клиентами, руководством, самой компанией и ее конкурентами. Именно корпоративная (организационная) культура связывает воедино сотрудников компании, в значительной мере мотивирует их желание работать. Важно понимать, что в любом случае в компании существует та или иная культура, даже если она нигде не прописана. Важно сформировать культурное пространство, включающее в себя нормы поведения, и определить идеальные модели собственно самого поведения. Целенаправленное выстраивание определенной корпоративной культуры в соответствии со стратегией развития компании становится для многих работодателей одной из важнейших задач, основной реализации ценностного способа управления. Несовпадение целей, системы коммуникаций, моделей поведения сотрудников может приводить к возникновению конфликтов и, как следствие, к серьезным проблемам в развитии бизнеса. О наличии официальной корпоративной культуры можно говорить, если прописаны организационные ценности, правила и нормы поведения. В компании, работающей на рынке в течение нескольких лет, соответствующие правила создаются для того, чтобы документально оформить уже сложившуюся корпоративную культуру, привнести в нее элементы идеальной модели организации. Основой развития корпоративной культуры служит Кодекс корпоративной культуры. Он не только отражает систему ценностей компании, фиксирует корпоративную идентичность, но и помогает транслировать эту систему ценностей во вне. Кодекс корпоративной культуры отражает целевой образ корпоративной культуры как список стандартов общения, информационного обмена, ценностей, которые подходят для конкретного бизнеса (производственного цикла) и могут соответствовать ожиданиям сотрудников. По структуре и содержанию разработанные к настоящему времени кодексы корпоративной культуры в различных организациях могут существенно отличаться. В одном случае Кодекс корпоративной культуры - это практически Этический кодекс, в другом случае документ с аналогичным названием приближается скорее к Кодексу корпоративного поведения, в котором отражены принципы ведения бизнеса, отношения с акционерами. Все зависит от того, какие цели преследует организация при создании документа. В некоторых случаях в Кодексе корпоративной культуры дается 17 развернутая характеристика правил деятельности персонала организации, характеристика позитивного корпоративного имиджа, описание элементов фирменного стиля, а также в него включается раздел об ответственности за неисполнение положений Кодекса. На Витебской лесопилке корпоративная стандарты не оформлены документально. Но, тем, не менее, отдельные ее элементы присутствуют. Это, в первую очередь, касается, с нашей точки зрения не столько отношений между сотрудниками компании и потребителями, сколько отношений с внешним деловым миром. Корпоративные стандарты являются проявлением организационной культуры, их можно определить как нормы профессиональной деятельности и правила осуществления тех или иных действий, принятые в организации и оговоренные различного рода положениями. Корпоративный стандарт - текстовый документ (комплект документов), свод правил, предписывающий определенные действия либо выполнение требований в наиболее часто повторяющихся или сложных ситуациях. Сложными (или часто повторяющимися) ситуациями, требующими разработки стандартов поведения, могут быть: телефонный разговор, посещение клиента, внешний вид сотрудников, оплата услуги. В организациях встречается множество вариантов названия подобных документов, но в нашей фирме – это «Внутренние правила». Их перечень сводится к следующему: - отношения с коллегами (отношения руководителей и подчиненных, поведение в конфликтных ситуациях, правила взаимозаменяемости, общение при заказчике, порядок повышения квалификации и обучение нового сотрудника); - отношения с клиентами (приветствие, ведение переговоров, разговоры по телефону, расчеты, поведение в конфликтной ситуации, прощание); - рабочее место (оформление, поддержание порядка, поведение на рабочем месте, передача его другому исполнителю); - отношения с внешней средой (защита интересов компании, сохранение коммерческой тайны, способы представления компании). Система стандартов компании как последовательность рекомендуемых к исполнению несложных действий помогает: - создать и массово воспроизвести лучшие приемы работы с клиентами, коллегами, поставщиками, тем самым - повысить в целом эффективность рабочих процессов; - предотвратить типовые ошибки и конфликты в отношениях с клиентами, коллегами, поставщиками, прекратить повторение негативных для бизнеса ситуаций; 18 - упростить максимально действия сотрудников в ситуациях, допускающих варианты поведения; - выработать и закрепить полезные навыки работы новым сотрудникам, сократить срок их адаптации; - упростить рабочие отношения, создать благоприятную обстановку, избавить сотрудников от лишних непродуктивных размышлений, тем самым снизить усталость персонала и повысить качество работы; - задать единый корпоративный стиль, сделать компанию узнаваемой привести в единообразие одежду, интерьер, оформление витрин, документов; - конкретизировать и операционализировать нормы корпоративной культуры. Корпоративный кодекс может сделать компанию привлекательной. Работники хотят уважать свою фирму, и корпоративные кодексы поведения (культуры) помогают в этом. Но самое важное - заставить кодекс работать. Здесь особенно важны практические примеры поведения руководства, тренинги и обучающие программы. Сотрудников необходимо не только ознакомить с требованиями стандартов, обучить их исполнению, но и мотивировать, заинтересовать новыми формами и методами работы, показать преимущества и реальную пользу нововведений для работы. Кроме того, обязательно нужно получить обратную связь и от руководителей подразделений, и от самих исполнителей. Внедрить стандарты можно только как системные изменения в работе всей компании. Нельзя требовать от исполнителей соблюдения требований, если топ-менеджеры их систематически нарушают. Кроме того, успех внедрения стандартов в большой степени зависит от того, насколько они соответствуют общей культуре компании. Все остальные аспекты внедрения стандартов обучение, контроль исполнения, система стимулирования - накладываются на принятые в компании способы коммуникации, организации работы, формы контроля, методы мотивации персонала и т.д. 1.5 Организация оперативной работы Организация оперативной работы зависит во многом от гибкости организационной структуры управления. Организационная структура управления Витебской лесопилки представляет собой линейно-функциональную модель, которая наиболее рациональна для условий деятельности предприятия. У руководителя предприятия - директора - в прямом подчинении находятся 3 руководителя служб (подразделений): коммерческий директор, начальник производства, главный бухгалтер. 19 Заместитель директора по коммерческим вопросам (коммерческий директор) руководит отделом маркетинга, отделом материально-технического снабжения, группой экспортного контроля. Помощник директора по кадрам и общим вопросам руководит работой отдела кадров, бюро по использованию основных средств, автотранспортом. У главного бухгалтера в подчинении находится отдел бухгалтерского учёта и финансов. Начальник производства руководит работой производственнодиспетчерского отдела и непосредственно процессом производства. Организация самостоятельно ведет свою деятельность, исходя из необходимости производства продукции, и определяет перспективы развития. Организация самостоятельно, на основе заключенных договоров и анализа рынка, определяет объёмы производства и реализации, формирует цены на реализуемую древесину. Отношения с другими юридическими и физическими лицами строятся на основе договоров. Главная цель финансовой деятельности организации сводится к одной стратегической задаче – наращиванию собственного капитала и обеспечению устойчивого положения на рынке. Для этого она должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива бухгалтерского баланса. 20 2 ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ 2.1 Анализ и оценка основных технико-экономических показателей деятельности Витебской лесопилки Основные технико-экономические показатели деятельности Витебской лесопилки определим в таблице 2.1, составленной по отчётным данным организации. Таблица 2.1 - Основные технико-экономические показатели деятельности Витебской лесопилки Темп Показатели 2011 год 2012 год Изменение роста, % Объем производства в текущих 37253 83697 46444 224,67 ценах, млн. руб. в том числе продукция, 27940 63777 35837 228,26 произведенная на экспорт Доля экспорта в общем объеме 75 76,2 1,2 п.п. выпуска, % Выручка от реализации 60989 29201 191,86 продукции (без налогов), млн. 31788 руб. Себестоимость реализованной 24094 65296 41202 271,01 продукции, млн. руб. Затраты на один рубль 0,758 1,071 0,313 141,25 реализованной продукции, руб. Прибыль от реализации 7694 -4307 -12001 -55,98 продукции, млн. руб. Численность персонала, всего, 98 92 -6 93,88 чел. 83 84 1 101,20 в том числе рабочих 6557,7 2791,5 174,12 Фонд заработной платы, млн. руб. 3766,2 Среднемесячная заработная плата, 3202,55 5939,95 2737,39 185,48 тыс. руб. Среднегодовая выработка на 380,13 909,75 529,62 239,32 одного работника, млн. руб. 31,93 -6,60 -38,53 п.п. Рентабельность продукции, % 24,20 -7,06 -31,27 п.п. Рентабельность продаж, % По данным таблицы 2.1 можно отметить, что финансово-хозяйственная 21 деятельность организации в 2012 году по сравнению с 2011 годом по ряду направлений изменилась не в лучшую сторону. Вместе с тем, наблюдался значительный рост объемов произведенной продукции в текущих ценах. С 2011 по 2012 год объем произведенной продукции увеличился на 46444 млн. руб. или в 2,25 раза. Данное обстоятельство вызвало и рост экспорта в денежном выражении. Экспорт увеличился на 35837 млн. руб.; вырос за период и его удельный вес: с 75,0 в 2011 году до 76,2% в общем объеме производства. Рост объемов реализации (выручки от реализации) несколько отставал от роста объемов производства. И прирост выручки от реализации продукции составил 29201 млн. руб. или 91,86%. В результате превышения темпов роста реализованной продукции (271,01%) над темпами роста выручки от реализации (191,6%) в 2012 году был сформирован убыток от реализации в размере 4307 млн. руб. Об этом наглядно свидетельствует и показатель затрат на рубль реализованной продукции. Его величина в 2011 году составляла 0,758 руб., а в 2012 году – 1,071 руб. Численность персонала организации в 2012 году по сравнению с 2011 годом уменьшилась на 6 человек, в основном за счет сокращения количества служащих. Однако среднегодовая выработка в расчете на одного работника лесопилки увеличилась за исследуемый период на 529,62 млн. руб. и в 2012 году составила 909,75 млн. руб. Текучесть персонала в организации не высокая, поскольку величина заработной платы является действенным стимулом труда. Среднемесячная заработная плата в 2012 году составила в организации 5939,95 тыс. руб., что больше по сравнению с 2011 годом на 2737,4 млн. руб. Следует отметить, что очевидным фактором, вызвавшим рост затрат в организации, стал зарплатообразующий фактор. Однако темпы роста производительности труда в организации (239,32%) опережают темпы роста заработной платы (185,48%), что свидетельствует о соблюдении одного из основных принципов организации оплаты труда. В связи с получением убытка от реализации по итогам 2012 года, рентабельность продукции и продаж в 2011 году, равные соответственно 31,39% и 24,2% сменились на убыточность. Убыточность реализованной продукции составила 6,6%; убыточность продаж – 7,06%. Таким образом, отрицательным результатом финансово-хозяйственной деятельности Витебской лесопилки в 2012 году стало, по сравнению с 2011 годом, формирование убытка от реализации в виду значительного роста затрат по заработной плате. В целом же, организация довольно успешно функционирует на рынке, увеличивая объемы производства и продаж. 22 2.2 Оценка системы управления качеством продукции на Витебской лесопилке Основными задачами, стоящими перед организацией на данный момент времени являются создание новых условий для повышения эффективности функционирования предприятия, увеличение выхода продукции, расширение ассортимента выпускаемой продукции, повышение ее конкурентоспособности, экономия ресурсов, постепенная замена устаревшего оборудования на новое. Для обеспечения выпуска продукции высокого качества, конкурентоспособной на внутреннем и внешнем рынках, следует модернизировать производственные мощности и, рационально используя производственный потенциал, привести его в соответствие с сырьевой базой. Сравнительно новым самостоятельным элементом системы управления организацией является такое направление, как обеспечение системы качества. Качество продукции относится к числу важнейших показателей деятельности организаций. Его повышение в значительной мере определяет выживаемость субъектов хозяйствования в условиях рынка, требует технического перевооружения, внедрения инноваций и т.п. В современных условиях конкуренция между предприятиями развертывается, главным образом, на поле качества выпускаемой продукции. С позиций механизма осуществления данного направления в организации, охватом им всех структурных производственных подразделений, нам представляется, что оно проявляется в матричной организационной структуре. Функционирование системы менеджмента качества (СМК), обеспечивается подразделениями и руководителями предприятия в этой области. Так, СМК реализует четыре основные функции: планирование качества, управление качеством, обеспечение и контроль качества. Руководитель соответствующего структурного подразделения организации отвечает за определенные направления реализации СМК или за конкретную работу по его обеспечению. Функция планирования реализуется в деятельности главного инженера, начальника производства с учетом политики, целей и задач организации в области качества, результатов анализа выполнения качественных показателей. Функцию управления и обеспечения качества выпускаемой продукции реализуют руководители подразделений, специалисты, руководители процессов, подчиненные главному инженеру путем планирования, организации и проведения внутренних проверок качества, рассмотрения и анализа их результатов. В состав специальных подсистем механизма управления качеством продукции входят подсистемы стандартизации, профилактики брака в 23 производстве, аттестации и сертификации. Непосредственными объектами управления в данном случае являются потребительские характеристики продукции, факторы и условия, влияющие на их уровень, а также процессы формирования качества продукции на разных стадиях ее жизненного цикла. Субъектами управления являются различные органы управления и отдельные лица, функционирующие на различных иерархических уровнях и реализующие функции управления качеством в соответствии с общепринятыми принципами и методами управления. Выпуск конкурентоспособной продукции является важнейшим фактором при выборе технологии и связанной с ней оборудования. На выбор технологии оказывают влияние также затраты на производство продукции, наличие местных ресурсов, ее экологическое воздействие на окружающую среду, на сохранение природных ресурсов и бережное использование невосстанавливаемых ресурсов. Весь объем реализации продукции можно разделить на сегменты (см рис. 2.1). 16% 8 % 37 % 7 % 32 % Балтика Германи Сев.Африка я СШ Белоруссия А Рисунок 2.1 - Продажа продукции ИП «Витебская лесопилка» на внешнем и внутреннем рынках Как видно по данным рисунка 2.1, подавляющая часть объема реализации продукции приходится на экспорт. В частности – в страны Балтии направляется около 27% объема продаж; в Германию – 32%; в Северную Африку и США – около 8%. На внутреннем рынке реализуется около 16% произведенной продукции. Основным конкурентным преимуществом продукции на экспорт является то, что она имеет сравнительно более низкую цену цену при высоком качестве и этим интересует зарубежных потребителей. В Республике Беларусь заключены договоры на реализацию продукции со следующими организациями: 1) ОАО «Светлогорский ЦКК» на поставку щепы – 669 тыс. евро; 24 2) КУПП (ГПКиТС) Тепловых сетей на поставку коры, щепы и опилок – 22 тыс. евро; 3) ПК «Квант» - 55,7 тыс. евро; 4) ООО ВРСП «Стройторгсервис» - 33,4 тыс. евро; 5) ОАО «ВитебскДрев» на поставку щепы; 6) ЗАО «Вудбейкерс» на лесоматериалы - 48 млн. долл. США. Объемы поставок лесоматериалов отражены в таблице 2.2. Таблица 2.2 - Объемы выпуска лесоматериалов и их стоимость 2010 год 2011 год 2012 год сосна ель итого сосна ель итого сосна ель итого Лесоматериал (м3) 7550 11326 18876 23232 34848 58080 23333 36707 60040 Цена евро/м3 110 110 110 110 110 110 110 110 110 Таким образом, объемы выпуска (производства) в 2012 году выросли по сравнению с предыдущими годами. ИП «Витебская лесопилка» покупает пиловочник хвойных пород (ель, сосна) в объеме 4000 куб.м. в месяц по следующей спецификации (см. табл. 2.3). Таблица 2.3 - Спецификация Сортность пиловочника 1;2 сорт 3 сорт Длина (м): оплачиваемая/фактическая Минимальный диаметр, см Максимальный диаметр, см Общая сучковатость Здоровый сучек Сухой сучек Табачный сучек Пасынок Допустимая высота сучка Простая кривизна Сложная кривизна Резкая кривизна 4,0; 6,0/ 4,1; 6,1 12,0 12,0 18,0 18,0 1.Сучки Тип, количество и диаметр сучков оценивается на самой худшей стороне бревна на дистанции 1,0 метр. Наличие других пороков оценивается по всей длине бревна или на торцах. Групповые сучки не допускаются. Сучки диаметром менее 10 мм не учитываются. 50мм/не более 10 шт на 1м Максимальный диаметр сучка 35% от диаметра верхнего 40мм/не более 7 шт на 1м отреза, но не более 70мм. 30мм/не более 7 шт на 1м Не допускается Допускается 40мм/1шт на бревно максимальная высота сучка 20мм 2. Кривизна Допускается до 10мм/м Допускается до 15мм/м Не допускается Не допускается 25 Двойная сердцевина Гниль Отлупные и морозобойные трещины Крень Смоляной кармашек Закрытая и открытая прорость, сухобокость Червоточина Синева Нарост 3. Пороки древесины Не допускается Не допускается Допускается Не допускается До 20% от площади отруба Не более 2 шт на отруб Допускается Допускается Не допускается Не допускается Не допускается Не допускается 4. Механические повреждения Вырывы, надрезы,сколы и прочие механические Не допускаются повреждения 5.Прочие Инородные включения Категорически запрещается: уголь, копоть, сажа, пластик, камни, метал. Максимальный диаметр в 28см толстой части Наличие двух разных пороков не допускается (живой и сухой Прочее сучки считают одним пороком) Требования по качеству технологического процесса представлены в таблице 2.4 Таблица 2.4 – Требования по качеству Дата ввода в производство: 13.04.2011г. Маркировка по сортам 1 Международный эквивалент сортности Требования по качеству 2 2 3w 3 3b 4 4 5 АВ=SF VI VI VII Основные критерии Техническое качество Техническое качество Специальное качество Точечные сучки Не лимитируется!!! Не лимитируется!!! Не лимитируется!!! Не лимитируется!!! Не допускаются Специальное качество с обзолом Не лимитируется!!! Не лимитируется!!! Не лимитируется!!! Не лимитируется!!! Max. 15 mm Не лимитируется!!! Не лимитируется!!! Не лимитируется!!! Не лимитируется!!! Не лимитируется!!! Разрешено!!! Здоровые сучки Сухие сучки Сучки с корой Выпавшие сучки (для боковой доски) Трещины сушки толщина материа ла в%к общей длине доски по верхн ей пласти 90% от длины! Не ломается! 26 Не лимитируется!!! Не лимитируется!!! Не лимитируется!!! Max. 20 mm толщин а матери ала в%к общей длине доски по верхней пласти Разрешено! Не ломается Продолжение табл. 2.4 ( в том числе и трещины концов) 16-25 мм 25% 25-55 мм 30% Сквозная: 50% от ширины доски на конце 16-25 мм 25-55 мм 25% Не лимитируется!!! 30% Примечание для 2 и 3b сорта: ширина трещин в середине пиломатериала должна быть не более 1 мм; ширина трещин на торце пиломатериала должна быть не более 3 мм Разрешено, не Разрешено, не Разрешено, не Разрешено, не Трещины годовых ломается!!! ломается!!! ломается!!! ломается!!! колец Допускается 3 мм На одной Допускается 3 мм Не Обзол + 5 % от толщины пиломатериала 20 % от длины с двух сторон боковине: 50% от длины На двух боковинах: 40% от длины По толщине: 50% По ширине : 40% (Суммируя обе боковые) Также как обзол!!! Также как обзол!!! Не лимитируется!!! Не допускается! Не лимитируется!!! Не допускается Не допускаются!!! Не допускаются!!! Не допускаются!!! на 1 м не более 3шт Не допускаются!!! Не допускаются!!! Не допускаются!!! Влажность По спецификации По спецификации По спецификации Гниль Не допускаются!!! Не допускаются!!! Не допускаются!!! Допускается на двух сторонах по пласти не более 5% от длины и по боковой стороне не более 10% от длины По спецификации Только твёрдая гниль Механические повреждения Смоляные кармашки Изменения окраски древесины Повреждения инсектов Отсутствует касание пилы + лимитируется!!! 5 % от толщины пиломатериала 20 % от длины с двух сторон Также как обзол!!! Не лимитируется!!! Разрешено синева, плесень! Не лимитируется!!! Не лимитируется!!! Разрешено! Главными задачами СМК являются: предотвращение выпуска (поставки) предприятием продукции, не соответствующей требованиям стандартов, техническим условиям, срокам поставки и договорам, а также укреплению производственной дисциплины и повышение ответственности всех звеньев производства за качество выпускаемой продукции. Предприятие может реализовывать лишь продукцию, прошедшую соответствующий контроль. Произведенная и отгруженная продукция сопровождается сертификатом, паспортом, или другим документом, удостоверяющим соответствие этой продукции установленным требованиям. Главный технолог организации ведет систематическую работу по анализу эффективности контроля, устранению причин выпуска продукции низкого или несоответствующего качества, исключению поставки такой продукции потребителям; осуществляют входной контроль поступивших на предприятие сырья, материалов, комплектующих изделий и инструментов; назначают и 27 проводят не предусмотренные утвержденным технологическим процессом выборочные проверки качества готовой продукции, сырья и материалов; участвуют в разработке новых видов продукции; разрабатывают предложения о повышении требований к качеству изготавливаемой продукции. Фактором, обеспечивающим конкурентоспособность продукции, является реализация на предприятии маркетинговой стратегии. В самом общем понятии маркетинг, как известно, означает деятельность на рынке. Его основу составляют рыночные исследования, занимающиеся изучением потребителей, планированием производства, материальнотехническим обеспечением и сбытом предприятия, доведением товаров (услуг) до потребителей, спросом, предложением и т.д. Основной концепцией маркетинговой службы на Витебской лесопилке является ориентация организации на удовлетворение нужд потребителей, потребностей рынка в продукции деревообработке. Стратегия маркетинга предполагает формирование целей и решение задач организации по каждому рынку и выпускаемой продукции на определенный период для осуществления ее производственной деятельности в соответствии с рыночной ситуацией и ее возможностями. Она разрабатывается на основе изучения товаров, покупателей, конкурентов, исследований и прогнозирования конъюнктуры товарного рынка. Тактика маркетинга исходит из решения задач по каждому конкретному товару, на каждом рынке и в конкретной ситуации. Реализация функций маркетинга в организации позволяет соответствующим службам достаточно эффективно осуществлять работу по продвижению товаров на рынок, анализу потребителей и конкурентов, планированию производства продукции, сбыту, формированию спроса и ценовой политике, стимулированию продаж, информационному обеспечению. В ИП «Витебская лесопилка» в системе менеджмента качества реализуется программа, связанная с совершенствованием системы закупок, материально-технического обеспечения и сбыта продукции. Службами организации разработаны алгоритмы процессов планирования закупок, обеспечивающих производственный процесс необходимым сырьем и материалами, совершенствования системы договорных отношений с поставщиками и потребителями, периодической оценки поставщиков и т.п. Выбор поставщика осуществляет экономист по снабжению. При заключении сделки ставка делается на долгосрочное сотрудничество. Основными критериями при выборе поставщика являются: уровень цен и система скидок; территориальное расположение поставщика; условия оплаты и расчётов; полнота и своевременность поставок. Порядок заключения договоров с поставщиками предусматривает 28 первоначально рассмотрение предложения о сотрудничестве по основным пунктам договора поставок и ее дальнейшее согласование по предложенным вариантам контракта. Контракт (договор) в организации используется общеустановленной формы. Особое внимание уделяется ответственности сторон договора. Так, за поставку некачественного товара поставщик уплачивает покупателю штраф в размере 0,15% от стоимости некачественного товара. Штраф не взыскивается, если поставщик заменит некачественный товар в течение 10 дней с момента поставки. Покупатель, за необоснованный отказ от получения товара или его части (возврат), по ранее согласованной заявке, уплачивает поставщику штраф в размере 3% от стоимости отказанного товара и возмещает транспортные расходы по доставке товара на склад поставщика. За необоснованный отказ от оплаты платёжного требования (полностью или частично) покупатель уплачивает поставщику штраф в размере 5 % суммы, от уплаты которой он отказался. За пользование денежными средствами поставщика покупатель уплачивает поставщику за всё время пользования денежными средствами проценты на сумму этих средств. Размер процентов определяется учётной ставкой Национального Банка Республики Беларусь по правилам, установленным ст.366 ГК Республики Беларусь. Таким образом, организация материально-технического обеспечения предусматривает большую и разнообразную работу всех управленческих структур по ее обеспечению, исполнению и контролю. Работа, которая ведется на предприятии по поддержанию и повышению качества выпускаемой продукции заслуживает, с нашей точки зрения, высокой оценки. Это создает для предприятия определенный положительный имидж, способствует повышению его авторитета как делового и надежного партнера по бизнесу. Она может быть рекомендована к изучению и внедрению на тех предприятиях, где такая работа еще не налажена должным образом. 2.3 Направления продукции совершенствования управления качеством В условиях рынка существуют только две рациональные предпосылки потребительского выбора в момент покупки товара или услуги – качество и цена. Комбинация этих ценностей имеет окончательное решающее значение для выживания каждого предприятия, участвующего в конкурентной борьбе. Создание конкурентоспособной продукции является для предприятия основным направлением в его деятельности. Определив такую задачу, руководство разработало основные направления политики по поддержанию и повышению конкурентоспособности выпускаемой продукции. Она включает 29 освоение новой номенклатуры продукции, работ, услуг. Предусматривает внедрение новых технологий производства, отвечающих современным требованиям рынка и ведущим, в конечном итоге, к повышению конкурентоспособности продукции не только за счет качественных параметров, но и за счет снижения ценообразующих факторов. То есть, здесь должна действовать экономическая логика: чем выше производительность используемых новых технологий производства, тем больший объем выпускаемой продукции и, следовательно, стоимость единицы продукции (при прочих равных условиях) должна уменьшится. В этом случае будет задействован как качественный параметр конкурентоспособности, так и ценообразующий ее фактор. В целях повышения конкурентоспособности своей продукции предприятия вкладывают средства в поисковые работы, научно-технические исследования по созданию и поиску новых материалов и технологий, повышению технического уровня и культуры производства. Чтобы эти направления реализовать, необходимо: провести оценку рыночной позиции предприятия, перспектив развития и разработку основных положений рыночной стратегии (организационной, инвестиционной и технической политики); реформировать систему управления персоналом. На предприятии должна вестись непрерывная и систематическая работа по изучению конкурентоспособности производимой продукции. Она должна включать в себя: изучение рынка и запросов покупателей, сбор данных о конкурентах. На этой основе формулируются требования к изделию; определяются цели анализа конкурентоспособности; вводится перечень параметров, подлежащих оценке; рассчитывают показатели конкурентоспособности по техническим и экономическим параметрам, анализируют цену потребления. На основании полученных данных, информации делается вывод о разработке мер по повышению конкурентоспособности или решается вопрос о производстве продукции, выходе на рынок с пробными продажами. Еще одним важным направлением, с нашей точки зрения, должно стать преобразование управления качеством. Мы предлагаем использовать систему комплексного управления качеством, которая получила широкое распространение в мировой хозяйственной практике. Это модель, сформировавшаяся в 80-х годах, в течение 20 лет внедрялась в практику тысячи предприятий всего мира и достигла значительных успехов в своей реализации. Она получила название Total Quality Management (TGM). Современное управление качеством продукции использует характерные черты TGM. Ее концепция строится на следующем положении: техника и 30 технология являются только орудием в руках человека, который принимает решения о способе и эффективности их использования, следовательно, в конечном итоге, влияет на успех или неудачу предприятия. Развитие предприятия обусловлено его внутренней силой – комплексной и эластичной системой управления. Ее преимущества перед традиционной системой представлены в таблице 2.5. Таблица 2.5 - Подходы к решению проблемы качества на предприятии Традиционная система Современная система (TGM) Ответственность за качество несут Обеспечением качества заняты все конкретные подразделения работники Управление качеством выделена как Контроль качества, обнаружение и отдельная сфера деятельности ликвидация недостатков – это неэффективное, дорогостоящее действие, ведущее к потере времени Упор делается на обнаружение Упор делается на предотвращение недостатков проблем Все решения принимаются кадрами Управляющие кадры инициируют, управления поддерживают и организуют действия по повышению качества Главным фактором мотивации Вовлеченность и чувство общей выступает заработная плата, а не ответственности приносит удовлетворение от выполненной удовлетворение от работы и повышает работы мотивацию Господствует утверждение, что рынок Накапливается информация об сбыта не находится под угрозой, а ожиданиях и требованиях клиентов качество соответствует требованиям. Следовательно, реализуя положения СМК, необходимо уделять внимание вопросам в области работы с персоналом – повышение ответственности за качество продукции на всех уровнях производства, непрерывное повышение уровня знаний и профессиональной квалификации всех работников предприятия, их заинтересованности в конечных результатах работы. Это важно делать потому, что работая на заказчика, предприятие удерживает рабочие места; расширяя клиентуру, находя новые рынки сбыта за счет более конкурентоспособной продукции можно расширять производство, создавать новые рабочие места, что так важно в нынешних условиях. Если заказчик имеет потребность в продукции, производитель (продавец) должен быть достаточно гибким, потому что в его задачу входит реализация продукции. Необходимо учитывать требования каждого заказчика, какими бы уникальными они не 31 были, особенно если перед предприятием стоит задача не только выжить, но и устоять на рынке. С целью повышения конкурентоспособности выпускаемой продукции в настоящее время промышленность нуждается в наличии единой методологической базы, позволяющей оперативно и достоверно проводить оценку конкурентоспособности выпускаемой продукции. Среди комплекса мер, способствующих решению этих задач, выделяются первоочередные: очистка активов от ненужных, не имеющих перспективы фондов (морально и физически устаревшее оборудование, производственные и непроизводственные здания и сооружения, не используемые объекты социально-бытовой инфраструктуры, бесперспективные долгосрочные и краткосрочные финансовые вложения); ускоренная реализация инвестиционной политики в соответствии с приоритетами научно-технического прогресса; повышения на этой основе эффективности капиталовложений; разработка мероприятий, направленных на снижение издержек производства, развитие маркетинговых стратегий, реализация программ повышения качества выпускаемой продукции. 32