ЧАСТЬ XIII G-20 /Европа/

реклама

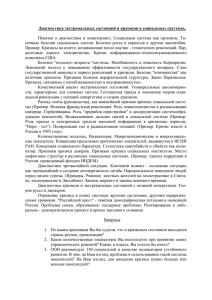

ЧАСТЬ XIII G-20 /Европа/ «Реформирование международной валютно-финансовой системы» Роль МВФ в купировании банковских кризисов Возвращаясь к давно заретушированной дискуссии о роли МВФ в современном кризисе, представляется наиболее актуальным обсудить вопросы МВФ и банковского кризиса. Все 1990-е гг. кредитная политика МВФ подвергалась нападкам и обвинениям со стороны тех, кто говорил о следовании данной организацией экономическим рецептам, восходящим к Вашингтонскому консенсусу. В частности, в вину МВФ ставят прописанные меры по либерализации, приватизации и мерам жесткой экономии, апробированным в свое время в Мексике, странах юговосточной Азии, России и Бразилии во время случавшихся там в свое время кризисов. Что, в свою очередь, привело к массовому оттоку капитала и к тяжелейшим банковским кризисам [1]. В ответ на такую критику, Фонд переориентировал свою кредитную активность в плоскость сохранения стабильности финансового сектора и предотвращения кризисов ликвидности. Подобные цели вернулись в повестку дня деятельности Фонда во время глобального экономического кризиса 2007-2009 гг. и последующего кризиса в еврозоне. Благодаря проведенному недавно исследованию коллектива ученых из Политехнического университета Марке, были формализованы причины того, как присутствие Фонда может сказаться на вероятности возникновения банковского кризиса в той или иной стране [2]. Сообразно чему, мы попытаемся построить свои рекомендации. МОИ РЕКОМЕНДАЦИИ ДЛЯ G-20: 1. Поддержка МВФ часто ассоциируется с мобилизацией финансовых ресурсов, сама доступность которых должна превентивно сказываться на вероятности любого банковского кризиса. Интенсификация финансовых потоков может быть прямым следствием интервенций Фонда, часто направленных на предоставление кредитов на обеспечение ликвидности в проблемной экономике, что сказывается на поведении остальных заемщиков. Тем не менее, предоставление кредитных ресурсов должно быть жестко привязано к антикризисным мерам правительства, чтобы не вызывать ажиотаж у участников рынка, которые могут что называется погнаться за мгновенной ликвидностью, создавая панику на рынке. 2. Как уже отмечалось, интервенции Фонда вполне могут носить двойственный характер на стабильность внутреннего банковского сектора благодаря своему прямому и косвенному влиянию на проводимые финансовые и экономические реформы. Необходимо искать баланс в определении программы помощи МВФ и стратегией развития той или иной страны. 3. Кредиты МВФ могут нести явно выраженные негативные побочные эффекты возникновения банковского риска, стимулируя волюнтаристское поведение как со стороны странзаемщиков, так и со стороны самих кредиторов. Следует выработать механизм мониторинга программных воздействий проводимых Фондом интервенций. Недавно вышли достаточно качественные эмпирические данные о роли Фонда в смягчении финансовой нестабильности. В одних упоминается о том, что вероятность внезапного прекращения международных потоков капитала в первые годы после окончания участия страны в программах Фонда резко снижается [3]. В других доказано, что участие в программах Фонда снижает вероятность возникновения в будущем валютных кризисов [4]. Однако появляются и не столь оптимистичные работы. Например, в исследовании, проведенном Маркусом Йорра из университета Гессена, ярко проиллюстрировано, что участие в программах Фонда значительно увеличивало вероятность последующего суверенного дефолта [5]. Наконец, в уже приводимом нами исследовании итальянских экономистов были подробно проанализированы все финансовые кризисы, случившиеся в период 2008-2010 гг. и обнаружена четкая корреляция того, что Фонд усиливал монетарную подпитку именно в тех странах, где кризисные явления набирали большую силу [2]. На самом деле, проведенную итальянской школой работу трудно переоценить. В частности, были использованы данные по развивающимся странам с 1965 по 2010 гг. Был проведен глубокий анализ 70 системных банковских кризиса и 455 случаев применения механизма кредитования МВФ. На графике изображены концентрации банковских кризисов начиная с ранних в 1980-х и заканчивая недавними кризисами субстандартной ипотеки в США и Великой Рецессией. Нетрудно увидеть, что активность фонда возрастала именно в кризисные годы. Но финансовая поддержка Фонда оставалась существенной (хотя и демонстрировала некоторый нисходящий тренд) даже и после 90-х, когда до 2007 г. не было существенных кризисов. Причем, описываемый временной промежуток как раз и стал для Фонда отправной точкой в смещении акцентов на доминировании реформирования и обеспечения стабильности финансового сектора. Таким образом, повышенное внимание Фонда к структурной обусловленности обеспечения стабильности банковского сектора и регулированию финансовых транзакций после азиатского кризиса 1997 г. способно, на наш взгляд, снизить остроту последующих банковских кризисов. Рис.1. Глобальные банковские кризисы и кредитная активность МВФ Таким образом, представленный график демонстрирует позитивную связь между предотвращением банковских кризисов и началом работы программ Фонда. Частота возникновения банковского кризиса равна 5%, исходя из годовых страновых наблюдений, где осуществлялась программа Фонда [2]. В странах же, в которых не проводились такие программы, вероятность возникновения кризиса удваивалась. Тем не менее, описываемая положительная корреляция не несет в себе четкую причинную обусловленность, т.к. финансовая нестабильность приводит к последующим интервенциям со стороны Фонда, но никак не наоборот. Поскольку цель по урегулированию кризисных событий лежит в основе помощи Фонда, то его присутствие в стране оправдано тогда, когда кризис уже наступил, либо в самом его начале, когда правительство страны изъявит просьбу о технической или финансовой помощи. Для более полного обоснования причинной связи между интервенциями со стороны Фонда и банковскими кризисами был применен специально разработанный инструментальный подход. Основным результатом такого подхода стало обоснование того, что контролируя факторы распространения банковского кризиса, страны, уже имевшие опыт заимствований по программам Фонда, имеют гораздо больше шансов избежать таких кризисов в будущем. Было установлено, что негативная корреляция между интервенциями Фонда и вероятностью кризиса существенна лишь при условии превышения заявленной первоочередной кредитной помощи от МВФ. Также было установлено, что эффекты Фонда по снижению масштабов банковского кризиса значительно сильнее проявлялись в странах-получателях, которые выполняли все предлагаемые МВФ рекомендации. И, наконец, финальным аккордом, который прозвучал в предлагаемом исследовании, стало то, что позитивное влияние программ Фонда на стабильность банковского сектора страны-получателя жестко коррелировало с наличием здоровой институциональной среды. С учетом реформ уже в самом МВФ, в политической плоскости вопросы должны быть поставлены о наличии связи между интервенциями Фонда. Продвижением финансовых реформ и либерализацией международных потоков капитала с банковской стабильностью. Мы уже неоднократно отмечали положительную корреляцию, отмеченную в большинстве исследований о положительной связи между интервенциями Фонда и стабильностью банковского сектора путем предоставления прямой ликвидности. Однако, превентивная роль Фонда не может идти в отрыве от улучшений в макроэкономической политике и финансовых реформах, которые должны сопровождаться выделением транша. В настоящее время проводятся дополнительные исследования, призванные глубже проанализировать все каналы, через которые Фонд может повлиять на банковские кризисы. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Стиглиц Д.Ю. Доклад Стиглица о реформе международной валютнофинансовой системы: уроки глобального кризиса: доклад Комиссии финансовых экспертов ООН: пер. с англ. - М.: Международные отношения, 2010. - 324 с. 2. Papi, L, Presbitero, A F and Zazzaro, A (2012), “IMF lending and banking crises”, MoFiR working paper no. 80. 3. Бардацци Р. Европейский союз в кризисе: что дальше? // ЭКО. 2011. - N 12. - С.63-81. 4. Зимарин К. Европейский союз: формирование единой финансовой системы // Пробл. теории и практики управл. - 2013. - N 1. - С.65-70. 5. Jorra, M (2012), “The effect of IMF lending on the probability of sovereign debt crises”, Journal of International Money and Finance, 31(4), pp. 709–725. TRANSLATION (Partially) SECTION XIII 1. However, the provision of credit to be tightly bound to the anti-crisis measures of the Government, so as not to cause a stir among market participants that can go after what is called instant liquidity, creating panic in the market. 2. Need to find a balance in setting the agenda by the IMF and the development strategy of a country. 3. Should develop a mechanism to monitor the impacts of the program conducted by the Fund interventions.