Баланс предприятия «Праздник

реклама

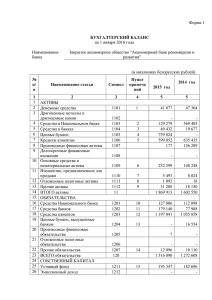

Практическая работа № 15 Баланс. Отчетность о финансовых результатах. Цель: познакомиться с основными формами финансовой отчетности. Баланс – это документ (форма финансовой отчетности), в котором отображаются активы, обязательства и собственный капитал предприятия на начало и конец отчетного периода (год, квартал). Бухгалтерское равенство На предыдущих занятиях Вы познакомились с концепцией пассивов, активов и собственности. Активы – это собственность, которой фирма владеет. Пассивы – это то же самое, только с точки зрения источников этих ресурсов. Пассив показывает кредиторов (тех, кто предоставил средства фирме для приобретения активов) и собственник – владелец фирмы, которые вкладывали в нее свои средства (капитал). Таким образом, если активы отвечают на вопрос, какими ресурсами владеет фирма, то пассив свидетельствует про источники этих средств и кто их собственник. Балансовая отчетность основывается на логичном соотношении, которое известно как бухгалтерское равенство: АКТИВЫ = ПАССИВ + КАПИТАЛ СОБСТВЕННИКА Иногда полезно записать бухгалтерское равенство другим способом: АКТИВЫ – ПАССИВЫ = КАПИТАЛ СОБСТВЕННИКА Это равенство показывает чистый капитал, то есть ту сумму активов, которая превышает пассивы. Если в результате хозяйственной деятельности чистый капитал уменьшается, это означает, что фирма неэффективно использует свои финансовые ресурсы. Изменения в балансовом отчете происходят ежедневно при осуществлении хозяйственных операций, но регистрируется в виде документа - баланса – только в установленный срок (раз в квартал, и раз в год). Изменения в балансе фиксируются соответственно принципа двойного записи в бухгалтерии. То есть каждая операция должна быть отражена и в пассиве, и в активе баланса. Таблица 1. Баланс предприятия. Код строки ПАССИВ 1 1. Собственный капитал 2 Уставной капитал Дополнительный капитал Резервный капитал Неразделенная прибыль (непокрытый убыток) Неоплаченный капитал 300 320 340 350 360 Всего по разделу 1 380 2. Обеспечение следующих затрат 430 целевое финансирование 3. Долгосрочные обязательства 480 4. Текущие обязательства Короткосрочные кредиты банков Текущая задолженность по долгосрочным обязательствам Кредиторская задолженность за товары, работы, услуги Текущие обязательства по расчетам: с бюджетом со страхованием по оплате труда Другие текущие обязательства Всего по разделу 4 5. Доходы будущих периодов Баланс (сумма 380,430,480,620,630) На начало На конец отчетного отчетного периода периода 3 4 0,5 0,01 0,05 - 0,6 0,01 0,07 - 0,56 0,68 0,56 0,68 500 510 530 550 570 580 610 620 630 рядов 640 ХОД РАБОТЫ Задание 1. Начало бизнеса и баланс Представьте себе, что Вы решили самостоятельно изготовлять праздничные гирлянды и для этого создали предприятие «Праздник». Сняв с депозитного счета 5 тыс. грн. Собственных средств, Вы купили: - оборудования (резак для бумаги и верстак для склеивания) за 3000 грн.; - запас бумаги и клея на 2000 грн. Посмотрите таблицу «Баланс предприятия «Праздник» и проанализируйте, как отображены в этом документе в графах «Начало бизнеса» осуществленные Вами хозяйственные операции. 1 2 3 Оборудование Мебель Здания 13 14 4 5 Транспорт 15 3 000 6 Вместе основных фондов (сумма рядов 1,2,3,4) 7 8 9 10 11 Производствен ные запасы Готовая продукция Дебиторская задолженность Денежные средства Вместе оборотных средств (сумма рядов 6,7,8,9) Вместе активов (сумма рядов 5 и 10) 2 000 5000 8 000 Обязательства 5 500 Оборотные активы Пассивы Собствен ный капитал Конец квартала (грн) 12 Начало бизнеса Активы Основные средства № строки Конец квартала Начало бизнеса (грн) № строки Баланс предприятия «Праздник» Кредиты банков Кредиторская задолженность за товары и услуги Текущие обязательства перед бюджетом 16 Текущие обязательства по зарплате 17 Текущие обязательства по страхованию 18 Вместе обязательств (сумма рядов 13,14,15,16,17) 19 Вместе пассивов (сумма рядов 12,18) 1 000 2 500 1 000 2 000 3 500 5 000 9 000 1 000 5 000 9 000 Задание 2. Предположим, что на протяжении первого квартала 2009 года Вы изготовляли 6 тыс. праздничных гирлянд и получили за них (по цене 2,5 грн. За штуку) 15 тыс. грн. Затраты на производство гирлянд составляют 9 тыс. грн. (себестоимость 1,50 грн. за штуку). Таким образом, прибыль составляет 6 тыс. грн. Успех дела вынудил Вас нанять дополнительных работников и для обеспечения их работы приобрести: - сырья на 2 500 грн. - дополнительное оборудование на 2 500 грн. Кроме того, Вам нужно уплатить через три дня после окончания квартала налоги в размере 1 000 грн. 1) Проанализируйте баланс предприятия «Праздник» на конец квартала. 2) Дайте ответы на вопросы. - Как изменился собственный капитал предприятия «Праздник»? - Как изменились активы предприятия? - Как изменились текущие обязательства предприятия «Праздник»? -Отображает ли баланс предприятия финансовые результаты деятельности (прибыль, себестоимость, объемы проданной продукции)? Задание 3. Используя данные задания 2 и часть II отчета заполнить форму отчета о финансовых результатах деятельности предприятия «Праздник» за 1 квартал 2009 года и дайте ответы на вопросы. 1) Какая цель составления данного отчета ( в отличие от баланса)? 2) Как сведения, которые приведены в данном отчете, помогают руководству в управлении предприятием? 3) Какие организации требуют предоставление такого отчета и для чего? ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ за I квартал 2004 г. Статья Доход (выручка) от реализации продукции (товаров, работ, услуг) Непрямые налоги и другие начисления с дохода Чистый доход (выручка) от реализации продукции (товаров, услуг) (010-020) Себестоимость реализованной продукции (товаров, работ, услуг) Другие операционные доходы Другие операционные расходы Другие обычные доходы Другие обычные расходы Чрезвычайные: доходы расходы Налог на прибыль Чистый финансовый результат (035 - 040 + 060 090 + 130 - 160 + 200 - 205 - 210) прибыль убыток Код строки За отчетный период За аналогичный период предыдущего года 2 010 3 4 - 15000,00 020 035 - 6 000,00 - 040 9 000,00 - 060 090 130 160 200 - - - 205 210 - 1 000,00 220 5 000,00 225 - - - II. Элементы операционных расходов 1 Материальные затраты Расходы на оплату труда Отчисления на социальные мероприятия Амортитизация Другие операционные расходы Вместе Руководитель Главный бухгалтер 2 3 4 230 240 250 260 270 280 5850,0 2333,00 817,00 - - 9 000,00