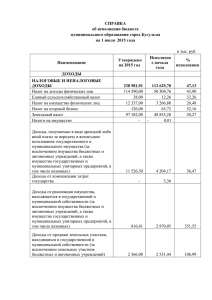

Информация для налогоплательщиков

реклама

Кто обязан представить налоговую декларацию 3- НДФЛ, и в какие сроки? Не позднее 30 апреля 2016 года декларацию о доходах за 2015 год в налоговые органы по месту своего жительства обязаны представить следующие налогоплательщики: индивидуальные предприниматели, нотариусы, адвокаты; граждане, получившие доходы от продажи имущества, находившегося в собственности менее 3 лет; граждане, получившие доходы от продажи ценных бумаг, акций независимо от срока их владения; граждане, получившие доходы от сдачи имущества в аренду; граждане, получившие в дар недвижимое имущество, транспортные средства, акции, доли, паи от граждан, не являющихся членами семьи или близкими родственниками; граждане, получившие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр; граждане, получившие другие доходы, при выплате которых не был удержан налог налоговыми агентами. Какую форму налоговой декларации следует использовать, декларируя доходы, полученные в 2015году? Утверждена новая форма налоговой декларации по НДФЛ При декларировании доходов за 2015 год следует использовать форму налоговой декларации по налогу на доходы физических лиц и порядок ее заполнения, утвержденные приказом ФНС России от 24.12.2014 г. № ММВ-711/671 С учетом изменений установленных Приказом ФНС России от 25.11.2015 N ММВ-711/544@ Уважаемые налогоплательщики! Обязанность платить НДФЛ с подарков. Обязанность платить НДФЛ с подарков зависит от того, кто и какой подарок вам подарил. Если подарок получен от членов семьи или близких родственников. Любые подарки от членов семьи или близких родственников не облагаются НДФЛ (абз. 2 п. 18.1 ст. 217 НК РФ). Членами семьи и близкими родственниками признаются: супруги, родители и дети, в том числе усыновители и усыновленные, дедушки, бабушки и внуки, полнородные и неполнородные братья и сестры, то есть имеющие общих отца или мать (ст. 2, абз. 3 ст. 14 СК РФ). Если подарок получен от физических лиц, не являющихся членами семьи или близкими родственниками. Подарки от физических лиц, не являющихся членами семьи или близкими родственниками, облагаются НДФЛ, только если подарено (п. 18.1 ст. 217 НК РФ): недвижимое имущество; транспортное средство; акции, доли, паи. Подарки в любом другом виде налогом не облагаются. Таким образом, доход в виде недвижимого имущества, полученный физическим лицом в порядке дарения от физического лица, не признаваемого членом семьи и близким родственником в соответствии с Семейным кодексом Российской Федерации по отношению к одариваемому физическому лицу, подлежит обложению налогом на доходы физических лиц в установленном порядке. В соответствии с законодательством налогоплательщики обязаны представить в налоговый орган по месту своего учета налоговую декларацию по форме 3-НДФЛ по доходам полученным при дарении. Срок подачи декларации 30 апреля года, следующего за истекшим налоговым периодом. Особенности банкротства физического лица 1 октября 2015 года вступили в силу изменения, внесенные в Федеральный закон «О несостоятельности (банкротстве)» (далее - Закон), дополнившие российское законодательство институтом банкротства физического лица. Теперь кредиторы (ФНС России является уполномоченным органом, представляющим интересы государства как кредитора при взыскании налоговой задолженности в бюджетную систему России) вправе обратиться в арбитражный суд с заявлением о признании физического лица либо индивидуального предпринимателя несостоятельным при условии, что требования к нему составляют не менее 500 тысяч рублей и не исполнены в течение трех месяцев с даты, когда они должны быть исполнены. Важно знать, что согласно закону гражданин обязан самостоятельно обратиться в арбитражный суд с заявлением о признании себя банкротом при наличии обстоятельств, очевидно свидетельствующих о невозможности исполнять денежные обязательства в установленный срок. Обращение в арбитражный суд необходимо подать не позднее тридцати рабочих дней со дня, когда гражданин узнал или должен был узнать о наличии признаков своего банкротства. Если физическое лицо или индивидуальный предприниматель не сделал этого, к нему могут быть применены меры административной ответственности, предусмотренные частью 5 статьи 14.13 КоАП_в виде наложения административного штрафа в размере от 1 до 3 тысяч рублей. В этом случае физическое лицо - банкрот и после завершения процедуры банкротства не освобождается от оставшихся после реализации имущества своих обязательств арбитражный суд в определении о реализации имущества может указать на неприменение в отношении должника правила об освобождении от исполнения обязательств. В результате на неудовлетворенные в ходе процедур банкротства требования кредиторов будут выдаваться исполнительные листы для взыскания непогашенной задолженности. Предусмотрены три процедуры, применяемые в деле о банкротстве гражданина: реструктуризация долгов гражданина; реализация имущества гражданина; мировое соглашение. Реструктуризация долгов позволяет гражданину урегулировать свою задолженность перед кредиторами без объявления себя банкротом. Это реабилитационная процедура, применяемая в целях восстановления платежеспособности гражданина и погашения его задолженности в соответствии с планом реструктуризации долгов (ст.2 Закона). Процедура реализации имущества банкрота вводится арбитражным судом сроком на 6 месяцев после признания гражданина банкротом с целью пропорционального удовлетворения требований кредиторов за счет реализованного имущества должника. Не подлежит реализации имущество, установленное ст. 146 Гражданского процессуального кодекса РФ (единственное жилье и земельный участок, на котором оно располагается, предметы быта, одежда, обувь, денежные средства в размере минимального прожиточного минимума для должника и его иждивенцев). По итогам рассмотрения отчета о реализации имущества арбитражный суд выносит определение о завершении реализации имущества, после чего гражданин освобождается от дальнейшего исполнения требований кредиторов. Мировое соглашение - процедура, применяемая на любой стадии рассмотрения дела о банкротстве путем достижения соглашения между должником и кредиторами. Заключение мирового соглашения является основанием для прекращения производства по делу о банкротстве гражданина. Последствия признания гражданина банкротом: в течение пяти лет он не может заключать кредитные договоры или договоры займа, не указывая факт своего банкротства; в течение пя ти лет он не сможет самостоятельно инициировать процедуру банкротства; в течение трех лет он не сможет занимать должности в органах управления юридического лица и иным образом участвовать в управлении юридическим лицом. В соответствии с поди. 2 п. 1 ст. 228 НК РФ физические лица, получившие в налоговом периоде (календарном году) доходы ОТ продажи автомобиля, обязаны не позднее 30 апреля года, следующего за истекшим налоговым периодом, представить в налоговый орган по месту жительства налоговую декларацию по налогу на доходы физических лиц по форме 3-НДФЛ, а также самостоятельно исчислить суммы налога, подлежащие уплате с полученных доходов в соответствующий бюджет, в порядке, установленном ст. 225 НК РФ. При этом, сумма дохода, полученного по договору купли-продажи автомобиля, будет определяться исходя из стоимости реализованного имущества, определенной в договоре куплипродажи этого имущества. Подпунктом 1 п. 1 ст. 220 НК РФ предусмотрено, что налогоплательщик имеет право на получение имущественного налогового вычета при реализации автомобиля находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 ООО рублей. Вместо использования права на получение имущественного налогового вычета, предусмотренного настоящим подпунктом, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов. В НК РФ не определен перечень документов, представляемых налогоплательщиком при продаже имущества в подтверждение произведенных расходов на его приобретение. Вместе с тем при подтверждении налогоплательщиком произведенных расходов документы должны быть надлежащим образом оформлены (в соответствии с законодательством РФ) и в полной мере свидетельствовать о факте осуществления расходов непосредственно налогоплательщиком. Документами, свидетельствующими о факте осуществления расчетов, а также подтверждающими движение денежных средств от покупателя к продавцу, могут являться: расписка в получении исполнения обязательства полностью или в соответствующей части; справка-счет, являющаяся документом строгой отчетности, выдаваемая юридическими лицами (или индивидуальными предпринимателями, осуществляющими торговлю транспортными средствами); банковские выписки о перечислении денежных средств со счета покупателя на счет продавца; товарные и кассовые чеки; иные документы, которые оформляются в зависимости от способов приобретения имущества и расчета за него. Уважаемые жители Подмосковья! Многие из вас сдают квартиры внаем приезжим из других городов, молодым семьям, иностранным гражданам. Инспекция по г. Сергиеву Посаду Московской области доводит до вашего сведения, что официальное оформление сдачи внаем жилья и оплата налогов помогут вам правильно урегулировать отношения с жильцами, и исключить различные недоразумения. Для этого необходимо учитывать следующее. Согласно российскому законодательству частное лицо должно заключить с хозяином квартиры договор найма. Этот договор будет иметь юридическую силу и без нотариального заверения. Если предположить, что квартира сдается внаем на основании устных договоренностей между хозяином и жильцом, то возникает несколько проблем, например: у жильца нет доказательства законности его пребывания в квартире, поэтому он не может зарегистрировать в органах внутренних дел место своего временного проживания; при возникновении конфликтных ситуаций из - за несоблюдения правил пользования жилым помещением, порчи имущества, при попытке хозяина выселить жильца и взыскать с него ущерб и плату за сдачу внаем квартиры по суду хозяину придется предоставить свидетелей, которые могут подтвердить его претензии. Жилец также должен будет защищать интересы с помощью свидетелей. Доходы от сдачи внаем жилья облагаются налогом - 13% от полученного дохода. От налоговых платежей не освобождает ни срок сдачи квартиры внаем (даже, если это несколько недель), ни отсутствие договора найма. В соответствии со ст. ст. 228 и 229 Налогового кодекса Российской Федерации физические лица самостоятельно исчисляют сумму налога, подлежащего уплате в соответствующий бюджет. Заключив договор найма и оплачивая налоги собственник квартиры выбирает самый действенный способ избежать недоразумений и не стать жертвой различных схем квартирного мошенничества. Вносить налоги можно по-разному: Самый простой способ - заплатить как физическому лицу 13% НДФЛ, его платят 1 раз в год не позднее 15 июля года, следующего за истекшим налоговым периодом, а также 1 раз в год подают налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом (календарным годом). Для сдачи декларации за 2015 год - срок 30 апреля 2016 года. Для заполнения декларации по налогу на доходы физических лиц (форма 3-НДФЛ), налогоплательщик может воспользоваться программным продуктом, размещаемом в свободном доступе на официальном сайте УФНС России по Московской области: www.r50.nalog.ru в разделе «Помощь налогоплательщику»—» «Программные средства»—> «Программные средства для физических лиц». Данное программное средство предусматривает как заполнение, так и печать листов декларации. В декларации следует отразить доход только от сдачи внаем жилья, не указывая доходы, с которых удержан НДФЛ, например зарплату по месту работы. На официальном сайте УФНС России по Московской области представлен on-line сервис «Заполнить платежное поручение», которое позволяет подготовить платежные документы на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации в электронном виде. 1) Другой способ - регистрация собственника жилья в качестве индивидуального предпринимателя, уплата налоговых и страховых платежей и представление отчетности. Более подробную информацию возможно получить в Инспекции по месту жительства ИФНС России но г.Сергиеву Посаду Московской области доводит до сведения налогоплательщиков: Согласно пункта 1 статьи 9 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее - Закон о банкротстве) Руководитель юридического лица обязан обратиться с заявлением должника в арбитражный суд, если организация неспособна удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены. В соответствии с пунктом 1 статьи 213.4 Закона о банкротстве, гражданин обязан обратиться в арбитражный суд с заявлением о признании его банкротом в случае, если удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения гражданином денежных обязательств и (или) обязанности по уплате обязательных платежей в полном объеме перед другими кредиторами. Заявление о признании должника банкротом принимается арбитражным судом, если требования к должнику - юридическому лицу в совокупности составляют не менее чем триста тысяч рублей, к должнику - гражданину - не менее чем пятьсот тысяч рублей и указанные требования не исполнены в течение трех месяцев с даты, когда они должны были быть исполнены, если иное не предусмотрено настоящим Федеральным законом. Неисполнение руководителем юридического лица либо индивидуальным предпринимателем или гражданином обязанности по подаче заявления о признании соответственно юридического лица либо индивидуального предпринимателя, гражданина банкротом в арбитражный суд в случаях, предусмотренных законодательством о несостоятельности (банкротстве), влечет наложение административного штрафа на гражданина и руководителя юридического лица согласно части 5 статьи 14.13 Кодекса Российской Федерации об административных правонарушениях (далее - КоАП РФ) В соответствии с частью 1 статьи 23.5, пунктом «5» части 2 статьи 28.3 КоАП РФ в редакции Закона №391-Ф3 налоговые органы наделены правом рассматривать дела об административном правонарушении, предусмотренном частью 5 статьи 14.13 Кодекса, а также составлять протоколы об административных правонарушениях, предусмотренных частями 5.1, 8 статьи 14.13 Кодекса. Сокрытие имущества, сведений об имуществе, о его размере, местонахождении либо иной информации об имуществе, должника - юридического лица, гражданина, в том числе индивидуального предпринимателя, а так же уклонение или отказ от передачи арбитражному управляющему документов, необходимых для исполнения возложенных на них обязанностей, в процедурах, применяемых в деле о банкротстве является уголовнонаказуемым в соответствии со ст. 195 Уголовного кодекса РФ.