docx, 20.0 kB

advertisement

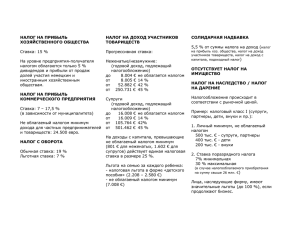

ПАМЯТКА Данная памятка распространяется только на отношения между брокером ООО «УНИВЕР Капитал», исполняющим функции налогового агента на территории РФ, и клиентом - резидентом другого государства. 1.Компания – Резидент Кипра. Обязательно сертификат резидента. Сертификат действует в течение календарного года, в котором он выдан. 1.1 Процентный доход (НКД) По Государственным ЦБ - налогом не облагается По ЦБ, выпущенным в соответствии с законом иностранного государства (SPV) налогом не облагается По ЦБ российских эмитентов - налогом не облагается По иностранным ЦБ, имеющих котировку на Bloomberg Eurocler – налогом не облагается 1.2 Дивиденды По ЦБ, выпущенным Российскими организациями - налоговый агент удерживает налог в размере 10% 1.3 Доходы от реализации акций (долей) Иностранной компании – налогом не облагается Российской компании – налогом не облагается 1.4 Доходы от реализации облигаций Иностранной компании – налогом не облагается Российской компании - налогом не облагается 1.5 Доходы от сделок РЕПО - налогом не облагается 1.6. Сделки с Паями недвижимости Доход по договору купли-продажи - налог 20% Доход по договору РЕПО - налогом не облагается 1.7. Сделки с Финансовыми инструментами (Фьючерсы) налоговый агент налог не удерживает 2. Компания нерезидент - зарегистрирована в стране, с которой нет Соглашения об избежание двойного налогообложения (пример - страна BVI). 2.1 Процентный доход (НКД) По Государственным ЦБ - налогом не облагается По ЦБ, выпущенным в соответствии с законом иностранного государства (SPV) налогом не облагается По ЦБ российских эмитентов – налог 20% По иностранным ЦБ, имеющих котировку на Bloomberg Eurocler – налогом не облагается. 2.2 Дивиденды По ЦБ, выпущенным Российскими организациями - налог 20% 2.3 Доходы от реализации акций (долей) Иностранной компании - налогом не облагается Российской компании (обращающиеся) - налогом не облагается Российской компании (не обращающиеся) – налог 20% 2.4 Доходы от реализации облигаций Иностранной компании – налогом не облагается Российской компании - только в части процентного дохода (см. п.1.1) 2.5 Доходы от сделок РЕПО С обращающимися ЦБ - налог 20% С необращающимися ЦБ – налог 20% 2.6. Сделки с Паями недвижимости Доход по договору купли-продажи - налог 20% Доход по договору РЕПО - налог 20% 2.7. Сделки с Финансовыми инструментами (Фьючерсы) ЦБ обращающаяся - нет налога ЦБ не обращающаяся - налог 20% Все беспоставочные индексы – налог удерживается в размере 20% при закрытии контракта. Основные понятия 1.Условия признания ЦБ обращающимися (одновременное соблюдение) Допущены к обращению хотя бы одним организатором торгов Информация о торгах может быть представлена организатором за 3 года В течение 3-х месяцев рассчитывалась рыночная котировка