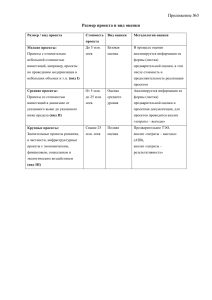

II. Требования к отчету эффективности (бюджеты по программам)

реклама

")

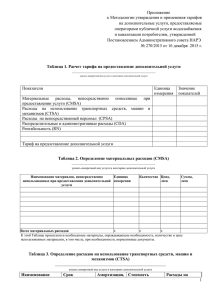

Перевод Приложение Утвержден Постановлением Счетной палаты №4 от 25 февраля 2016 года Финансовый отчет об исполнении бюджета Счетной палаты за 2015 бюджетный год 1 Предисловие Финансовый отчет об исполнении бюджета Счетной палаты за 2015 бюджетный год представлен Парламенту в соответствии со ст.8 (1) а) Закона о Счетной палате №261-XVI от 5 декабря 2008 года. Настоящий Отчет был разработан в соответствии с требованиями Закона о бюджетной системе и бюджетном процессе1, Закона о бухгалтерском учете2, а также согласно положениям Министерства финансов относительно представления бухгалтерских отчетов, годовых отчетов об исполнении бюджетов публичных учреждений. В 2015 году Счетная палата использовала публичные финансовые средства в сумме 26096,9 тыс. леев за счет средств, выделенных из государственного бюджета по основному компоненту. При завершении 2015 бюджетного года Счетная палата представила Министерству финансов Отчет об исполнении бюджета учреждения за счет основных расходов в соответствии с установленным порядком3 для последующего включения установленных финансовых ситуаций в Консолидированный отчет об исполнении государственного бюджета за 2015 бюджетный год. Настоящий отчет включает данные об исполнении бюджета Счетной палаты за 2015 год, который содержит ссылки на показатели кассового и фактического исполнения расходов по сравнению с утвержденными бюджетными лимитами, некоторые аргументации и пояснения об использовании публичных финансовых средств по некоторым статьям расходов. I. Отчет об исполнения бюджета Счетной палаты за 2015 год 1. В соответствии с Законом о государственном бюджете на 2015 год №72 от 12.04.2015 для финансирования бюджета Счетной палаты за счет основного компонента государственного бюджета были выделены, откорректированы и уточнены в течение года 27437,3 тыс. леев, а также 16056,1 тыс. леев за счет средств Проекта поддержки „Консолидация потенциала Счетной палаты Республики Молдова”. Кассовые расходы за счет основных средств по состоянию на 01.01.2016 составили 26096,9 тыс. леев, уровень исполнения по сравнению с уточненным планом составил 95 процентов. Структура утвержденных и исполненных расходов в аспекте статей расходов Бюджетной классификации по основному компоненту представлена в таблице №1. Закон № 847-XIII от 24.05.1996 (Опубликован в ОМ, 2005, специальное издание). Закон №113-XVI от 27.04.2007 (ОМ, 2007, №90-93, ст.339). 3 Приказ министра финансов №174 от 17.12.2014 «Об утверждении Требований по составлению годового отчета за 2014 год, за I семестр/9 месяцев и годового отчета за 2015 год об исполнении бюджетов aдминистративно-территориальных единиц/ центральных публичных органов и бюджетов публичных учреждений, финансируемых за счет бюджета». 1 2 2 Таблица №1 Расшифровка расходов по основному компоненту по каждой отрасли Основная группа Группа Программа Подпрограмма Вид 1 3 5 10 10 1 2. Всего расходы Оплата труда Взносы обязательного государственного социального страхования Оплата товаров и услуг Командировки в служебных целях Взносы обязательного медицинского страхования, уплачиваемые работодателем Трансферты за границу Трансферты населению Приостановление трудовых отношений Компенсации, оплачиваемые из финансовых средств работодателя за временную трудоспособность Приобретение основных средств Ст. Подст. 2 3 Уточнено на год Исполнено Исполнено (тыс. (тыс. по леев) леев) отношению к уточнено (%) 4 26096,9 14935,4 3287,1 95 100 100 111 112 00 00 27437,3 14941,3 3289,1 113 114 116 00 00 00 5201,7 1264,2 610,6 4228,2 1086,8 603,7 81 86 99 136 135 03 00 31 33 17,0 263,4 103,4 160,0 16,2 168,3 40,9 127,4 95 64 40 80 242 00 1850,0 1771,1 96 Анализ ассигнований, предназначенных Счетной палате, согласно Закону о государственном бюджете на 2015 год, со ссылкой на отчетный период за счет основного компонента свидетельствует, что они были преимущественно предназначены на оплату труда персонала, оплату взносов обязательного государственного социального страхования и взносов обязательного медицинского страхования, составив в целом 65% от общей суммы уточненных расходов. Также, значительный удельный вес в общих уточненных расходах на отчетный год составило приобретение основных средств, достигнувших 7%, оплата товаров и услуг – 15%, командировки в служебных целях – 4%. Одновременно необходимо отметить и то, что на конец отчетного периода из средств, выделенных для деятельности Счетной палаты, остались неиспользованными 1340,4 тыс. леев, преимущественно по статьям: командировки в служебных целях – 178,0 тыс. леев; оплата товаров и услуг – 973,0 тыс. леев; приобретение основных средств – 79,0 тыс. леев. Эта экономия средств сформировалась по многим мотивам: неосвоение финансовых средств по статьям 113.00 и 242.00 по причине приостановления процедур закупок товаров и услуг (письмо МФ); заключение договоров по более низким ценам на услуги, оказываемые экспертами; экономия средств, предназначенных для профессионального обучения, так как многие из 3 предоставленных инициатив по обучению оплачивались принимающими учреждениями. Таким образом, общие фактические расходы составили 26678,4 тыс. леев за счет основного компонента и 16033,7 тыс. леев – за счет средств Проекта поддержки „Консолидация потенциала Счетной палаты Республики Молдова”. 2. В течение 2015 года по компоненту „проекты с внешним финансированием” Высший орган аудита продолжил управление Проектом в форме гранта „Консолидация потенциала Счетной палаты Республики Молдова”, финансируемым Всемирным банком. Вместе с тем, в рамках основных компонентов Проекта – „Институциональная зрелость” и „Повышение уровня профессионализма” была предоставлена техническая помощь со стороны одного индивидуального консультанта и одной консалтинговой компании. Основной темой помощи, предоставленной международным консультантом, был аудит эффективности. Также, Консалтинговая компания „KOSI Corporation” продолжила предусмотренную в договоре деятельность путем предоставления помощи в области разработки методологии для аудита соответствия, ассоциированного с аудитом эффективности государственного бюджета, бюджета государственного социального страхования и обязательных фондов медицинского страхования, а также для развития аудита информационных технологий. В течение отчетного периода было осуществлено множество рабочих визитов групп экспертов соответствующей Компании. Результаты деятельности, осуществляемой Компанией, описаны в подробных месячных отчетах, представленных Счетной палате. Сумма расходов, понесенных в рамках указанных компонентов, составила 16484,5 тыс. леев. По компоненту „Менеджмент, осуществление мониторинга и оценка проекта” были оплачены услуги, оказанные консультантами проекта. Вместе с тем, были произведены переводы технической документации проекта и реализован их аудит. Сумма расходов, произведенных на эти цели, составила 758,3 тыс. леев. Проект был завершен 30 ноября 2015 года. В декабре 2015 года был проведен аудит финансовых ситуаций Проекта, было составлено безусловное мнение. 3. Согласно утвержденной смете расходов, за счет средств, выделенных по статье „Оплата товаров и услуг”, были произведены расходы по логистике для обеспечения внедрения Договора Twinning „Консолидация и укрепление внешнего публичного аудита в Республике Молдова”. 4 II. Требования к отчету эффективности (бюджеты по программам) В соответствии с положениями соответствующих нормативных актов в 2015 году Счетная палата запланировала и реализовала показатели эффективности. В информационной справке к Отчету об эффективности Счетной палаты представлен анализ и аргументация отклонений от показателей эффективности, были представлены достижения, эффективность и результаты деятельности, осуществляемой работниками Счетной палаты для выполнения задач деятельности. На отчетный год Счетная палата запланировала реализовать пять задач деятельности, а именно: 1. проведение аудиторских миссий в соответствии с Программой деятельности Счетной палаты; 2. увеличение числа аудируемых субъектов и расширение сферы аудита ежегодно на 5%; 3. повышение количества качественных отчетов аудита ежегодно на 3%; 4. обеспечение профессионального развития каждого работника Счетной палаты (участие в обучении, которое ежегодно составляет минимум 40 часов); 5. увеличение на 10% ежегодно количества внедряемых аудируемыми субъектами рекомендаций, направленных отчетами аудита Счетной палаты. Установленные на 2015 год задачи были реализованы путем осуществления деятельности, включенной в планы деятельности Счетной палаты, которая была направлена как на основную институциональную деятельность – внешний публичный аудит, так и на помощь и поддержку. Анализируя результаты деятельности, установлено, что запланированные на 2015 год показатели эффективности были реализованы в разной степени, были отмены как достижения, так и недостатки в деятельности, которые имеют и объяснения и обоснованные аргументы. Выявленные недостатки будут учтены в деятельности при последующем планировании, а также в процессе их реализации. Вместе с тем, имея в виду передовые практики в области составления бюджета по программам, а также учитывая то, что некоторые из запланированных задач не отражают в должной мере полную и соответствующую ситуацию об эффективности деятельности, они должны быть проанализированы и предложены для пересмотра в процессе планирования на 2017 год. Уровень реализации показателей эффективности, а также соответствующие разъяснения по зарегистрированным отклонениям представлены в форме 2 pr (приложение №2). 5 III. Отчет о штатном расписании, численности персонала и контингенте Согласно положениям Постановления Парламента №144 от 14.07.2011, штатная численность персонала СП была утверждена в количестве 160 единиц. В отчетном периоде в рамках Счетной палаты работали в среднем 153 сотрудника. По состоянию на 01.01.2016 фактически было трудоустроено 146 лиц, с регистрацией 14 вакантных должностей. Штатное расписание и численность персонала на 2015 год были утверждены в установленном порядке, учитывая принцип независимости Счетной палаты, предусмотренный ст.6 (1) Закона о Счетной палате №261XVI от 05.12.2008. Оплата труда персонала Счетной палаты осуществлялась на основании положений Закона №355-XVI от 23.12.2005 ,,О системе оплаты труда в бюджетной сфере”, Закона №48 от 22.03.2012 ,,О системе оплаты труда государственных служащих”, Постановления Правительства №331 от 28.05.2012 ,,Об оплате труда государственных служащих”, Постановления Правительства №710 от 26.09.2012 „Об оплате труда работников, осуществляющих техническое обслуживание и обеспечивающих деятельность судебных инстанций, прокуратуры и органов центрального и местного публичного управления”, за исключением водителей, оплата труда которых была начислена в соответствии с Постановлением Правительства №1062 от 15.09.2006 ,,Об оплате труда работников некоторых организаций, учреждений и предприятий, мониторизируемых Государственной канцелярией” (с последующими изменениями). С целью оплаты труда персонала Счетной палаты были уточнены ассигнования на общую сумму 14941,3 тыс. леев, кассовые расходы составили 14935,4 тыс. леев, а фактические расходы – 14970,0 тыс. леев. Таким образом, уровень исполнения уточненных расходов составил 100%. Взносы на обязательное государственное социальное страхование (ст.112.00) и взносы на обязательное медицинское страхование (ст.116.00) были рассчитаны и выплачены в процентных размерах, установленных на 2015 год, 23% и, соответственно, 4/4,5 процента от фонда оплаты труда, фактические расходы составили 3277,7 тыс. леев и, соответственно, 609,0 тыс. леев. IV. Дебиторская и кредиторская задолженности В результате исполнения собственного бюджета Счетная палата зарегистрировала по состоянию на 01.01.2016 кредиторскую задолженность в сумме 1295,9 тыс. леев и дебиторскую задолженность 4,7 тыс. леев. Сформированные кредиторские задолженности не являются просроченными: 1109,1 тыс. леев или 86% составляет задолженность по оплате труда перед персоналом, по взносам обязательного государственного социального страхования и взносам обязательного медицинского 6 страхования, исчисленным на декабрь 2015 года, со сроком выплаты в январе 2016 года; 123,6 тыс. леев или 10% составляют отчисления перед различными кредиторами. Расшифровка расчетов с дебиторами и кредиторами представлена в приложении №1 к настоящей Справке. V. Баланс исполнения бюджета Счетной палаты (основного компонента) В соответствии с балансом исполнения бюджета Счетной палаты, по состоянию на 31.12.2015 балансовые активы, зарегистрированные на конец года после закрытия счетов, составили 48811,8 тыс. леев, из которых: - основные средства (счета 010-019) – 46748,7 тыс. леев, которые увеличились на 1236,0 тыс. леев по сравнению с 2014 годом вследствие приобретения вычислительной техники и отнесения малоценных и быстроизнашивающихся предметов на основные средства. Всего на конец отчетного года была закрыта сумма фактических расходов в размере 27927,5 тыс. леев, зарегистрирован остаток в сумме 1295,9 тыс. леев, являющийся переходящей кредиторской задолженностью по состоянию на 31.12.2015. В пассиве баланса было зарегистрировано: - финансирование из бюджета (счет 230) – 762,7 тыс. леев незакрытых ассигнований, составляющих материальные ценности, не использованные на конец года (материалы и продукты питания – 711,7 тыс. леев и талоны на горючее – 50,8 тыс. леев), которые по стоимости не превышают нормальные лимиты запасов и составляют объемы их текущего потребления; - фонд основных средств (счет 250) – 25174,2 тыс. леев; - износ основных средств (счет 020) – 21574,5 тыс. леев; - кредиторская задолженность – 1295,9 тыс. леев, из которой: исчисленная заработная плата за декабрь 2015 года и соответствующие отчисления в бюджет социального страхования и фонд медицинского страхования, переходящие на 2016 год. Годовая инвентаризация была проведена в соответствии с положениями Приказа министра финансов №60 от 29.05.2012 ,,Об утверждении Положения о порядке проведения инвентаризации”, с соответствующими изменениями. Процедура инвентаризации в рамках Счетной палаты была проведена в отчетном периоде на основании Приказа Председателя Счетной палаты №185 от 20.11.2015. В ходе проведения инвентаризации не были обнаружены недостачи или излишки, результаты инвентаризации были отражены в декабре 2015 года. 7 Председатель Счетной палаты ______________ Серафим УРЕКЯН (Подпись) Начальник Службы финансов и бюджета ______________ (Подпись) 8 Алла ГЕОРГИЦЭ 9 10