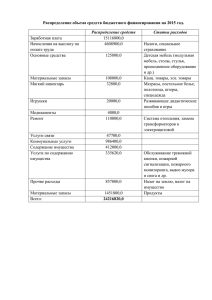

Учёт материальных запасов

advertisement

Учёт материальных запасов by admin · 14.12.2014 Учёт материальных запасов ведется на активном балансовом счёте 610 «Материальные запасы» по фактической стоимости, которая включает все расходы, связанные с приобретением и доведением их до состояния, пригодного для использования в производственных целях. В составе материальных запасов учитываются материальные ценности (за исключением учитываемых в составе основных средств), используемые для оказания услуг, управленческих, хозяйственных и социально-бытовых нужд. Учет материальных запасов производится на следующих счетах: 61002 «Запасные части» 61008 «Материалы» 61009 «Инвентарь и принадлежности» 61010 «Издания» 61011 «Внеоборотные запасы» На счете 61002 «Запасные части» учитываются запасные части, комплектующие изделия, предназначенные для проведения ремонтов, замены изношенных частей оборудования, транспортных средств и т.п. На счете 61008 «Материалы» учитываются однократно используемые (потребляемые) запасы материалов для оказания услуг, хозяйственных нужд, в процессе управления, технических целей. На этом же счете учитываются запасы топлива и горюче-смазочных материалов (в том числе и в виде талонов на них), тара, упаковочные материалы, бумага, бланки, заготовки платежных карт, кассеты, дискеты и другие носители, предназначенные для хранения информации. На счете 61009 «Инвентарь и принадлежности» учитываются инструменты, хозяйственные и канцелярские принадлежности, основные средства ниже установленного лимита стоимости и др. На счете 61010 «Издания» учитываются книги, брошюры и п.т. издания, включая записанные на магнитных носителях, в том числе пособия, справочные материалы и т. д. На счете 61011 «Внеоборотные запасы» учитывается имущество, приобретенное в результате осуществления сделок по договорам отступного, залога до принятия кредитной организацией решения о его реализации или использовании в собственной деятельности. Со счета 61011 имущество списывается только при его выбытии либо при принятии решения о направлении имущества, приобретенного по договорам отступного, залога для использования в собственной деятельности. Приобретение материальных запасов за безналичный расчет отражается в учете следующим образом: Предварительная оплата поставщику материальных запасов: Дт 60312 «Расчеты с поставщиками, подрядчиками и покупателями Кт 30102 «Корреспондентские счета кредитных организаций в Банке России» – на покупную стоимость материалов, включая НДС. Получение материальных запасов от поставщика: Дт 610 «Материальные запасы» Кт 60312 «Расчеты с поставщиками, подрядчиками и покупателями» – на сумму стоимости материалов без учета НДС. Учет НДС, в стоимости материальных запасов: Дт 60310 «Налог на добавленную стоимость, уплаченный» Кт 60312 «Расчеты с поставщиками, подрядчиками и покупателями» – на сумму НДС. Допускается приобретение хозяйственных материалов за наличный расчет при соблюдении предельного размера расчетов наличными деньгами между юридическими лицами в РФ. Должностное лицо, которому поручено приобрести ценности за наличный расчет, получает необходимую сумму денег под отчет: Дт 60308 «Расчеты с работниками по подотчетным суммам» Кт 20202 «Касса кредитных организаций» – на сумму денежных средств, выданных под отчет. Получение наличных денег под отчет допускается в сумме стоимости приобретаемых ценностей в день их приобретения или же в отдельных случаях накануне дня приобретения. Должностное лицо, купившее материальные ценности за наличный расчет, должно их в этот же день сдать должностному лицу, ответственному за сохранность ценностей, которое выписывает приходную накладную: Дт 610 «Материальные запасы» Кт 60308 «Расчеты с работниками по подотчетным суммам» – на стоимость приобретенных материальных ценностей. При приобретении материальных ресурсов у организаций розничной торговли и у населения НДС в учете не отражается даже в случае выделения его отдельной строкой. Подотчетное лицо не позднее следующего рабочего дня сдает в бухгалтерию авансовый отчет об использовании денег на покупку ценностей. Материальные запасы, полученные безвозмездно, учитываются на соответствующих счетах в корреспонденции со счетом по учету доходов: Дт 610 «Материальные запасы» Кт 70601 «Доходы» – по рыночной стоимости безвозмездно полученного объекта. Материальные запасы списываются на расходы банка при их передаче материально ответственным лицом в эксплуатацию или на основании утвержденного отчета материально ответственного лица об их использовании. Отпуск материалов в эксплуатацию производится на основе требования. Списание ценностей, использованных на нужды банка, производится на основании актов или ведомости об использованных материалах, при этом выполняются следующие проводки: Дт 70606 «Расходы» Кт 610 «Материальные запасы» – отнесение стоимости материальных ценностей на расходы при передаче их в эксплуатацию; Дт 70606 «Расходы» Дт 60310 «Налог на добавленную стоимость, уплаченный» – списание НДС, уплаченного поставщикам, на расходы банка после списания материалов на себестоимость банковских услуг. Приобретенные талоны на горюче-смазочные материалы учитываются на счете 61008 «Материалы» в подотчете должностного лица. По ведомости фактического расхода топлива списываются талоны на бензин, израсходованный на служебные поездки автотранспортом банка: Дт 70606 «Расходы» Кт 61008 «Материалы» – в пределах нормы без учета НДС. Для установления норм расходов топлива банк может использовать Нормы расхода топлив и горюче-смазочных материалов (ГСМ) в автомобильном транспорте, утвержденные Распоряжением Министерства транспорта РФ от 14 марта 2003 года № АМ-23-р. Перерасходованное горючее относится на счет 60308 «Расчеты с работниками банка по подотчетным суммам» для взыскания с виновных работников в установленном порядке: Дт 60308 «Расчеты с работниками по подотчетным суммам» Кт 61008 «Материалы» – на величину сверхнормативных расходов ГСМ. Стоимость выявленных при инвентаризации излишков материальных запасов отражаются в бухгалтерском учете следующим образом: Дт 610 «Материальные запасы» Кт 70601 «Доходы» – по рыночной стоимости идентичных материальных ценностей.